Опционы (ч. 2) - вариация коллар в теории (aka 2H spot)

Разберем нашу вариацию коллар более подробно для нашего маленького частного хедж фонда :)

Сегодня мы рассмотрим творческий потанцевал нашей стратегии и увидим всю силу хеджирования.

Как выглядит хеджирование технически?

1. Общий принцип

Ежемесячно на бирже Deribit покупаются опционы put для защиты от падения цены более чем на 10%. Опционы стоят денег, поэтому со временем количество денег, выделенных на хедж - уменьшается.

Наша опционная стратегия позволяет уменьшить стоимость постоянного хеджа. Поэтому в нашем случае затраты переносятся на потенциальную прибыль: когда мы получаем прибыль от роста цены - часть этой прибыли идет на погашение купленных опционов.

2. Размещение средств

Для осуществления хеджирования часть средств должна быть размещена на бирже (около 20% от стоимости позиции). Эти средства используются для регулярной покупки хеджа. Остальные средства находятся на холодных кошельках.

3. Ребалансировка

При значительном росте актива количество средств на бирже уменьшается, поэтому периодически нужно проводить ребалансировку - пополнять счет на бирже. Т.е. количество монет у нас будет уменьшаться, а их стоимость - расти.

Пример работы стратегии

Убыток

- Максимальная месячная просадка ~10%

Прибыль

- Первые 10% - прибыли целиком инвестора

- Последующие 10% - затраты на хедж

- Весь последующий рост - прибыль инвестора

Другими словами при росте на 50% прибыль инвестора - 40%

Пример:

Убыток

Цена на ETH упала на 50%: С 3 000$ до 1 500$. Падение фонда составит до 2 700$ (~10%).

Прибыль

- Цена на ETH выросла на 10%: C 3 000$ до 3 300$ (+10%). Рост фонда составит 10% (300$).

- Цена на ETH выросла на 20%: С 3 000$ до 3 600$ (+20%). Рост фонда составит 10% (300$).

- Цена на ETH выросла на 30%: С 3 000$ до 3 900$ (+30%). Рост фонда составит 20% (600$).

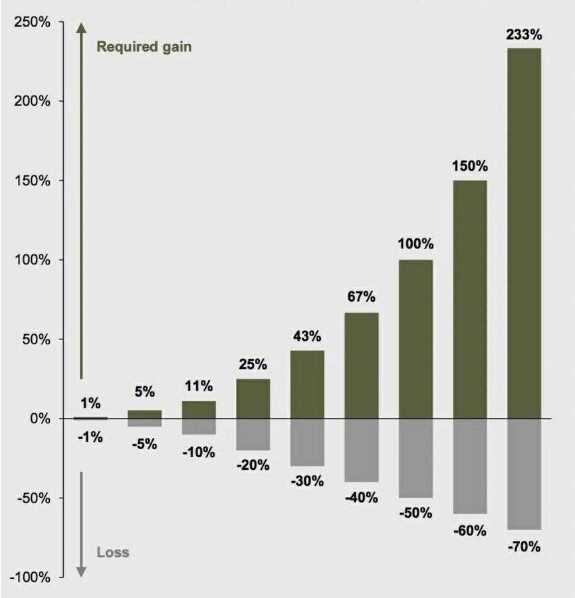

Почему выбрано хеджирование просадки в 10%?

Дело в том что при просадке в 10% нам нужно 11% роста, чтобы оказаться в безубытке. Движение цены на 10% - это частое явление (см. график ниже).

Ниже представлен график движения ETH с 2015 года по 2024 год.

Обратите внимание, что после череды падений всегда есть “отскок”. Этот отскок позволяет в короткие сроки выйти в точку безубыточности.

Рассмотрим эффективность стратегии на примере 2022 года - одного из самых “кровавых”.

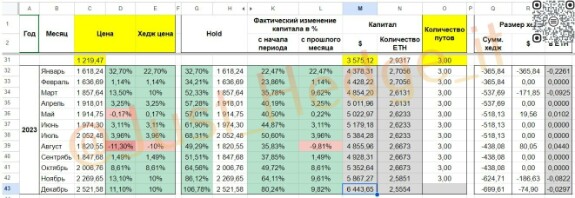

Моделирование стратегии

Моделирование* происходило на исторических данных движения ETH за 2022 год. В стратегию было инвестировано 4 000$.

*Нужно все такие учесть что моделирование имеет ряд погрешностей: не учитывали волатильность рынка на исторических промежутках, не учитывали реальные периоды хеджирования, а использовали календарный интервал и т.д.. Данную модель лучше воспринимать больше как ориентир того как срабатывает хеджирование.

Разберем колонки:

1. Год

2. Месяц

3. Цена

- C - историческая цена ETH на начало месяца

- D - историческое изменение цены в % на начало месяца

4. Хедж цена

изменение цены в % с учетом хеджа

5. Hold

размер капитала с учетом изменения цены без использования стратегии хеджирования по принципу “купил и держи”.

6. Фактическое изменение капитала в %

С начала периодаКак изменилась стоимость капитала к первоначальной инвестиции

С прошлого месяцаИзменение в % по отношению к прошлому месяцу

7. Капитал

$ - стоимость капитала, выраженная в долларах

eth - стоимость капитала, выраженная в eth

8. Количество путов

количество опционов пут, которое позволит получить целевой уровень хеджирования*.

9. Размер хеджа

а. Сумм. хедж - общее количество выплат от хеджа, выраженное в $ к текущему месяцу (включительно)

б. $ - выплата / траты по хеджу. Если была просадка - то указывается положенная выплата в $. Если прибыль более 10%, то затраты на хедж.

в. в ETH - см. пункт b, только выражено в eth.

Обратите внимание: в Мае уровень просадки фонда составил 15% вместо целевого в 10%. Это связано с тем, что в прошлом месяце количество eth на счету - 1.3 и для целевого хеджа нам нужно приобрести 1.3 пута, однако это невозможно. Поэтому количество путов определяется по количеству eth с округлением до целого.

За 1 год ETH упал на 67,63%. При обычном инвестировании капитал на конец года составил бы 1 294,69$.

Падение фонда за 2021 год составило 10,62%.

Сравнение результативности хедж фондов

Возникает вопрос:

А падение в -10,62% - это много или мало?

Обратимся к аналитическому отчету PwC: 5th Annual Global Crypto Hedge Fund Report (2023)

pdf

Crypto Hedge 2023.pdf3.33 Mb

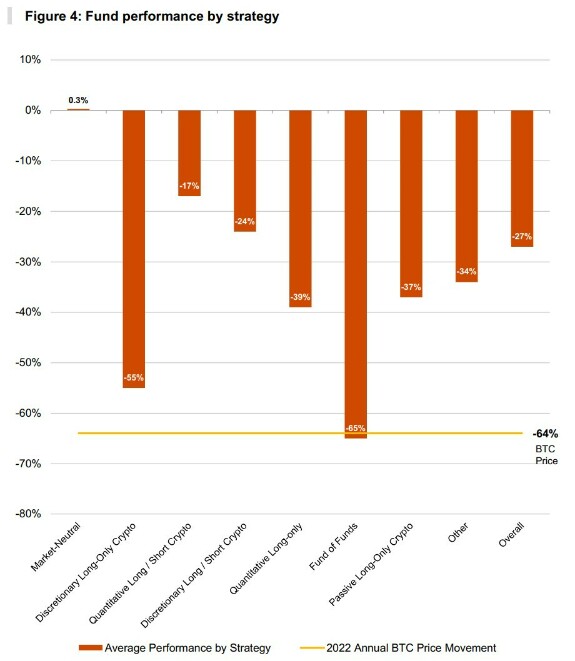

Согласно данным отчета от компании PwC результативность фондов за 2022 год выглядит так:

Стоит сразу отметить что наш фонд относится к Long only, поэтому сравнивать результат мы можем с похожими стратегиями. Рыночно нейтральная стратегия к ним не относится

1. Market-neutral 0.3%

2. Наш фонд -10,62%

3. Quantitative Long / Short crypto -17%

4. Discretionary Long / Short Crypto -24%

5. Other -34%

6. Passive long only -37%

7. Quantitative Long only -39%

8. Discretionary Long only -55%

Возврат в точку безубыточности на примере 2023 года

Уже через месяц после “кровавого” 2022 года фонд вышел бы в безубыток и продолжил приносить доход

Таким образом реализованная стратегия позволяет не только уменьшить просадку, но и быстрее выйти в точку безубыточности..

Ответы на вопросы

Почему продавцы продают такие страховки, ведь им это не выгодно?

На самом деле продажа страховок (путов) - отдельный вид бизнеса. Продавец продает страховку и получает за неё премию, это его прибыль. Если событие не наступает, то продавец зарабатывает. Если же маловероятное событие все же наступило, то продавец теряет деньги. Соответственно по факту продавец старается продать невыгодную страховку, которая не сработает, а покупатель пытается купить максимально дешево и наверняка.

Предположим что цена на эфир составляет 1к $. Мы покупаем страховку от падения на более чем на 10% на 1 месяц, допустим что цена такой страховки 50$.

Тогда получается что “компенсацию” мы получаем при цене < 900 - 50, т.е. при 850$. Т.е. для нас фактическая цена падения должна составить более 15%.

Это отличная сделка для продавца, потому что вероятность наступления негативного сценария крайне мала (может быть рост цены / цена останется неизменной / или вовсе упадет немного), а продавец просто заработает на нас деньги.

На какой период действует страховка?

Страховка покупается каждый месяц на месяц. Заканчиваются они обычно в 20/30 числах каждого месяца. После этого идет покупка путов на следующий месяц.

Почему выбран период в месяц?

Дело в том, что страховка должна двигаться вместе с ценой. Если брать сроки больше месяца, то получается что нижний порог останется прежним, а цена вырастет сильно и мы не сохраняем прибыль, которую получили.

Если взять более короткий период, то мы наоборот, может попасть в ситуацию, когда:

1. Цена будет расти несколько недель подряд и мы несколько недель подряд будем вынуждены делиться прибылью

Если цена вырастет > 10%, то мы платим за хедж. При более коротком периоде страхования мы будем делиться прибылью чаще.

2. Цена будет падать несколько недель подряд, а из-за короткого времени страхования мы будем стабильно сдвигать нижний порог чаще (следуя за ценой) и лишать себя потенциальной выплаты.

Например если цена в первую неделю упала на 10% и во вторую неделю тоже на 10%, то при недельном хеджировании мы не получаем выплату, а при месячном - получили бы.

Поэтому при выборе времени хеджирования нужно сохранять баланс между желанием заработать и страхом потерять.

Почему покупать такой хедж выгодно?

Разберем рядовую ситуацию покупки путов:

Цена на опционы сильно зависит от динамики движения базисного актива (биток, эфир). Если колебания сильные, то цены на страховки резко возрастают. Сейчас цена на страховку сроком на месяц составляет приблизительно 2% от цены базового актива. С учетом того что в 2023 году страховка сработала один раз, давайте посчитаем убыток от нашей регулярной закупки.

Пояснение к таблице

1. Первая колонка

Цена на ETH за 2022 на каждый месяц начиная с января.

2. Вторая колонка

Динамика уменьшения капитала (в купленном эфире) за хедж при обычной покупке путов.

3. Третья колонка

Динамика уменьшения капитала (в купленном эфире) за хедж по стратегии.

Отдельно обращу внимание что в разные моменты рынка, цена на страховки может сильно отличаться из-за динамики изменения цены. Поэтому стоимость самостоятельного хеджирования может существенно возрасти.

В рамках стратегии динамика цены сильно меньше влияет на общую годовую стоимость хеджирования.

Плюсы и минусы стратегии

1. Плюсы

1.1 Мы знаем нашу максимальную месячную просадку

1.2 Мы знаем когда и сколько денег мы заработаем при различных сценариях рынка

1.3 Нам не нужно пытаться в тайм маркет (угадать точку входа или выхода из позиции) потому что мы управляем нашими рисками

1.4 Мы "всегда в рынке”, мы никогда не пропустим благоприятные дни, когда рынок стреляет вверх. Как правило это происходит в самый неожиданный момент.

Яркий пример - январь 2023 и 2024 года. Никто не ожидал такого роста битка.

1.5 Возможность покупки актива независимо от фазы рынка - нам все равно какая цена, наше падение лимитировано.Тут стоит отметить что покупать нужно не меньше чем 0.1 btc или 1 eth (тех. ограничения), иначе невозможно захеджировать позицию.

2. Минусы

2.1 Монета может падать каждый месяц на 10%. При этом сценарии мы движемся вместе с рынком.

2.1 Цена упала на 10% в текущем месяце, а в следующем выросла на 20%. В итоге мы ничего не заработали и просто поделились прибылью и уменьшили наше количество монет.

2.2 Когда на рынке бычий цикл и все зарабатывают, то мы зарабатываем меньше за счет постоянного хеджа.

Собственно многие тупо забивают на страховку именно по этой причине - зачем её покупать, если все растет.

Однако здесь кроется большая ошибка - никто не знает когда сменится цикл, поэтому падение цены всегда становится сюрпризом.

Правда это звучит как “я купил страховку от пожара, но пожара не случилось. Зачем мне её покупать? Верните деньги.”

А вот когда пожар случится, то все побегут покупать страховку, да только поздно - пожар уже случился и страховка стоит очень дорого.

2.3 Если цена каждый месяц будет расти на 20%, то мы за год отдадим половину прибыли. Маловероятный риск, но он есть.

Виды хеджирования и их применение

Наш маленький фонд использует 2 типа хеджирования

1. Календарный (aka механический)

2. Ситуационный

Календарный хедж

Тип хеджирования, когда мы регулярно каждый месяц независимо от ситуации на рынке покупаем хедж на защиту от падения в 10%.

Ситуационный хедж

Тип хеджирования, который покупается при резком росте актива (напр. +40% за 2 недели). В таком случае мы хотим захеджировать прибыль полученную от аномального роста до следующей даты календарного хеджирования.

Пример:

1. Биток на начало месяца стоит 30к $. Мы хеджируем нашу позицию на 27к$ (-10% от текущей цены)

2. Цена резко возрастает до 45к $ за 2 недели (До следующего календарного хеджа 2 недели.)

3. Фонд покупает страховку на диапазон 40k - 30к на дату окончания календарной страховки. Это позволит:

3.1 Сохранить прибыль независимо от просадки

3.2 Синхронизировать ситуационный хедж и календарный хедж, чтобы по окончании месяца мы вновь вошли в стандартный режим хеджирования.

Выводы

Как вы видите, в теории наше хеджирование отрабатывает прекрасно: защищает от серьезных просадок и, даже, позволяет заработать.

1. Мы серьезно снизили просадку по сравнению с HODL

-10,62% vs 67,63%

2. Издержки на хеджирование удается держать на допустимом уровне

3. Мы серьезно опередили фонды по результатам

(возможно наша выборка не репрезентативна или погрешность сыграла в нашу сторону, но как есть)

(возможно наша выборка не репрезентативна или погрешность сыграла в нашу сторону, но как есть)

Но так ли всё хорошо в действительности?

Нам нужен следственный эксперимент. Который я провёл и поделюсь с вами результатами в следующем посте.

стратегии

хеджирование