DAT. Дать Сейлору на Биток

----------------------------------------------------------------------------------

Предисловие: Уважаемые друзья, материал, представленный в статье, не является инвестиционной рекомендацией. Важно оценивать риски: SEC по-прежнему может признать криптовалюту скамом, протокол могут взломать, проект может поменять свою стратегию, риски ликвидаций, риски ошибочных действий и зомби-апокалипсис.

----------------------------------------------------------------------------------

Привет, дорогой друг, давно не виделись. Но если ты читаешь эти строки, значит рыночные катаклизмы тебя не сломили, а сделали сильнее.

Я тоже здесь, и готов провести тебя за руку к следующей теме. Это — слово из трёх букв, которое вот уже несколько месяцев произносит почти каждый криптан. Нет, это не *** и даже не ***. Оставим эти сентименты в стороне. Сегодня мы говорим про DAT.

Я тоже здесь, и готов провести тебя за руку к следующей теме. Это — слово из трёх букв, которое вот уже несколько месяцев произносит почти каждый криптан. Нет, это не *** и даже не ***. Оставим эти сентименты в стороне. Сегодня мы говорим про DAT.

ВСТУПЛЕНИЕ

По сути, DAT-компанию можно представить как инвестиционную «обёртку» (wrapper) для крипты, доступную на обычном фондовом рынке: ты покупаешь не сам биткоин/эфир/солану, а акцию компании, которая его держит. И стоимость этой акции напрямую зависит от цены криптовалюты: растет вместе с ней или падает.

DAT-компании стали мостом между криптой и традиционными финансами.

DAT-компании стали мостом между криптой и традиционными финансами.

Среди крупных инвесторов популярность DAT стремительно растёт. Всё потому, что это способ владеть криптой, не погружаясь в техническую кутерьму: не нужно бояться потерять seed-фразу или стать жертвой мошенников (и перевести все битки на «безопасный» кошелёк). Для тех, кто верит в будущее крипты, но не готов отказаться от надежности и прозрачности традиционных бирж, это идеальный компромисс.

Яркий пример DAT — компания ̶M̶i̶c̶r̶o̶Strategy [теперь просто Strategy — Майкл Сейлор избавился от комплексов]. Компания уже скупила около 640 250 битков на октябрь 2025 — это примерно 3% от всех BTC. Успех Strategy и взлёт ее акций ($MSTR) более чем на 2000% подтолкнул и другие компании пытаться повторить этот трюк: привлекать деньги на фондовом рынке и направить их в крипту.

Эти операции напрямую влияют на стоимость акции компании. Поэтому инвесторы так любят спорить о так называемом mNAV — мультипликаторе стоимости чистых активов. Они пытаются понять, торгуется ли акция с премией (дороже реальной стоимости ее крипто-резервов) или, наоборот, с дисконтом.

Сегодня наша цель — по крупицам разложить DAT-компании. Мы посмотрим на их устройство и ключевые метрики. А поняв базовые механизмы, увидим всю картину: кто тут главный, какие есть риски, и, главное — стоит ли инвестировать сюда в долгосрок.

1. ЧТО ТАКОЕ DAT?

Как ты уже понял, DAT — компания, которая поднимает капитал через продажу акций и направляет его на покупку крипты, увеличивая долю этих активов у себя на балансе. Это своего рода аккумулятор, который превращает спрос инвесторов на акции — в рост запаса BTC, ETH или других активов внутри компании.

Такие компании называют equity-funded accumulation vehicles — по сути, инструменты накопления крипты через выпуск акций. Чем больше инвесторы покупают их акции, тем больше крипты компании могут докупить.

При этом ключевые метрики DAT-компании напрямую зависят от цены криптовалюты в её казначействе. Например:

- чистая стоимость активов (NAV)

- чистая стоимость активов на акцию (NAVps)

- крипто на акцию (CPS)

- рыночный мультипликатор к NAV (mNAV), который показывает — акция сейчас торгуется дороже или дешевле стоимости заложенной крипты

Виды DAT-компаний

Условно DAT можно разделить на четыре типа:

1/ Primary DAT-компании (первичные)

Основной и классический формат — компания выпускает акции и на вырученные средства напрямую скупает биткоин или эфир. Примеры: Strategy, BitMine.

2/ Secondary DAT-компании (вторичные)

У них есть свой основной бизнес, приносящий выручку — и часть этой прибыли они направляют на покупку крипты. Примеры: Tesla, Galaxy, MARA.

3/ Yield-Active DAT-компании (доходно-активные)

Эти игроки не просто держат крипту на балансе, но и получают с неё доход — например, через стейкинг. Пример: Sharplink.

4/ Diversified DAT-компании (диверсифицированные)

Они не делают ставку на один актив, а по заветам мамкиных экспертов по финансовой грамотности диверсифицируют портфель — собирают мульти-корзину — BTC, ETH, SOL и другие. Примеры: BTCS Inc, Nepute Digital Assets Corp.

2. СЛОВАРЬ ЮНОГО DAT-ИСТА

Чтобы глубже разобраться в механике DAT-компаний, важно понять несколько базовых метрик — они красноречиво покажут тебе реальное состояние дел в каждой компании и помогут оценить привлекательность инвестиций.

→ чистая стоимость активов (NAV) — это общая стоимость криптоактивов на балансе компании, пересчитанная в доллары. Простой пример: если у DAT-компании 10 000 BTC, и один биткоин стоит $114 000, то её NAV = $1,14 млрд.

→ чистая стоимость активов на акцию (NAVps) — NAV, разделённая на количество выпущенных акций. Показывает, сколько «по справедливости» должна стоить одна акция на основе крипты в трезори. Если рыночная цена выше — акция торгуется с премией, если ниже — с дисконтом. NAV компании из прошлого примера = $1,14 млрд. Если она выпустила 250 млн. акций, то NAVps = $1,14 млрд. / 250 млн. = $4,56.

→ крипто на акцию (CPS) — сколько биткоина, эфира или другого актива «приходится» на одну акцию компании.

→ рыночный мультипликатор к NAV (mNAV) — отношение рыночной капитализации компании к её NAV.

mNAV > 1.0 — говорит нам о том, что инвесторы готовы платить премию за доступ / ликвидность / плечо.

mNAV < 1.0 — говорит о недоверии рынка, риск-офф, либо о том, что компания плохо раскрывает данные.

→ аккреция vs. разводнение — ключевой принцип для акционеров. Аккреция (accretion, процесс увеличения стоимости или размера актива) — происходит, когда выпуск новых акций приводит к увеличению CPS. Если наоборот — получаем разводнение (dilution). Проще говоря: компания не должна размывать вашу долю. Новые акции имеют смысл, только если на каждую из них покупается крипты больше, чем в среднем на одну старую акцию.

Вот формула, с которой можно проверить, наступает ли аккреция:

(ΔU / ΔS) > (U / S)

где U — текущий объём крипты, S — количество существующих акций,

ΔU — сколько крипты докупили, ΔS — сколько новых акций выпустили.

Давай разберём формулу на примере. Представь ситуацию:

→ компания поднимает $1 млрд

→ её mNAV = 1.4 (то есть 40% премия)

она уже держит 200 000 BTC и имеет NAV = $22 млрд

→ в обращении 20 млн акций → рыночная капитализация $30.8 млрд

→ чтобы привлечь $1 млрд, нужно выпустить примерно 650 000 новых акций по $1540 каждая.

→ чтобы привлечь $1 млрд, нужно выпустить примерно 650 000 новых акций по $1540 каждая.

→ на эти деньги фирма покупает 9 000 BTC (по $110 000 за BTC).

→ Теперь у неё 209 000 BTC и 20,65 млн акций.

Старый CPS = 200k / 20M = 0,01. Новый CPS = 209k / 20,65M = 0,0101.

→ Чуть-чуть, но аккреция всё-таки произошла.

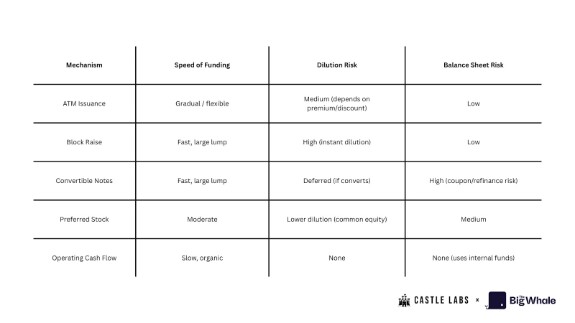

3. КАК DAT-КОМПАНИИ ПРИВЛЕКАЮТ ДЕНЬГИ?

У DAT есть несколько способов пополнять свою крипто-казну:

• программа рыночного выпуска акций (ATM issuance)

Компания договаривается с инвестбанком и постепенно продаёт акции прямо на рынке. Это выгодно только тогда, когда акция торгуется с премией к NAV. Гибкий и малотравматичный инструмент, но при агрессивном использовании может вызвать разводнение.

• блоковый выпуск акций (block raise / secondary)

Единоразовая большая продажа акций институционалам с небольшим дисконтом. Позволяет быстро купить много крипты, но чревато краткосрочным давлением на цену акций.

• конвертируемые облигации (convertible notes)

Компания берёт долг с купоном, но в будущем кредитор может обменять его на акции — по цене выше текущей. Это позволяет привлекать деньги без мгновенного разводнения, но если цена всё-таки вырастает и облигации конвертируются — эффект будет тот же: разводнение.

• привилегированные акции (preferred stock)

Ещё один способ привлечь капитал, но с приоритетами по дивидендам над обычными акциями. Удешевляет стоимость капитала, но создаёт «старший класс» акционеров.

• операционный денежный поток (OCF)

Самый органичный и здоровый вариант — когда компания просто берёт часть своей прибыли и докупает крипту. Медленнее, но без разводнения и долгов.

4. РЫНОК DAT-КОМПАНИЙ СЕГОДНЯ

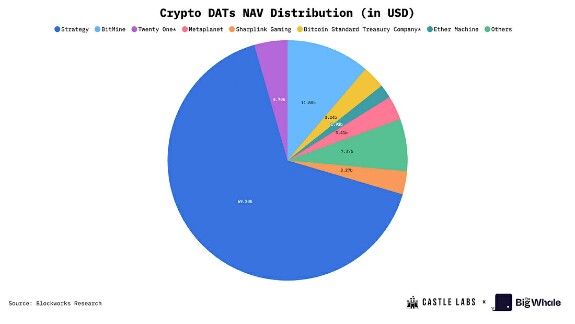

Сегодня спрос институциональных инвесторов на цифровые активы резко вырос — и на рынке появилось целое «меню» из публичных компаний, каждая из которых по-своему пытается встроиться в один из главных нарративов 2025 года. Первые DAT-компании начинали с биткоина как базового актива, но уже вскоре появились проекты, ориентированные на другие крупные блокчейны 1-го уровня — Ethereum, Solana и т.д. Главная задача менеджмента во всех этих компаниях одинакова — максимально увеличивать количество цифрового актива на одну акцию.

В этом материале мы подробнее разберем DAT-компании, которые владеют основным объёмом цифровых активов среди всех публичных игроков. Strategy и Metaplanet удерживают 64% совокупных активов BTC-DAT-компаний — из них 61,22% приходится только на Strategy.

Если говорить про ETH-DAT-сегмент, BitMine контролирует 49,66% всех активов в этом классе, Sharplink — ещё 14,72%. То есть рынок и в биткоине, и в эфире остаётся сильно сконцентрирован на очень узком числе ранних игроков.

Strategy стала первой DAT-компанией ещё в 2020 году. И лишь через четыре с половиной года рынок стал по-настоящему «массовым» — в биткоине появился Metaplanet, в эфире — BitMine и Sharplink.

За пять лет Strategy успела накопить 640 250 BTC — при текущей чистой стоимости активов (NAV) около $70 млрд. Только в 2025 году компания купила ещё 116 554 BTC — и за этот период позиция показала ценовую доходность ≈ +26% (price return).

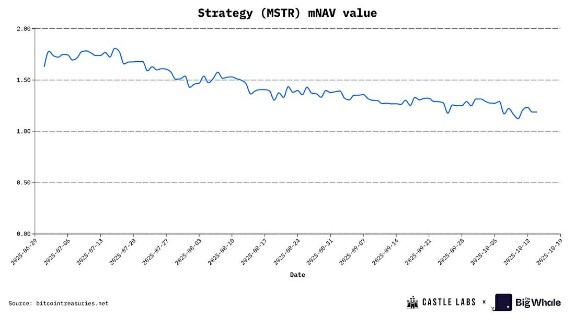

Исторически Strategy использовала формат ATM-программ — продавала собственные акции по повышенному мультипликатору к NAV (иногда доходившему аж до 6х), чтобы на вырученные средства докупать Bitcoin. Со временем мультипликатор сильно просел: с 2,5–3х до менее чем 1,5х. Сейчас компания торгуется с mNAV-мультипликатором 1,16х (базовый) и 1,293х (fully diluted).

Самыми популярными форматами привлечения капитала сегодня стали привилегированные акции и конвертируемые облигации — институционалы активно их скупают, чтобы участвовать в росте BTC, но частично компенсировать постоянное размывание долей. Благодаря статусу первопроходца и почти включению в индекс S&P 500, Strategy стала отраслевым эталоном — и одновременно несёт на себе огромную ответственность. Провал Strategy моментально ударит и по фондовому рынку, и по доверию к цифровым активам в целом.

Второй ключевой BTC-DAT-игрок — японская Metaplanet. Изначально это была гостиничная компания, но сейчас она владеет уже более чем 30 823 BTC.

Причём делала она это за счёт крайне высокого премиального мультипликатора — в один момент он доходил почти до 8х. То есть компания могла привлекать $8 капитала на каждый $1 фактической стоимости своих BTC. Такое возможно благодаря листингу на Токийской фондовой бирже — Metaplanet предлагает японским инвесторам гораздо более волатильную альтернативу традиционным бумагам Nikkei.

Теперь об ETH-DAT. BitMine начинала как биткоин-майнинговая компания с дата-центрами на жидкостном охлаждении, но в июле 2025 полностью перешла в стратегию ETH-казначейства. Sharplink — маркетинговая платформа для индустрии ставок — занимает второе место по ETH. Вместе эти две компании владеют более чем 3,87 млн ETH ($15+ млрд). Отчётная рентабельность на акцию: 189,1% у BitMine и 98,5% у Sharplink.

Обе компании используют ATM-модель: продают акции по премии, пока она существует. Это позволяет без долгов и без блок-раундов наращивать ETH per share. Но если премия исчезает и mNAV опускается ниже 1 — начинается размывание. Сейчас Sharplink торгуется с mNAV 0,92х (небольшая скидка), BitMine — с премией 18% (mNAV 1,18).

Ключевое отличие ETH-DAT-компаний — возможность стейкать эфир и автоматически увеличивать ETH per share. Дополнительно вознаграждения могут идти в DeFi/компаунд, либо на обратный выкуп акций (что делает Sharplink), компенсируя размывание от ATM.

Большинство DAT-компаний всё ещё находятся на ранней стадии — исключение только MSTR. Агрессивное привлечение капитала сейчас — это попытка максимально использовать бычий цикл, связав фондовый рынок и рынок цифровых активов.

5. РИСКИ В МОДЕЛИ DAT

Главная причина, по которой инвесторы идут в DAT — мультипликатор к чистой стоимости активов (mNAV). Это возможность усилить доходность по базовому активу — так от роста битка на 50% можно поднять не просто 50%, а сразу 1,5–7 иксов. Но нужно понимать: инвестор не покупает Bitcoin или Ethereum напрямую. Он покупает обёртку на волатильность. Вся её ценность — в том, по какому mNAV рынок готов её торговать. Здесь и кроются ключевые риски.

Риск №1. «Хроническое» размывание

Strategy в период 2022–2024 размывала акционеров в среднем на 45,88% ежегодно. Metaplanet — почти на 98% к концу 2025. BitMine — 24,25% (при полной реализации ATM-программы на $25 млрд), Sharplink — 11,4% (квартальный расчёт с Q1 по Q2, из-за ATM на эфир)

Риск №2. Премия к NAV может исчезнуть

Когда компания торгуется по дисконту (mNAV < 1), ATM-механизм перестаёт работать. Прирост цифровых активов на акцию (DA per share) останавливается. Инвесторы видят это — и начинают давить цену ещё сильнее.

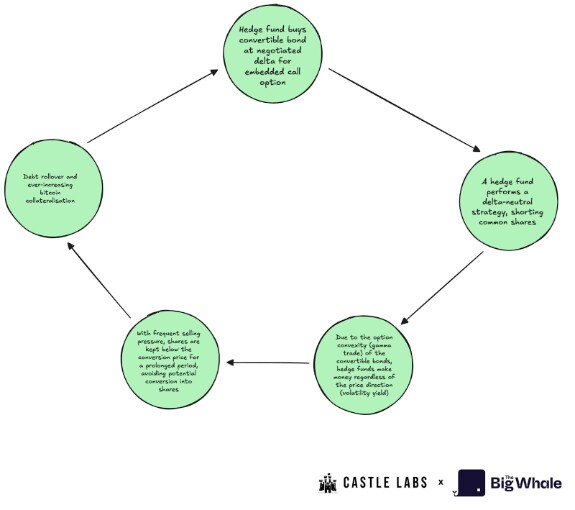

Риск №3. Конвертируемые облигации

Чтобы не размывать долю бесконечно, компании привлекают долг. Его покупают хедж-фонды — они уже заранее ставят шорт на акции. Этим потным котятам важен не рост битка — а волатильность: они хеджируют дельту, зарабатывая на купонах, встроенном колл-опционе и шортах, плюс пользуются «конвекситетом» облигации, где падение цены не бьёт так сильно, благодаря перезаложенному BTC... Развлекаются, как могут. Поэтому лучший сценарий для них — бесконечная пролонгация (rollover) без конверсии.

Риск №4. Привилегированные акции

Strategy придумала и этот инструмент — он тоже уменьшает размывание, но создаёт более «старший» класс акционеров с фиксированными дивидендами. А у DAT-компаний, как правило, операционный cash flow либо отрицательный, либо минимальный.

Дополнительно:

• непрозрачность казначейства

• риск ошибки при байбэках (часто просто нет денег)

• риск ликвидности при принудительном распродаже

• постоянные продажи акций инсайдерами

В итоге в последние месяцы мы наблюдали обвальное снижение капитализации:

• Strategy (MSTR) — минус 44%

• Metaplanet — минус более 70%

Акции Strategy vs. цена Bitcoin (июль-октябрь 25')

Акции BitMine vs. цена Ethereum (июль-октябрь 25')

Это сигнал, что текущая модель может подходить к пределу — и это объясняет, почему DAT-компании в конце бычьего цикла (если его можно так назвать) начали заметно отставать от собственных базовых активов.

6. DAT: ДАТЬ ИЛИ НЕ ДАТЬ?

Приближаемся к вопросу о том, стоит ли инвестировать в DAT сегодня. Но вначале — ещё немного теории для более ясной картины.

Хранение ETH в корпоративных хранилищах позволяет DAT-компаниям не просто держать актив, но и зарабатывать с него доход за счёт стейкинга — примерно 3,18% годовых. Это автоматически улучшает показатель ETH на акцию (ETH per share) у DAT-компаний.

Но проблема в другом: даже при использовании самых надёжных DeFi-протоколов, увеличивать ETH на акцию заметно, без нового вливания капитала, получится крайне медленно. При этом появляется дополнительный риск контрагента. Да, стейкинг и фарминг генерируют денежный поток для ETH- и альткоин-DATов — но на текущих масштабах объёмы слишком малы, чтобы по-настоящему влиять на трежери. Чтобы создать самоподдерживающийся «маховик», компаниям нужен объём капитала, который генерировал бы достаточную доходность и покрывал расходы, а затем уже приумножал богатство акционеров.

Если говорить о том, могут ли DAT-компании, ориентированные на доходность (например, ETH DATы), обгонять по эффективности BTC DATы — всё зависит от текущего «аппетита рынка» к базовому активу. Прямо сейчас спрос на BTC DATы выше, что особенно видно по более устойчивому мультипликатору чистой стоимости активов (mNAV), в частности у MSTR по сравнению с BitMine (BMNR) и Sharplink (SBET).

Рынок уже начал закладывать в цену связанные с моделью риски. Из-за этого в третьем квартале разница в результатах между DAT-компаниями и базовыми активами заметно выросла — и биткоин, и эфир обогнали «обёртки» вокруг себя.

Тот факт, что бизнес-модель DATов в своей основе почти полностью зависит от закупки базовых активов, делает очень сложно оправдать какую-то «добавочную стоимость» сверх чистой стоимости активов (NAV). Особенно если учесть, что операционные денежные потоки минусовые, дивиденды давят на кэшфлоу, а долговая нагрузка растёт. Всё это объясняет, почему мультипликаторы большинства DAT-компаний продолжают снижаться.

Цена выбора: точка зрения инвестора

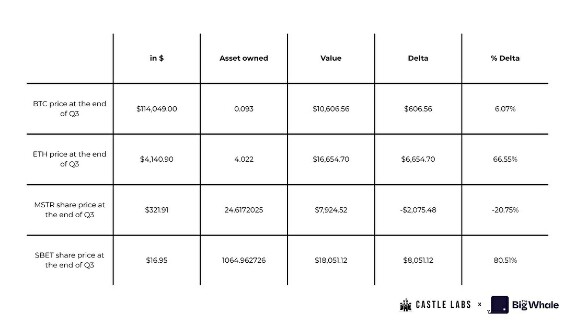

Инвестор всегда выбирает не просто актив, а выбор ценой других альтернатив. Давай разберем пример.

Твой сосед дядя Толя продал свой подержаный Logan, чтобы вложить на старости лет 10 000 $хрустящих в крипту, чтобы заработать на её росте и купить новый Москвич-3 (пожелаем ему удачи). Он может купить либо чистые Биток и Эфир, либо акции $MSTR или $SBET (ETF-фонды и фьючерсы оставим в стороне).

Если бы дядя Толя купил крипту напрямую, он получил бы:

- 0,093 BTC по цене конца Q2

- чуть больше 4 ETH.

Если бы он вместо этого купил акции, получил бы:

- 24,61 акции $MSTR

- 1 064,96 акций $SBET на 30 июня.

Теперь перемножаем количество акций на тот объём BTC на акцию, который есть у компаний сегодня.

→ Оказывается, что имея в портфеле акции $MSTR Толяныч держал бы на 0,04 BTC меньше, чем если бы он купил биток напрямую. И, вдобавок, он держал бы только акции $MSTR — без единого битка на балансе лично у себя.

→ Аналогично для $SBET: он оказался бы с суммой, на целый 1 ETH меньше, чем при покупке крипты напрямую.

Но есть нюанс. Если бы дядя Толя отважно держал активы до конца сентября, то по $SBET он заработал бы +80% (это ≈ +$8 000), обогнав и спотовые активы, и ETF. Тогда как на $MSTR он, наоборот, потерял бы около –20,75% от начальных $10 000.

Да, розничный инвестор в акции не владеет самой криптой — и в случае банкротства права на активы получит не он, а держатели облигаций и привилегированных акций. Это серьёзно ставит под сомнение идею DATов как надёжной долгосрочной инвестиции.

Но остаётся один критически важный фактор — возможность усилить доходность, получив, грубо говоря, x3 вместо x1,5 — благодаря премиям (mNAV > 1). Пример роста $SBET между Q2 и Q3 — ярчайший:

Ещё один нюанс: отчетности компаний могут вводить в заблуждение.

По американским стандартам FASB, DAT-компании могут учитывать нераспроданные прибавки к стоимости активов как прибыль. Поэтому многие отчёты выглядят «мощно». Но важно понимать: это может быть только на бумаге. Он не превращается в свободный денежный поток, пока крипта не будет реально продана.

Можно ли сделать DAT-модель устойчивее?

Теоретически — да. Если DATы станут:

- сдавать активы в займ,

- генерировать доход на опционах (например, писать covered calls),

- собирать устойчивый кэшфлоу.

Но каждое новое подключение DeFi-протоколов = рост риска контрагента. И что хуже — рынок в целом верит: если DAT начнёт продавать свои активы, это финальный сигнал паники, «гвоздь в крышку гроба» для цены акций.

Определяем устойчивость DAT-компаний

Скажу сразу: идеальной метрики здесь не существует. Но всё же есть несколько ключевых критериев, которые можно взять в работу.

Давай разложим их по полочкам и параллельно оценим Strategy (тикер $MSTR), используя систему баллов от 0 до 5:

Давай разложим их по полочкам и параллельно оценим Strategy (тикер $MSTR), используя систему баллов от 0 до 5:

- 4 или 5 — сильный показатель

- 3 — средний

- 1–2 — ниже среднего

- 0 — слабый

Риск размывания доли (Dilution Risk)

Напомню, что риск размывания возникает, когда выпуск новых акций снижает текущий показатель крипты на акцию (CPS). Если CPS после выпуска меньше, чем до — это размывание. Если больше — аккреция.

Мы просто отслеживаем динамику CPS до и после каждого привлечения капитала.

✍️ $MSTR: Strategy активно использует ATM-выпуски и конвертируемые облигации. Так как чаще всего акции продаются по премии (mNAV > 1), это выглядит как аккреция, а не прямое размывание. Но зависимость от постоянных раундов делает риск умеренным, поэтому оценка = 3.

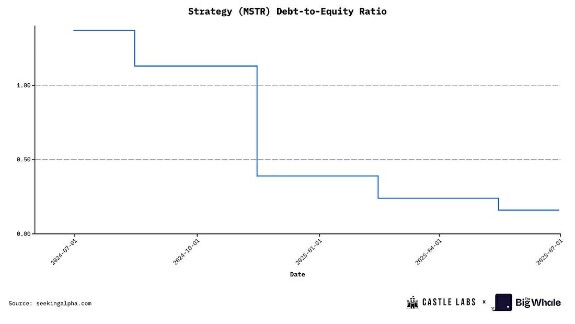

Леверидж (Leverage)

Здесь мы смотрим на использование долговых инструментов — конвертируемые облигации, обеспеченные займы и т.д.

Метрика — debt-to-equity ratio. Нас интересует, как быстро при падении цены актива компания может столкнуться с лизнговым кризисом.

✍️ $MSTR: коэффициент долга к капиталу сейчас всего 0,36 — очень низко. То есть низкий рычаг, высокий балл = 4.

Выбор базового актива (Choice of Underlying Asset)

Главное, что делает DAT-компанию привлекательной в глазах инвестора, — качество криптоактивов в её трежери. Почти все DAT ориентированы на blue-chip активы вроде BTC, ETH и SOL.

Эфир (ETH) здесь выделяется особенно: он умеет генерировать устойчивую доходность, которую можно направлять либо на покрытие операционных расходов компании, либо на увеличение самого трежери.

Показатель CPS (crypto per share) также напрямую выигрышен. Например: по текущим условиям стейкинг ETH даёт около 3% годовых. Если в трежери DAT лежит $1 млрд в эфире, то только ≈$30 млн в год можно зарабатывать вообще без продажи актива. При желании — включить ещё более доходные DeFi-стратегии: кредитование, маркет-мейкинг и т.п.

Но тут важно помнить ещё кое-что: чем выше доходность, тем выше риск контрагента. Это справедливо и для Solana DATов — доходность выше, но экосистема менее предсказуема.

Но тут важно помнить ещё кое-что: чем выше доходность, тем выше риск контрагента. Это справедливо и для Solana DATов — доходность выше, но экосистема менее предсказуема.

С биткоином иначе. BTC практически не даёт активного дохода, он ценен как цифровое золото, благодаря ограниченному предложению и роли «денежного актива нового поколения». Всё больше компаний включают BTC напрямую в баланс — и это мощный сигнал о его росте как стратегического актива.

✍️ $MSTR: Strategy держит BTC. Актив растёт в значении глобально, но не даёт встроенного дохода (пока). Поэтому категория — средняя, оценка = 3.

Мультипликатор к чистой стоимости активов (mNAV)

Это самый простой и наглядный индикатор состояния DAT. Мы просто делим рыночную капитализацию компании на её NAV (чистую стоимость активов).

✍️ $MSTR: рыночная капитализация Strategy — $82,3 млрд, NAV — около $70 млрд. Получается mNAV = 1,16 (basic) и 1,25 fully diluted.

Дальше просто классификация по basic mNAV:

- mNAV > 1.2 → оценка 4 или 5 (сильная позиция)

- 1.0 < mNAV ≤ 1.2 → оценка 3 (норм)

- 0.8 < mNAV ≤ 1.0 → оценка 1–2 (слабо)

- mNAV < 0.8 → оценка 0 (очень плохо)

Итог: Strategy получает оценку = 3.

Прозрачность трежери и управление (Treasury Transparency and Governance)

Это уже качественная метрика. Мы оцениваем:

— насколько компания открыто раскрывает состояние своего трежери,

— есть ли proof of reserves,

— как часто публикуются отчёты,

— даются ли публичные адреса кошельков для отслеживания,

— как устроена система корпоративного управления.

— насколько компания открыто раскрывает состояние своего трежери,

— есть ли proof of reserves,

— как часто публикуются отчёты,

— даются ли публичные адреса кошельков для отслеживания,

— как устроена система корпоративного управления.

Некоторые DAT-компании намеренно не публикуют адреса, чтобы избежать frontrunning-атак — когда рынок заранее реагирует на ожидаемую покупку актива и «садится на голову».

✍️ $MSTR: Strategy регулярно получает критику за низкий уровень прозрачности по proof of reserves. К тому же структура управления у компании нетривиальная: и привилегированные акции, и конвертируемые облигации, и несколько одновременно работающих программ.

Оценка по этому пункту = 2.

Оценка по этому пункту = 2.

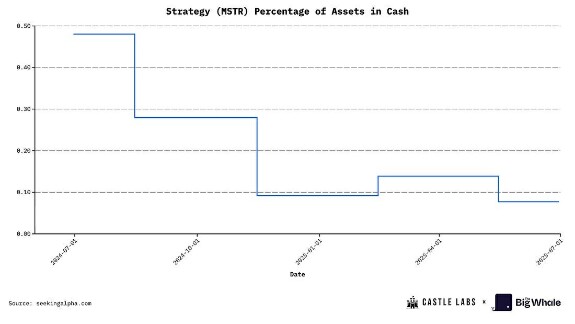

Ликвидность и запас прочности по денежному потоку (Liquidity and Cash Runway)

Это количественная метрика, отвечающая на очень практичный вопрос:

хватит ли у компании живых денег, чтобы пережить трудный период без вынужденной продажи криптоактивов?

хватит ли у компании живых денег, чтобы пережить трудный период без вынужденной продажи криптоактивов?

Проверяется просто:

берутся месячные операционные расходы и делятся на объём наличных → получаем runway (запас по времени). Хорошим стандартом считается хотя бы 12 месяцев.

берутся месячные операционные расходы и делятся на объём наличных → получаем runway (запас по времени). Хорошим стандартом считается хотя бы 12 месяцев.

✍️ $MSTR: Strategy держит кэш всего на уровне 0,07% от совокупных активов. Это крайне низкая доля живых денег — поэтому оценка = 1.

Чтобы собрать всю картину воедино и упростить её восприятие, ниже приведён интегральный анализ устойчивости DAT-компаний. Напомню: чем выше балл — тем сильнее компания по данному параметру. Например, высокий балл по левериджу означает низкий уровень долга и здоровую финансовую устойчивость, а не наоборот.

✍️ В случае Strategy, средний итоговый балл по шести ключевым критериям — Dilution Risk, Leverage, Treasury Asset, mNAV, Transparency и Cash Runway — составляет 2,83 из 5. То есть на октябрь 2025 года компания Сейлора получает двойку.

ЗАКЛЮЧЕНИЕ

DAT-компании заметно выросли и сегодня в сумме владеют NAV примерно на 108 миллиардов $хрустящих — это около 2,5% всей капитализации крипторынка.

Для масштаба: один только Strategy держит около 3% всего предложения биткоина. Но дело не только в цифрах — сама модель DAT интересна тем, что это своего рода «аккумулятор крипты, финансируемый через акции». Она позволяет инвесторам и институционалам получать доступ к BTC, ETH и другим активам без прямого владения, без работы с блокчейном и кастодиальными рисками. Главная мотивация инвесторов в DAT — сыграть на премии или дисконте, по которому торгуется акция относительно чистой стоимости её трежери.

DATы быстро выходят за пределы биткоина и эфира — появляются структуры на Solana и других L1-активах. Эти активы дают дополнительный уровень гибкости: их можно стейкать, зарабатывать доход через DeFi, направляя его либо в операционную деятельность, либо в улучшение метрик компании. Например, стейкинг ETH автоматически увеличивает объём ETH на акцию, что делает саму акцию привлекательнее в глазах инвесторов.

Важно понимать: рост этих компаний и их ключевых метрик очень сильно зависит от цены базового актива. При высокой волатильности рынка mNAV может резко проседать, и акция любого DAT сразу будет выглядеть менее привлекательно.

Тем не менее сам факт стремительного роста числа DAT-компаний и их совокупного NAV — это сигнал о взрослении рынка и усилении интереса со стороны институционалов и ритейла. Это объективно позитив для всей криптоиндустрии.

Но любой, кто вкладывается в DAT, должен чётко осознавать связанные риски — и именно об этом был наш материал.

Если ты дочитал его от начала до конца, поздравляю: теперь у тебя больше шансов приумножить капитал. Чтение материалов DeFi Hardcore развивают интеллект, а к интеллекту липнут деньги.

Береги себя и до новых встреч,

DeFi Hardcore Team

Береги себя и до новых встреч,

DeFi Hardcore Team