Глубокий разбор ликвидности. Бычке — быть?

----------------------------------------------------------------------------------

Предисловие: Уважаемые друзья, материал, представленный в статье, не является инвестиционной рекомендацией. Важно оценивать риски: SEC по-прежнему может признать криптовалюту скамом, протокол могут взломать, проект может поменять свою стратегию, риски ликвидаций, риски ошибочных действий и зомби-апокалипсис.

----------------------------------------------------------------------------------

Привет, дорогой друг. Сейчас рынок находится в той стадии, когда многие окончательно махнули рукой и решили на время «улететь» из крипты, чтобы заниматься делами за её пределами. Возможно, ты один из них. Сегодня я не буду отговаривать тебя от этого. Но в этой статье я покажу тебе принцип, по которому строится новый крипторынок. Ты можешь проигнорировать этот материал, но помни: побеждает всегда тот, кто лучше видит поле.

Сегодня мы много будем говорить о ликвидности. Давай для начала разберём пирамиду Экстера — знаменитую перевёрнутую пирамиду — точнее, её возможную «крипто» версию.

Пирамида Экстера — финансовая модель, созданная экономистом Дж. Экстером в 1960-х годах, которая предлагает посмотреть на структуру глобальных активов как на перевёрнутую пирамиду.

Внизу, как надёжная основа, лежит золото (самый ликвидный и низкорисковый актив, без долговых обязательств), а вверх по уровням идут всё более рискованные и спекулятивные классы — от наличных и облигаций до акций, недвижимости и деривативов на вершине. Модель иллюстрирует, как вершина пирамиды в периоды кредитного бума (спекулятивные активы) расширяется за счёт долгов, но во время кризисов всё «стекает» вниз — инвесторы бегут в золото как в «страховку», что приводит к его росту цены и обвалу верхних уровней; это объясняет, почему золото считается фундаментом финансовой системы.

Теперь посмотрим, как выглядит такая пирамида применительно к рынку крипты.

Деривативы в самом верху пирамиды — наименее надёжный слой, где риск максимален: опционы, фьючерсы, DeFi-производные и прочие синтетические активы.

Коммодитиз и реальные активы — средний слой: более устойчивые активы, обеспеченные реальной стоимостью, но менее ликвидные.

Utility-токены — активы, используемые для доступа к продуктам или услугам внутри экосистем — они занимают промежуточное положение между спекулятивными активами и реальной экономикой.

Альткоины — любая крипта кроме биткоина — более рискованный слой рынка, где преобладают спекуляции и технологическая неопределённость.

Utility-токены — активы, используемые для доступа к продуктам или услугам внутри экосистем — они занимают промежуточное положение между спекулятивными активами и реальной экономикой.

Альткоины — любая крипта кроме биткоина — более рискованный слой рынка, где преобладают спекуляции и технологическая неопределённость.

Биткоин — основание пирамиды — наиболее устойчивый цифровой актив, рассматриваемый как «цифровое золото» или базовый резерв ликвидности криптоэкономики.

Формула риска справа от пирамиды что уровень риска растёт по мере движения вверх по пирамиде — от биткоина к деривативам, и что этот риск можно описать математически как зависимость от цены или дистанции до «базового» актива.

Моя любовь к математике подталкивает написать здесь подробнее:

Формула представляет собой сигмоидальную зависимость, аналог функции логистического роста:

— при низких ценах (или близости к базе — биткоину) риск низкий;

— по мере роста цены или движения к более спекулятивным активам риск растёт экспоненциально.

Параметры a и b определяют крутизну и смещение кривой.

Вывод: Пирамида показывает, как ликвидность и капитал перетекают в криптоэкономике — снизу вверх: от устойчивого биткоина к более рискованным активам (альткойны, токены, деривативы). Формула справа иллюстрирует, что риск экспоненциально увеличивается по мере роста цены и удаления от базового слоя пирамиды.

Вывод: Пирамида показывает, как ликвидность и капитал перетекают в криптоэкономике — снизу вверх: от устойчивого биткоина к более рискованным активам (альткойны, токены, деривативы). Формула справа иллюстрирует, что риск экспоненциально увеличивается по мере роста цены и удаления от базового слоя пирамиды.

Всё понятно? Тогда переходим к основной теме.

Пирамида ликвидности: почему бычий рынок всё ещё не выдохся

Сегодняшний рынок — одно сплошное противоречие.

Традиционных источников дешёвой ликвидности почти не осталось — ФРС держит жёсткую позицию, фискальная поддержка схлопывается, а всё же риск-активы продолжают расти. Но откуда берётся это топливо?

Спойлер: в искусственном интеллекте (AI) и тех, кто за ним стоит.

Крупные технологические игроки (NVDA, MSFT и им подобные) генерируют огромные приросты капитализации и волны CapEx (Capital Expenditure — это капитальные затраты), которые от них перетекают «вниз по экономике» — к их подрядчикам, работникам, акционерам и в розничные портфели.

Параллельно появились новые корпоративные покупатели крипты — так называемые crypto-treasury компании (TCos) — и они умеют превращать эйфорию на фондовом рынке в реальный спрос на спотовые токены. Вместе всё это создаёт принцип маховика:

Рост акций подпитывает крипту → Рост крипты возвращает оптимизм на акции → Цикл повторяется.

Когда инвесторы гонят вверх акции технологических гигантов, TCos используют этот капитал, чтобы покупать биткоин и эфир — напрямую на рынке.

Когда инвесторы гонят вверх акции технологических гигантов, TCos используют этот капитал, чтобы покупать биткоин и эфир — напрямую на рынке.

Так возникает эффект маховика (flywheel) — самоподдерживающийся цикл:

рост акций подталкивает крипту, а рост крипты возвращает уверенность и оптимизм обратно на фондовый рынок.

рост акций подталкивает крипту, а рост крипты возвращает уверенность и оптимизм обратно на фондовый рынок.

Этот механизм будет работать до тех пор, пока гипермасштабируемые компании (hyperscalers — не путать с hyperliquid) продолжают вкладываться в AI-инфраструктуру, а также пока сохраняется устойчивый спрос на ETF.

Три ключевых изменения

1. Источник ликвидности изменился

Сегодня новые деньги приходят не от центробанков и не от государства.

Они рождаются в корпоративных прибылях и капитальных вложениях компаний, занимающихся искусственным интеллектом.

Колоссальные капитальные вложения (CapEx) в вычисления, дата-центры и энергетику создают волны ликвидности — живых денег, которые проходят через подрядчиков, инженеров и акционеров, а потом снова возвращаются на рынок.

Эффект богатства от роста акций $NVIDIA и $MSFT прокатывается по всей экономике и тянет инвестиции во всё больший риск — вплоть до криптовалют.

Они рождаются в корпоративных прибылях и капитальных вложениях компаний, занимающихся искусственным интеллектом.

Колоссальные капитальные вложения (CapEx) в вычисления, дата-центры и энергетику создают волны ликвидности — живых денег, которые проходят через подрядчиков, инженеров и акционеров, а потом снова возвращаются на рынок.

Эффект богатства от роста акций $NVIDIA и $MSFT прокатывается по всей экономике и тянет инвестиции во всё больший риск — вплоть до криптовалют.

2. У крипты появился новый системный покупатель

На сцену вышли TCos (криптоказначейства) — это те DAT-компании вроде MicroStrategy для биткоина и Bitmine для эфира (читай наш прошлый огненный материал про них по этой ссылке — прим. DeFi Hardcore). Они стали мостом между публичным капиталом и спотовыми токенами. Раньше таких игроков не существовало, и именно их появление делает нынешний цикл более устойчивым.

3. Макро-фон пока благоприятен

Да, есть риски — тарифы, давление на зарплаты, колебания доллара и признаки охлаждения рынка труда. Но потенциальный рост продуктивности от ИИ и смягчение регуляторной политики относительно крипты сдерживают риск-премию и пока поддерживают спрос.

AI на вершине пирамиды

Когда рынок акций перегрет — а индекс S&P 500 уже очень дорог — инвесторы начинают искать новые направления для прибыли.

Их внимание смещается в убыточные технологические компании, в рискованные фонды и, конечно, в крипту.

Их внимание смещается в убыточные технологические компании, в рискованные фонды и, конечно, в крипту.

В это время компании-гиганты (hyperscalers) создают новую форму ликвидности.

Их инвестиции в инфраструктуру — от дата-центров до энергосетей — действуют как насос:

- деньги проходят через поставщиков и сотрудников

- доходят до акционеров

- и затем возвращаются обратно на рынок.

Сегодня такие траты выглядят как рост расходов, но через несколько лет они превратятся в рост производительности.

Парадокс заключается в том, что эффект богатства ощущается мгновенно,

а экономический эффект от эффективности проявляется только потом.

а экономический эффект от эффективности проявляется только потом.

TCos: новый класс корпоративных инвесторов

Первые TCos — условно «поколение 0» — были фанатичными.

Они покупали биткоин независимо от цены, создавая тем самым ценовой пол (price floor).

Теперь же на рынке появились price-seeking TCos, то есть компании, которые ищут удачный момент для входа. Особенно активно они работают с эфиром.

Такие TCos защищают ключевые уровни цены — $3 000 → $3 300–$3 500 → $4 000 — и запускают прорывы, когда рост акций усиливает и стоимость токенов, и их собственных бумаг.

Они покупали биткоин независимо от цены, создавая тем самым ценовой пол (price floor).

Теперь же на рынке появились price-seeking TCos, то есть компании, которые ищут удачный момент для входа. Особенно активно они работают с эфиром.

Такие TCos защищают ключевые уровни цены — $3 000 → $3 300–$3 500 → $4 000 — и запускают прорывы, когда рост акций усиливает и стоимость токенов, и их собственных бумаг.

Механика проста:

привлечение капитала → покупка BTC/ETH → рост цены токена → рост акций TCo → удешевление капитала → повтор.

привлечение капитала → покупка BTC/ETH → рост цены токена → рост акций TCo → удешевление капитала → повтор.

Так работает эффект маховика (flywheel) — цикл, который превращает корпоративные финансы в двигатель крипторынка.

Но у этого механизма есть и слабое место. Если промежутки между защищёнными уровнями не заполняются спросом со стороны ETF или частных инвесторов, прорывы просто не удерживаются.

Тогда TCos останавливают покупки, и цена быстро возвращается к прежним отметкам.

Тогда TCos останавливают покупки, и цена быстро возвращается к прежним отметкам.

Политика и макро

Ты мог заметить, что регуляторы крипты постепенно ослабляют хватку.

Дерегулирование крипторынка и более дружелюбная позиция властей открыли путь для капитала из традиционных финансов. Но ощущение стабильности обманчиво: компании до сих пор не уверены, как сложатся отношения США с Китаем, Мексикой и Канадой. Эта неопределённость заставляет бизнес направлять деньги не в строительство новых заводов, а в финансовизацию — то есть в покупку активов. Так деньги снова уходят в рынки, поддерживая рост котировок.

Дерегулирование крипторынка и более дружелюбная позиция властей открыли путь для капитала из традиционных финансов. Но ощущение стабильности обманчиво: компании до сих пор не уверены, как сложатся отношения США с Китаем, Мексикой и Канадой. Эта неопределённость заставляет бизнес направлять деньги не в строительство новых заводов, а в финансовизацию — то есть в покупку активов. Так деньги снова уходят в рынки, поддерживая рост котировок.

Особое внимание к Ethereum

После нескольких лет отставания от L2-сетей новый импульс эфиру дал спрос со стороны корпоративных казначейств и потоков ETF.

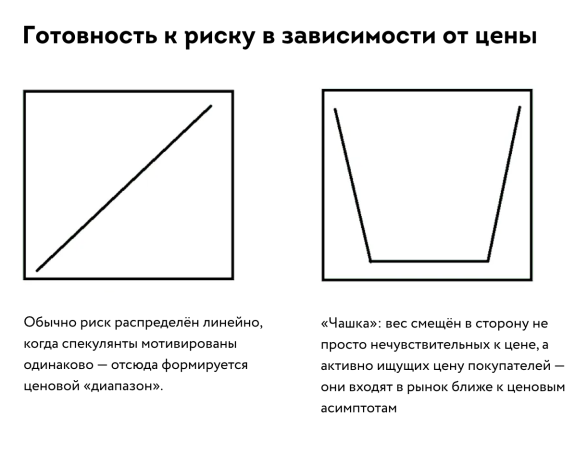

По «теории чашки» активные TCos, нацеленные на рост цены, защищают зоны $3 000 → $3 300–$3 500 → $4 000, а ETF-инвесторы заполняют промежутки между ними. Иллюстрация данной теории — ниже («Готовность к риску...»).

Если около $27 млрд ожидаемого спроса реализуются поэтапно, движение продолжится. Если нет — рынок почувствует нехватку ликвидности.

Если около $27 млрд ожидаемого спроса реализуются поэтапно, движение продолжится. Если нет — рынок почувствует нехватку ликвидности.

Главное отличие нынешнего цикла в том, что структура покупателей изменилась.

Это уже не розница против майнеров. Теперь это — ETF и TCos против дефицита ликвидности.

Это уже не розница против майнеров. Теперь это — ETF и TCos против дефицита ликвидности.

Макро: «стены беспокойства» и почему рынок их преодолел

Инфляция снова растёт.

Три месяца подряд увеличиваются индексы продаж — максимум с августа 2022 года. Тарифы, мягкий доллар и рост зарплат подталкивают цены вверх.

Инфляция около 4% — не катастрофа, но она мешает ФРС снижать ставку.

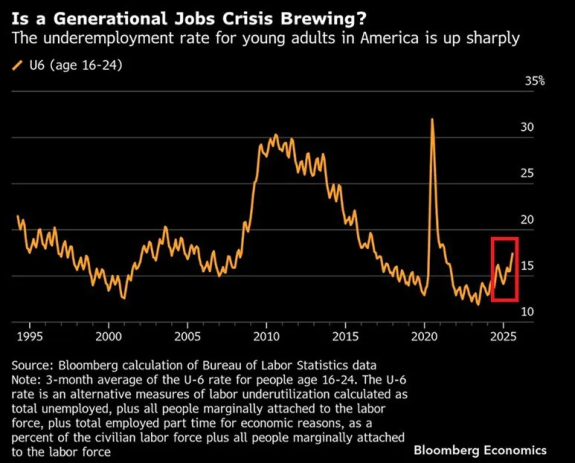

Да, Федрезерв терпит, пока рынок труда держится. Однако если начнутся массовые увольнения, политика ужесточится. Безработица среди молодёжи уже поднялась до 17%. Будем считать это первым звоночком.

Если подобная слабость перейдёт на занятость среднего возраста, риск-активы быстро это почувствуют.

Три месяца подряд увеличиваются индексы продаж — максимум с августа 2022 года. Тарифы, мягкий доллар и рост зарплат подталкивают цены вверх.

Инфляция около 4% — не катастрофа, но она мешает ФРС снижать ставку.

Да, Федрезерв терпит, пока рынок труда держится. Однако если начнутся массовые увольнения, политика ужесточится. Безработица среди молодёжи уже поднялась до 17%. Будем считать это первым звоночком.

Если подобная слабость перейдёт на занятость среднего возраста, риск-активы быстро это почувствуют.

Уровень безработицы молодёжи (16-24) стремительно вырос за последний год.

Рост, долг и искусственный интеллект

Единственным настоящим инструментом, способным изменить долговую траекторию США, может стать AI. Если производительность труда останется хотя бы на 0,5 п.п. выше обычного уровня, то к 2055 году долг к ВВП снизится до 113% (против 156% по базовому сценарию), а реальный ВВП на душу населения вырастет примерно на 17%.

Но эффект не мгновенный. Как и в 80-х, когда компьютерные инвестиции дали плоды только к концу 90-х, AI-инфраструктура потребует очень много времени.

Рынки же уже сейчас закладывают будущий рост эффективности в цены.

Рынки же уже сейчас закладывают будущий рост эффективности в цены.

Туман тарифов

Неопределённость в торговой политике мешает бизнесу планировать будущее.

Нефинализированные тарифы, пересмотр соглашений с ЕС и Японией, судебные споры — всё это создаёт policy fog, туман в оценках.

Финансовые директора вынуждены держать избыточный капитал в финансовых активах, избегая долгосрочных проектов.

Парадокс в том, что это помогает рынкам сейчас, но разгоняет инфляцию на будущее.

Нефинализированные тарифы, пересмотр соглашений с ЕС и Японией, судебные споры — всё это создаёт policy fog, туман в оценках.

Финансовые директора вынуждены держать избыточный капитал в финансовых активах, избегая долгосрочных проектов.

Парадокс в том, что это помогает рынкам сейчас, но разгоняет инфляцию на будущее.

Медведи и быки

Медвежьи факторы:

- Сокращение резервов и жёсткая политика ФРС ограничивают ликвидность.

- Сезонная слабость осенью.

- Ослабление занятости и рост зарплат.

Бычьи факторы:

- Капвложения в AI и эффект богатства создают ликвидность частного сектора.

- Смягчение регулирования крипты открыло поток капитала из TradFi.

- TCos и ETF выступают постоянными покупателями.

- Состав ФРС 2026 года смещается в более мягкую сторону.

Итог: пока цепочка AI → Retail → TCo → Spot работает, бычий импульс сохраняется.

Что может всё изменить

- Сокращение AI-инвестиций у hyperscalers.

- Ослабление спроса на ETF.

- Проблемы с привлечением капитала у TCo.

- Углубление кризиса на рынке труда.

- Резкий тарифный шок, который заставит ФРС снова ужесточиться.

Как действовать на таком рынке?

Это не инвестиционная рекомендация, но из тезисов данной статьи логичными выглядят следующие шаги:

1. Базовый портфель: держать качественные AI-компании и смежные сектора — вычисления, энергию, сети.

1. Базовый портфель: держать качественные AI-компании и смежные сектора — вычисления, энергию, сети.

2. Крипта: BTC — как «бета-актив» рынка, ETH — как рефлексивный маховик (reflexive flywheel).

3. Соблюдай уровни поддержки и помни о разрывах ликвидности.

4. Управление риском: следи за потоками ETF, календарями TCo и планами hyperscalers.

5. Добавляй позиции у нижних уровней, сокращайся в периоды эйфории без объёмов.

Итог

Этот цикл — не повтор 2021 года.

Теперь ликвидность рождается не в центробанках, а в частном секторе — в доходах и капитальных вложениях AI-компаний, которые перетекают в крипту через корпоративные структуры и поддерживаются потоками ETF.

Маховик реален. Он будет вращаться, пока вершина пирамиды — hyperscalers — не остановится. И пока они продолжают инвестировать, путь наименьшего сопротивления остаётся тем же: вверх и вправо.

* * *

Оставь реакцию, если статья была для тебя полезной.

Читай наши материалы и прокачивай интеллект. Это — к деньгам.

До новых встреч!

Команда DeFi Hardcore