Комментарий. Почему не растёт Софтлайн?

Начал писать комментарий по открытым позициям и понял, что комментарий по Софтлайну тянет на целый отдельный пост.

Если вы пока не в курсе что такое Софтлайн и чем он занимается, я делал подробный разбор здесь: https://boosty.to/thefinansist/posts/16b86582-90ed-4016-a136-05b8412d5655

Последний комментарий по Софтлайну был месяц назад - 21 августа, по результатам отчётности (см. Прожарка отчётности Софтлайн - положительный OFC и одна мутная покупка).

С тех пор прошёл всего месяц, но случилось очень много всего:

1. Софтлайн решил проблему с евробондами Беларуси

2. Софтлайн купил ООО НТО "ИРЭ-Полюс"

3. Софтлайн замутил с Газпромбанком

4. Софтлайн провёл SPO

5. Софтлайн вышел на международные рынки

6. Софтлайн почти закончил приём заявок на вторую акцию в рамках обмена Noventiq

Нормально событий за месяц?!

Обсудим подробнее.

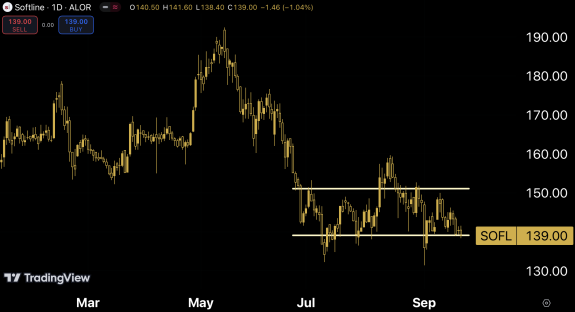

Софтлайн - по-прежнему топ-позиция в моем портфеле. Примерно с начала лета акции впали в анабиоз и не ходят ни вверх, ни вниз, ни вместе с рынком.

Но будем оптимистами и скажем, что Софтлайн в 3 квартале стоит лучше рынка:

И не только в 3 квартале, но и с начала года:

По факту бумага просто стоит в боковике 140-150 с июня:

Почему бумага застряла в боковике, несмотря на обилие позитивных событий? Выскажу свое предположение в конце текста.

Часто специалисты по теханализу в таких ситуациях говорят, что идёт "набор позиции". Будем надеяться, что весь происходящий позитив скоро будет учтён в ценах акций!

Теперь по порядку.

1. Была решена проблема с евробондами Беларуси.

В 2022 году Софтлайн инвестировал часть денег в евробонды Беларуси. За это Софтлайн многие критикуют, но это инвестфонд и его задача давать максимальный ROI, поэтому меня этот факт не сильно смущает.

Как бы там ни было, на начало 2024 года на балансе Софтлайна было евробондов Беларуси на 8.3 млрд рублей, и проблема заключалась в том, что они не могли эти евробонды продать.

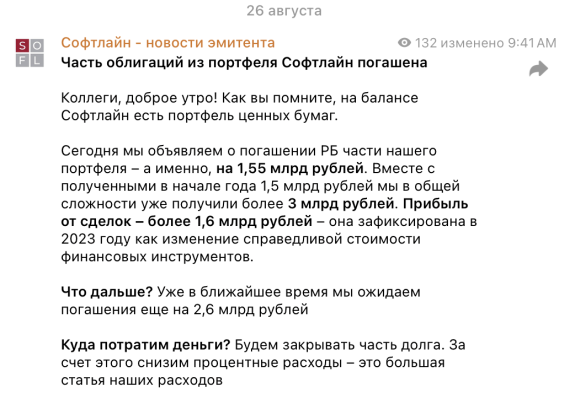

Однако в 3 квартале зашевелилось - Беларусь начала заниматься регулировкой схем выплат по евробондам:

В результате часть облигаций из портфеля Софтлайна была погашена. На баланс начал приходить живой кэш, который будет направлен на погашение долга:

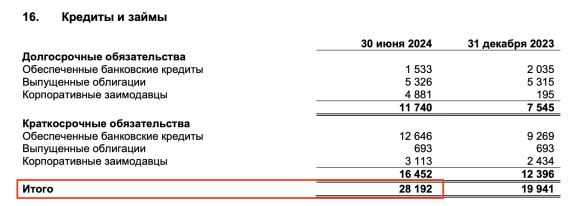

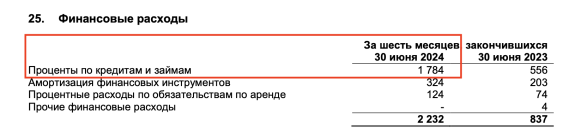

Это важно, потому что у Софтлайна на конец 1 полугодия 2024 было немало долга - 28 млрд рублей:

За 6 месяцев 2024 года процентные расходы были 1.7 млрд:

Погашение бондов на 4 млрд рублей позволит сократить долг на 15%. А сокращение долга и сокращение процентов по долгам должно дать рост чистой прибыли.

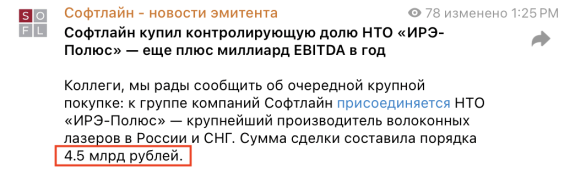

2. Покупка ООО НТО "ИРЭ-Полюс". В августе Софтлайн объявил о покупке у американской компании IPG Photonics крупнейшей в РФ компании по производству лазеров - ИРЭ-Полюс.

Лазеры не особо дополняют основной бизнес Софтлайна по производству программного обеспечения. Но, помним, Софтлайн - это инвестфонд, поэтому критерий успеха только один - принесёт ли эта инвестиция деньги или нет.

И судя по всему эта сделка может быть для Софтлайна успешной, и это может отразиться в отчетности МСФО за полный 2024 год.

Сумма сделки составила 4.5 млрд рублей.

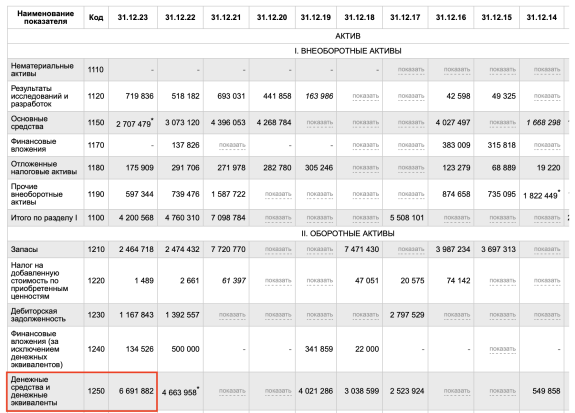

При этом на балансе ООО НТО "ИРЭ-Полюс" было 6.7 млрд рублей кэша!

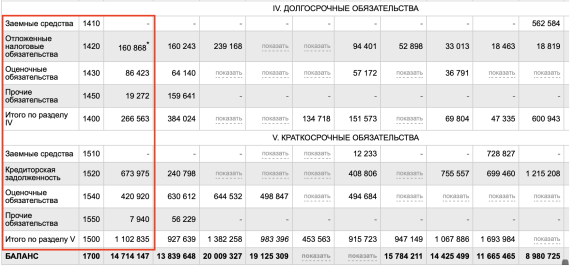

И не было долгов:

Мы не знаем точно, какую долю в предприятии получил Софтлайн. Знаем только, что больше 51%. Компания говорит, что ИРЭ-Полюс принадлежит им почти полностью, кроме небольшой доли менеджмента.

Софтлайн говорит, что ИРЭ-Полюс может дать им +1 млрд рублей к годовой EBITDA:

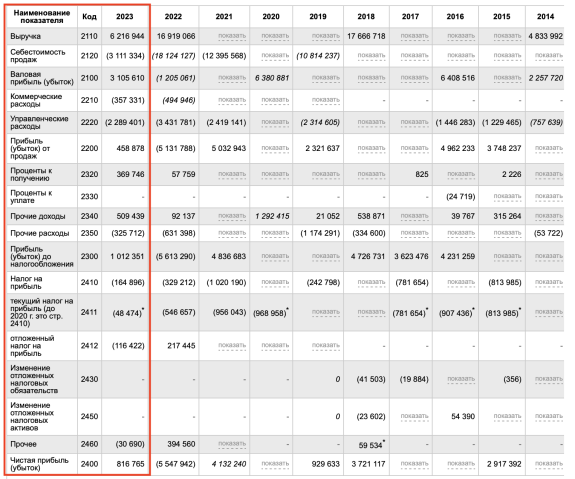

Выручка ИРЭ-Полюс за 2023 год составила 6.2 млрд рублей, чистая прибыль 0.8 млрд рублей:

ИРЭ-Полюс может не только зарабатывать для Софтлайна прибыль, но и стать претендентом на IPO.

В апреле я впервые созванивался с Софтлайном и тогда они сказали что будут проводить IPO дочек при достижении ими EBITDA в размере 3 млрд рублей:

Итоги звонка здесь: https://boosty.to/thefinansist/posts/07b58ba1-5dc6-4ff6-8ba7-243fbde21fca

Позднее представители Софтлайн повторяли этот тезис о выводе дочек на IPO уже публично.

ГК Элемент, русский производитель микроэлектроники, провёл в конце весны IPO по оценке 100 млрд рублей или 3 выручки. По такой оценке ИРЭ-Полюс мог бы сейчас выйти на IPO с оценкой 18-20 млрд рублей - это треть капитализации Софтлайна!

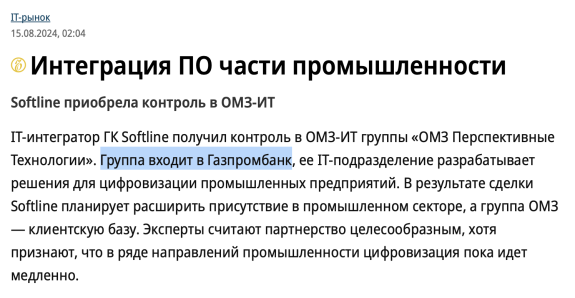

3. Покупка доли Газпромбанком. По итогам 3 квартала Газпромбанк стал совладельцем Софтлайна. Как так получилось?

В августе Софтлайн купил IT-компанию, которая принадлежала Газпромбанку - ОМЗ:

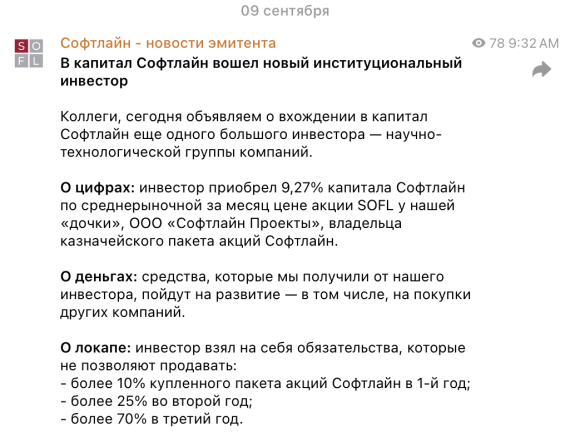

Видимо, сделка была заключена не за кэш, а за акции Софтлайна, потому что в сентябре появились новости о том, что долю в Софтлайне купил "крупный инвестор" - Газпромбанк:

То есть по факту произошёл обмен: Газпромбанк отдал Софтлайну дочку, а Софтлайн отдал Газпромбанку свои акции.

У нового инвестора есть локап, который не позволяет продавать акции определённое время после сделки:

9.27% акций Софтлайна, которые получил ГПБ - это по сути часть допэмиссии, которую Софтлайн провёл в сентябре.

Будем надеяться, что Газпромбанк - плюс акционер, который заинтересован в роста капитализации компании.

Кроме того, Газпромбанк - один из крупнейших брокеров по активам клиентов (жаль ЦБ перестал публиковать эту статистику), поэтому ждём активный питчинг Софтлайна клиентам Газпромбанк Инвестиций :)

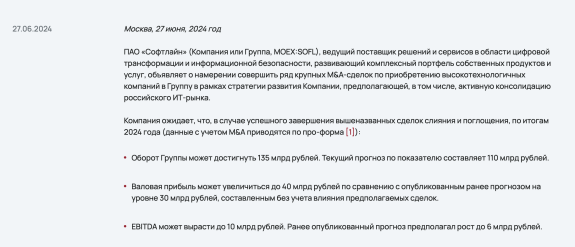

4. Проведение SPO. В конце июня Софтлайн объявил о намерении провести SPO и разместить дополнительно 76 млн акций или 23% уставного капитала.

Допэмиссия обычно негативное событие для компаний. Однако в Софтлайне допэмиссия делается для сделок по поглощению других компаний, что означает рост активов и финансовых результатов компании. Поэтому это тот редкий случай когда я не против:

После этого размещения, Софтлайн выбирает лимит по проведению допэмиссий, разместив максимально возможное число акций:

Теперь, если Софтлайн решит провести новое размещение акций, ему нужно будет собирать акционеров на ВОСА и проводить голосование. Для внесения изменений в устав и одобрения нового выпуска акций Софтлайну потребуется согласие 75% акционеров.

При этом после допэмиссии доля акционеров, не афилированных с компанией, составляет 37% (Синара, Газпромбанк и миноритарии) - то есть теперь провести новую допэмиссию без согласия миноритариев будет невозможно. Это снижает риск размытия в будущем.

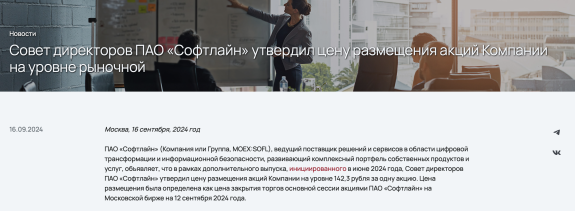

На рынке гадали, по какой цене будет допэмисси и кто её выкупит? И вот на днях мы узнали - размещение произойдёт по рыночной цене:

А покупателем акций станет дочка Софтлайна - т.е. акции будут лежать в казначейском пакете.

Новые акции Софтлайн планирует использовать для сделок по слиянию и поглощению с оплатой акциями.

На мой взгляд это позитивно, потому что теперь у Софтлайна появляется реальный и осязаемый интерес в высокой оценке своих акций.

5. Выход на международные рынки.

Как мы помним, Софтлайн до 2022 года работал как дистрибьютор Microsoft в России и за рубежом. И даже стал одним из крупнейших и ключевых дистрибьюторов Microsoft.

Теперь мы оказались в реальности, когда Microsoft уходит из России, а Софтлайн разрабатывает продукты, которые его заменят.

Одним из моих тезисов в Софтлайне было то, что он может стать самым крупным конкурентом экосистемы Microsoft. Это звучит как тезис из разряда фантастики, но Софтлайн обладает огромной компетенцией в разработке аналогов Microsoft и дистрибуции продуктов Microsoft. Так что будем иметь этот фантастический сценарий в виду.

В 3 квартале Софтлайн начал активно выходить на международные рынки:

В планах компании - заработать 1 млрд выручки за рубежом в 2025 году.

Это небольшая доля от общей выручки Софтлайна, но начало хорошее!

6. Размещение акций в рамках обмена GDR Noventiq.

Теперь от позитивных новостей мы пришли к негативным: близится второй этап обмена расписок Noventiq на акции Софтлайн. На мой взгляд, именно приближение этого обмена стало причиной того, что акции Софтлайна не растут на хороших новостях.

После начала СВО международный бизнес Софтлайна сменил название на Noventiq и выделил российский бизнес Софтлайн в отдельную компанию. Акционерам Noventiq (расписки торговались на лондонской и московской биржах) предложили обменять расписки Noventiq на 3 акции российского Софтлайна.

Но эти акции были выданы не сразу: обмен происходит в три этапа. Первую акцию Софтлайна участники обмена получили в 2023 году, вторую в 2024 году, третью - в 2025 году.

23 сентября - дата, на которую участники обмена ГДР Noventiq на акции ПАО Софтлайн должны владеть акциями SOFL, чтобы получить вторую акцию в рамках обмена.

В обмене участвовало 14 млн акций Noventiq, значит участники обмена сейчас осенью могут получить бесплатно до 14 млн акций Софтлайн. Эти акции они могут сразу же продать в рынок.

14 млн это достаточно большой объём акций - стоимость пакета около 2 млрд рублей при среднем дневном объёме торгов 200 млн рублей.

Именно в ожидании этого события инвесторы опасаются покупать акции Софтлайна. А кто-то выходит из позиции, чтобы переждать продажу навеса.

Однако я пока не уверен, что обмен акций однозначно приведёт к падению стоимости акций Софтлайн:

- во-первых, не все участники обмена сразу продают акции - в обмене участвовали и институциональные инвесторы, которые могут продолжить держать акции на балансе

- во-вторых, не все участники обмена вообще помнят про второй этап обмена - число распределенных акций может быть ниже 14 млн

- в-третьих, возможно часть акций уже продана через фьючерсы и шорт-позиции; то есть получение акций приведет к погашению этих позиций, а не к новым продажам. Если помните, мы действовали примерно также в апреле, когда шортили акции Астры под участие в SPO - после получения акций наш шорт был погашен за счёт полученных акций.

Я буду следить за ходом обмена и постараюсь получить информацию в том, как он будет проходить. Следим.

Итак, главные выводы:

- в бизнесе Софтлайна происходит много положительных событий

- однако рынок их игнорирует из-за опасений второго этапа обмена акций Noventiq

- будем держать руку на пульсе и постараемся узнать о ходе обмена, чтобы скорректировать свою позицию

На этом всё, не забудьте поставить лайк если дочитали до конца.