Что такое Софтлайн и два условия, при которых я продам акции

Вижу много непонимания вокруг Софтлайна, поэтому решил написать открытый пост с моим видением компании.

Начну с того, что в акции Софтлайн вложено около 20% моего личного портфеля. Это также топ-позиция среди акций во всех портфелях, которые находятся под моим управлением. У меня нет никаких рекламных контрактов с Софтлайном и другими эмитентами и все посты здесь и в телеграм я пишу исключительно как инвестор и в интересах других инвесторов.

Итак,

Краткая история Софтлайн с 1993 по 27 июня 2024

Изначально Софтлайн - продавец программного обеспечения. Основан в 1993 году. В 1996 году заработал их сайт softline.ru - это один из самых старых сайтов в рунете. Скрин сайта из 1997:

В 1998 году Софтлайн становится официальным дистрибьютором Microsoft в России. Следующие 24 года компания расширяется по миру и скупает аналоги в других странах, и в итоге становится ключевым дистрибьютором Microsoft в 30 странах. В 2021 году Софтлайн получает от Microsoft награду "Партнёр года".

Главное конкурентное преимущество компании в этот период - контракт с Microsoft, хотя Софтлайн продает продукцию и других вендоров (доля Microsoft в выручке российского Софтлайна постоянно снижается и к 2020 году составляет 27%).

В 2022 году происходит то, что происходит, и компания принимает решение разделить международный бизнес и российский. Международный теперь называться Noventiq и продолжает работать в других странах в прежнем режиме. А российский оставляет название Софтлайн. Здесь я не буду вдаваться в особенности разделения со стороны акционеров, так как статья посвящена именно бизнесу.

Итак, теперь у российского Софтлайна больше нет ключевого преимущества в виде контракта с Microsoft (хотя есть другие вендоры, в том числе российские типа Astra и Positive), но есть кое-что более ценное. Это прямой доступ к базе из 100'000 клиентов и опытная команда, которая хочет расти по выручке и прибыли.

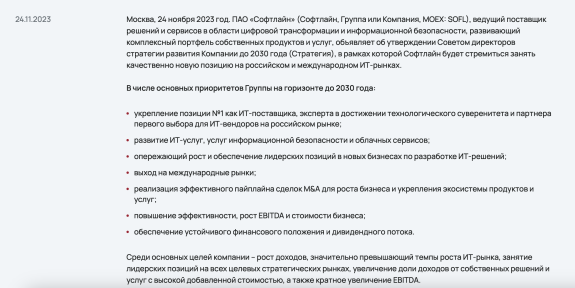

В ноябре 2023 года менеджмент принимает новую стратегию развития Софтлайн:

Подробно почитать о стратегии можно здесь.

Суть новой стратегии в том, что Софтлайн становится венчурным фондом, сфокусированным на IT. Как АФК Система или ЭсЭфАй, только инвестирует в одну отрасль, создавая синергии между своими бизнесами и head office.

У компании есть база из 100'000 активных клиентов, есть глубокое понимание того, что этим клиентам нужно, и есть разработчики, чьи продукты Софтлайн этим клиентам продаёт. Но проблема в том, что маржинальность валовой прибыли при перепродаже сторонних решений всего 13%.

Что, если продавать этим 100'000 клиентов собственные решения и зарабатывать маржу разработчика, которая кратно выше маржи продавца?

Для этих целей компания начинает активно поглощать своих вендоров и других игроков на рынке. Я уверен, что к этой стратегии рано или поздно придут все публичные IT-компании в России. Потому что если ты организовал успешный сбыт своего продукта, ты можешь взять продукт своего подрядчика и масштабировать его через свою сеть дистрибуции. Маленьким IT-командам такое поглощение также выгодно, потому что они могут сфокусироваться на продукте и получить гарантированный сбыт. Win-win. Стандартная консолидация отрасли.

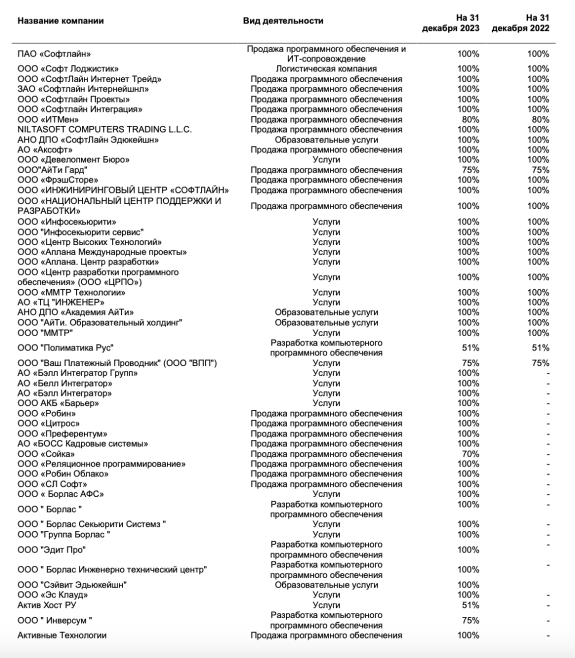

В отчётности за 2023 год Софтлайн в первом примечании публикует список дочек, которые были поглощены в 2023 году - в списке ниже, начиная с ООО "Бэлл Интегратор Групп":

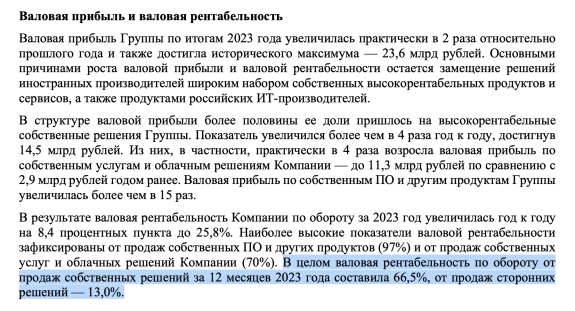

Какие результаты дали эти поглощения? По итогам полного 2023 года маржинальность по валовой прибыли при продаже собственных решений составляет 66.5% vs. всего 13% от перепродажи сторонних решений.

В феврале 2024 года компания проводит День инвестора на Мосбирже и презентует новую стратегию инвесторам. Презентацию можно найти здесь, полное 4-часовое видео выступления здесь. В ходе Дня инвестора компания заявляет о цели вырасти по капитализации в 5 раз за 5 лет:

Новая стратегия

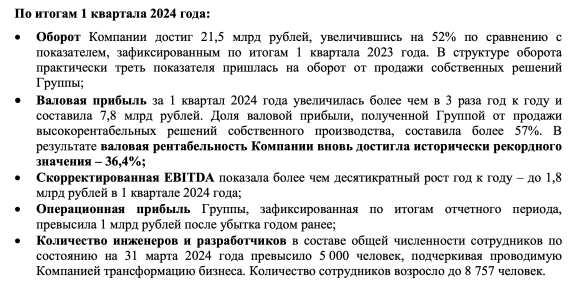

16 мая 2024 года Софтлайн публикует отчётность по итогам 1 квартала 2024 года - и мы видим очередное подтверждение работоспособности стратегии: оборот +52%, валовая прибыль х3 год-к-году. Маржинальность валовой прибыли по группе уже 37% vs 25% за полный 2023 год. Поглощения, сделанные в 2023 году, дают результаты.

Продажи собственных решений взлетают в 3 раза за год до 6.3 млрд рублей (для понимания масштаба, у Positive выручка в 1 квартале 10 млрд, у Астры - 1.8 млрд, у Диасофт 0.9 млрд рублей).

За 1 год поглощений других компаний и 10 млрд инвестиционного cash outflow компания показывает самый впечатляющий рост среди всех публичных IT-разработчиков РФ.

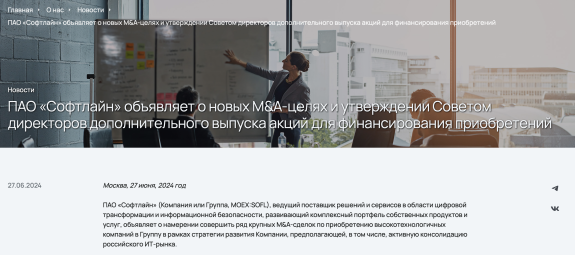

27 июня компания объявляет о допэмисии на 23% уставного капитала для проведения новых поглощений:

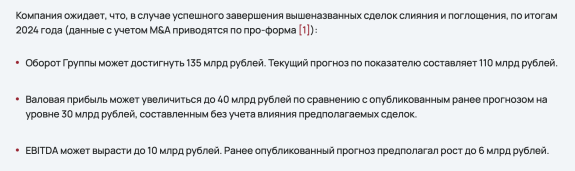

Это большая допэмиссия, но одновременно компания публикует гайданс о том, какие результаты покажет в случае успешных M&A сделок:

В сравнении с 2023 это:

+48% к обороту

+74% к валовой прибыли

В сравнении с предыдущим прогнозом на 2024 это:

+30% к валовой прибыли

+67% к EBITDA

Мы пока не знаем параметры допэмиссии и целей поглощений, но если новые поглощения дадут такой же результат как прошлые - я их поддерживаю.

На сегодня Софтлайн - моя топ-позиция среди акций в личном портфеле и в портфелях моих клиентов. Я об этом многократно публично писал и пишу.

Проблемы роста за счёт допэмиссий

Рядовой инвестор по умолчанию воспринимает допэмиссию как негатив, потому что практически всегда допэмиссии сводятся к размытию долей для латания дыр в балансе. Помним допэмиссии в ВТБ, Аэрофлоте, Virgin Galactic и другие канонические примеры колоссального размытия миноров.

Софтлайн - на мой взгляд - иной кейс. Помним, что это венчурный инвестфонд с фокусом на IT.

Такая концепция компании и допэмиссия для покупки новых активов с синергией нам непривычна. Поэтому попробую описать через пример с недвижимостью, потому что это понятный и осязаемый всем актив.

Итак, представьте, что у вас есть фонд из нескольких объектов рентной жилой недвижимости на 1 млрд рублей. К вам приходит партнёр и предлагает довнести ещё 1 млрд рублей, чтобы расширить портфель активов, увеличить доходность за счёт найма более качественных сотрудников и снизить косты на управление. Да, это размывает вашу долю в два раза. Но взамен вы получаете в портфель новые активы и синергию, которые помогут зарабатывать бóльшую прибыль на уже вложенный капитал.

Также и здесь - если новые деньги создают новые направления бизнеса, которые дают синергию с уже существующей бизнес-системой, разве это не + для всех акционеров?

Далее начинается вопрос контроля. Мы как инвесторы должны регулярно контролировать финансовые результаты наших портфельных компаний, в том числе Софтлайн. Стратегия роста за счёт M&A может создать акционерный капитал, а может его сожрать.

Пока я вижу в отчётах рост выручки и прибыли я считаю, что капитал создаётся. При успешной реализации стратегии я ожидаю кратную переоценку акций в сторону роста. Однако слепая вера - плохой друг инвестора, поэтому я выделил для себя два сценария, при которых я буду готов полностью продать акции компании даже в убыток.

Во-первых, новые поглощения должны приносить понятный value компании. Если Софтлайн начнёт объявлять о покупке непрофильных активов с туманными перспективами cash flow и без синергии с существующими бизнесами, я сделаю вывод, что менеджмент решил пилить деньги на M&A за счет акционеров. Это причина продать акции.

Во-вторых, новые поглощения не должны раздувать косты компании. Если вместе с ростом выручки я увижу неконтролируемый рост SG&A, я сделаю вывод, что Софтлайн не способен эффективно интегрировать новые компании в свою экосистему, а значит деньги инвесторов на слияния и поглощения рождают новые косты и сжирают капитал. Для меня это также причина продать акции.

Пока я вижу рост бизнеса и прибыли в отчётах, я остаюсь в позиции, независимо от локального price action акций.

Спасибо за внимание, комментарии открыты.