Комментарий: прожарка отчётности Софтлайн - положительный OCF и одна мутная покупка

- Софтлайн круто нарастил выручку в 1 полугодии и даже смог снизить закупки у сторонних поставщиков

- При этом зарплаты сотрудников стремятся в космос - хотя у других IT-компаний то же самое

- Ждём отчётность за полный год, так как основной пик бизнеса у IT-компаний приходится на 2 полугодие

- Приятная новость: в 1 полугодии 2025 года Софтлайн впервые может получить положительный операционный денежный поток

- Неприятная новость: среди покупок Софтлайна я нашёл-таки одну сделку, которая вызвала у меня вопросы

- По итогам отчётности я принял решение оставаться в позиции

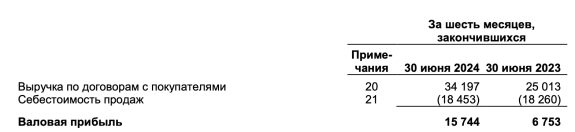

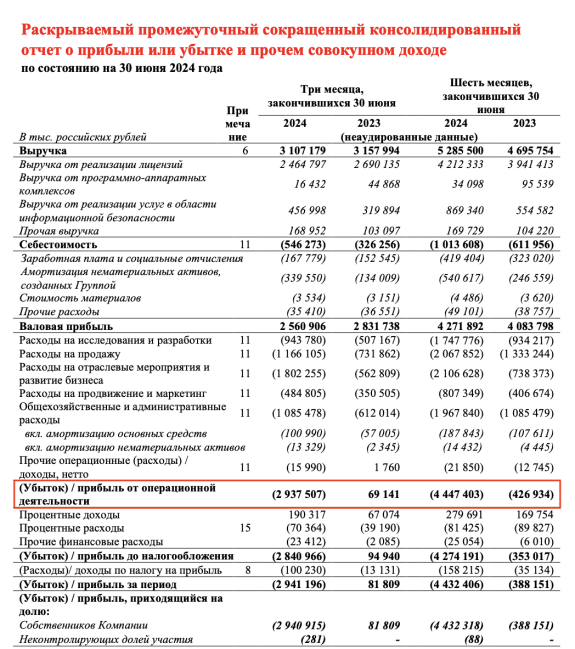

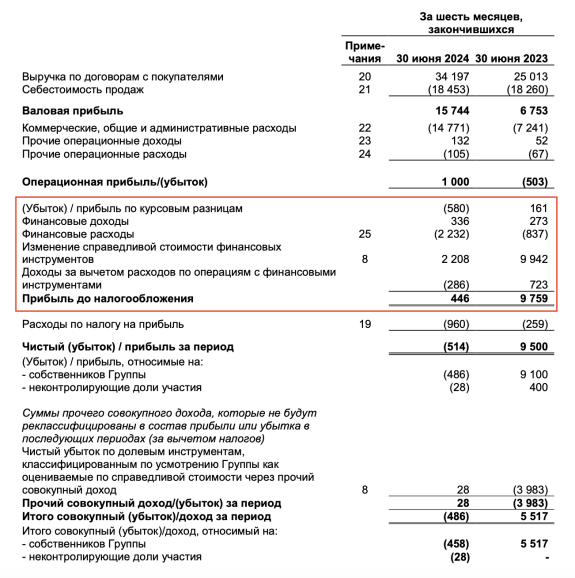

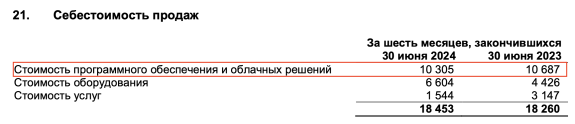

Первое что мы видим в отчётности - рост выручки на 37% при почти нулевом росте себестоимости:

Это значит, что компания успешно наращивает продажу собственных продуктов и услуг, как и заявляла в стратегии.

Нулевой рост себестоимости сопровождался даже снижением закупок у сторонних поставщиков! Браво!

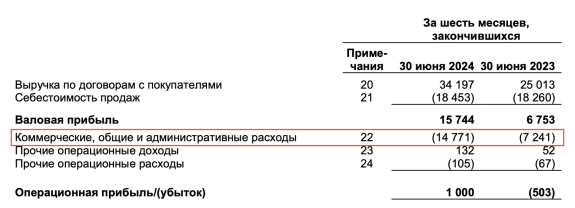

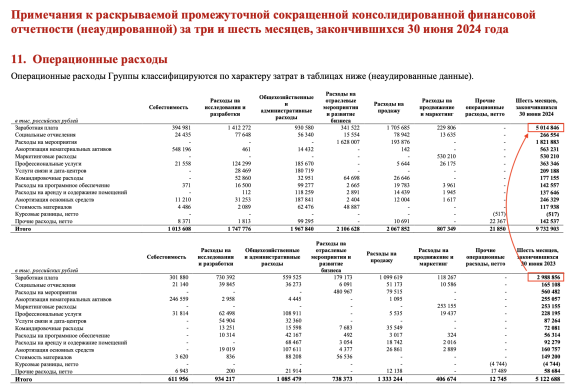

Круто? Круто, но потом мы видим, как взлетели коммерческие и административные расходы:

Рост коммерческих, общих и административных расходов в 2 раза!

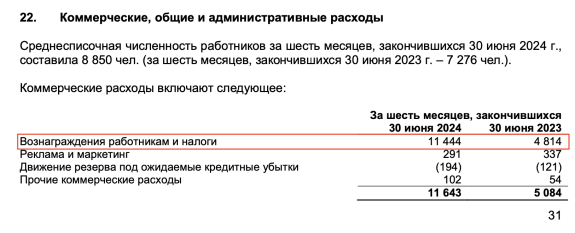

Из них рост зарплат космические +137% в год...

Средняя зарплата выросла с 130 тысяч до 215 тысяч в месяц... вот кто стал причиной инфляции!

Я запросил комментарий у компании, их ответ: за последний год в штат входило много новых сотрудников, в числе которых много инженеров и разработчиков, а это самые высокооплачиваемые работники в IT.

Посмотрим как у других. Positive Technologies увеличили выручку в 1 полугодии 2024 к 1 полугодию 2023 на 12%. Их расходы на зарплаты выросли на 68%!

Видимо рост расходов на персонал в IT-компаниях это норма, и нам остаётся надеяться, что рост выручки будет его опережать. Внимательно следим за этой статьёй расходов.

Смотрим дальше.

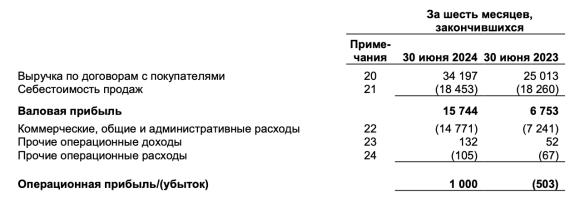

Чистый убыток Софтлайна за 1 полугодие около 500 млн. Но нам интересно не это, а то как он формируется. Сейчас объясню.

Дело в том, что у Софтлайна околонулевая операционная прибыль:

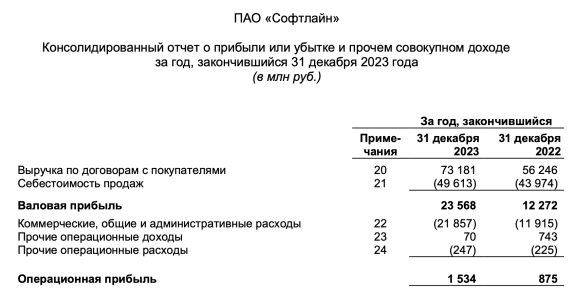

Так было и в 2023 году:

Так в целом и у Positive по итогам 1 полугодия:

Говорят, у айтишников непоказательно первое полугодие, так как основные поставки признаются в выручке в конце года... так что ждём в позиции ещё полгода до выхода МСФО за полный год.

Внимательно следим за операционной прибылью, потому что именно рост этого показателя мы хотим увидеть в следующем отчёте!

Чистая прибыль у Софтлайна нас не интересует, так как она непоказательна. Помним, что Софтлайн это инвестфонд, который вкладывается в профильные IT-компании. Поэтому чистая прибыль у него определяется разовыми факторами - финансовыми доходами и расходами, изменением справедливой стоимости финансовых инструментов и т.п.:

В общем мой основной вывод из отчётности - рост выручки есть, замещение чужих продуктов своими идёт, но оно пока сопровождается опережающим ростом зарплат.

В целом это всё, что я хотел рассказать об отчётности. Но я люблю читать внимательно и заметил два интересных момента, которые нам нужно держать в уме.

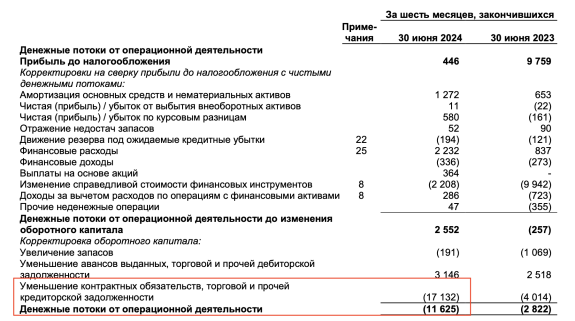

Первый момент - позитивный. Дело в том, что 1 полугодии Софтлайн был убыточен по операционному денежному потоку...

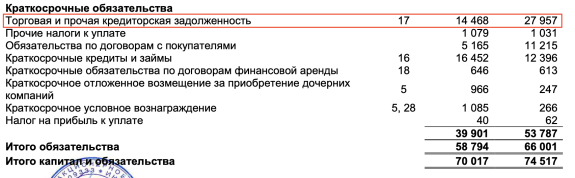

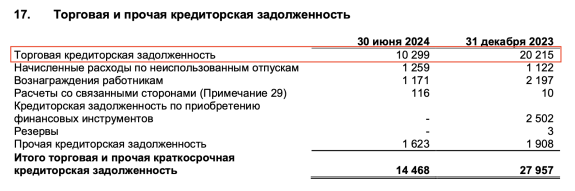

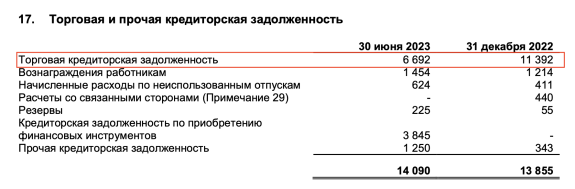

...из-за того, что компания в 1 полугодии погасила очень много кредиторской задолженности:

Кредиторская задолженность - это задолженность перед поставщиками, и Софтлайн направил на её погашение почти 10 млрд рублей за полугодие:

Я запросил комментарий компании, почему они решили направить так много денег на погашение беспроцентной задолженности. Они опять же сослались на тему с пиковым вторым полугодием у айти-компаний: якобы пик поставок приходится на конец года, расчёты идут в начале нового года. Нормальный бизнес-процесс.

В прошлом году было также - это правда, но в меньших масштабах:

В прошлом году операционный денежный поток по итогам 1 полугодия был также -3.5 млрд рублей, но по итогам полного года был уже +7.5 млрд рублей. В 2022 году - то же самое, -3.3 млрд в 1 полугодии и +2.9 млрд по итогам всего года.

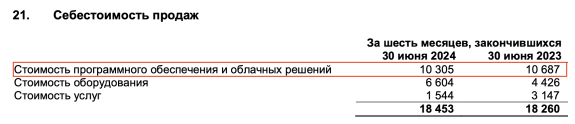

Но помним, как в новом году Софтлайн активно отказывается от продукции сторонних поставщиков. Вспомним табличку себестоимости продаж, которую я приводил в начале:

Так вот, раз Софтлайн так активно отказывается от сторонних продуктов, то в следующем году может стать получить положительный операционный денежный поток уже в 1 полугодии! Это круто - возможно, компания сможет финансировать рост за счёт собственного операционного денежного потока? Тогда вопрос о будущих допэмиссиях в целом можно снимать - это было бы большим прогрессом в инвесткейсе.

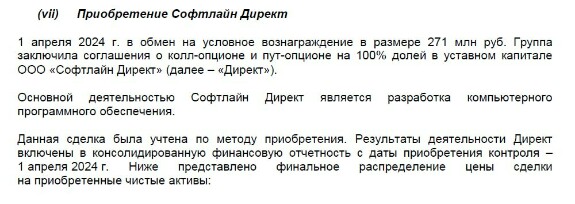

Второй момент - негативный. Как мы знаем, Софтлайн активно покупает другие IT-компании, и среди покупок за 1 полугодие я нашёл-таки одну, которая вызвала у меня подозрения.

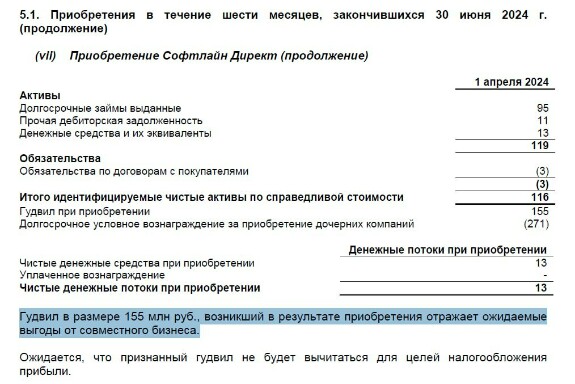

1 апреля (ахаха) Софтлайн купил компанию Софтлайн Директ за "условное вознаграждение в размере 271 млн рублей":

Фактически Софтлайн заплатил за это ООО 13 млн рублей и оценил выгоды от сотрудничества на 155 млн рублей, записав это в гудвилл:

Я проверил эту ОООшку в ЕГРЮЛ и rusprofile, и судя по всему, учредитель и генеральный директор компании - номинальные лица, так как они являются учредителями/директорами нескольких других ООО.

По отчётности Софтлайна, Софтлайн Директ якобы занимается разработкой ПО. Однако судя по rusprofile они являются поставщиками по госзакупкам в госучреждения - странное несовпадение:

Мне эта покупка показалась мутной и странной, хотя остальные покупки подозрений не вызвали. Продолжаем следить.

UPD от 21.08.2024, 12:30: забыл добавить сразу, что ОООшка с марта 2023 года зарегистрирована по тому же адресу, что и сам Софтлайн - Москва, Дербеневская Набережная, д. 7, стр. 9. И ещё один момент в защиту Софтлайна - не факт что эта покупка это тупой вывод денег из компании. В России у всех компаний есть кэш-касса, которая не раскрывается в отчетности, возможно Софтлайн просто пополнил ее легальным способом.

В завершение повторю общий итог:

- Софтлайн круто нарастил выручку в 1 полугодии и даже смог снизить закупки у сторонних поставщиков

- При этом зарплаты сотрудников стремятся в космос - хотя у других IT-компаний то же самое

- Ждём отчётность за полный год, так как основной пик бизнеса у IT-компаний приходится на 2 полугодие

- Приятная новость: в 1 полугодии 2025 года Софтлайн впервые может получить положительный операционный денежный поток

- Неприятная новость: среди покупок Софтлайна я нашёл-таки одну сделку, которая вызвала у меня вопросы

- По итогам отчётности я принял решение оставаться в позиции

На этом всё, не забудьте поставить лайк если дочитали до конца.