МАКРО: На пороге "вынужденного" QE

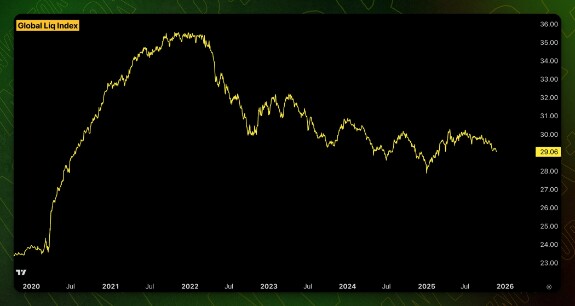

📌 Глобальная ликвидность

Crossborder Capital публикует данные Weekly GLI:

Этот показатель демонстрирует продолжающийся рост объемов ликвидности. Фундаментальная причина этого роста заключается в структурной необходимости постоянного рефинансирования колоссального объема долгов, накопленных в глобальной системе.

- Этот процесс отвлекает капитал от реального сектора, что объясняет анемичный экономический рост, поскольку вся система сконцентрирована на обслуживании левериджа, а не на продуктивных инвестициях.

В то же время, более широкий глобальный индекс показывает снижение.

- Это говорит о том, что скорость поступления новой ликвидности недостаточна для удовлетворения растущих потребностей системы.

Этот дефицит ярко проявился в проблемах на рынке РЕПО в конце октября, когда система не смогла самостоятельно справиться с пиковыми нагрузками.

- Текущий баланс ликвидности представляет собой хрупкое равновесие - любой шок способен спровоцировать кризис.

Народный банк Китая (PBOC) активно использует программы стимулирования, вливая ликвидность в экономику в попытке противостоять дефляционным тенденциям.

Индекс MOVE, отражающий волатильность на рынке казначейских облигаций США, находится на относительно низких уровнях.

Это создает стабильную среду для теневой банковской системы, которая критически зависит от качества и стабильности залоговых инструментов.

Укрепление доллара традиционно оказывает давление на глобальную финансовую систему, создавая дефицит долларовой ликвидности, особенно на развивающихся рынках. Ослабление валют Индии, Кореи и Японии является прямым следствием нехватки долларов и системного стресса.

- Федеральная резервная система занимает выжидательную позицию, что приводит к нехватке ликвидности в отдельных, наиболее уязвимых сегментах рынка.

Продолжение программ количественного ужесточения (Quantitative Tightening, QT) со стороны европейских центральных банков дополнительно изымает ликвидность из глобальной системы.

В итоге:

Мы имеем сбалансированную, но крайне неустойчивую картину. Эта хрупкость заставляет крупных игроков действовать с повышенной осторожностью, что само по себе создает почву для локальных кризисов, подобных тем, что наблюдались в конце октября. Именно такая нервная реакция системы заставляет рынки сфокусироваться на действиях центральных банков, ожидая от них решительных шагов по стабилизации.

📌 Реакция центральных банков

Действия центральных банков, и в первую очередь ФРС США, являются прямой реакцией на стресс-сигналы, описанные выше.

Однако, разворачивающаяся в медийном пространстве дискуссия о необходимости нового раунда количественного смягчения (QE) — это скорее политическое и нарративное упражнение, чем экономическая необходимость.

- Понимание этой медийной бутафории имеет стратегическое значение для прогнозирования дальнейшего направления рынков.

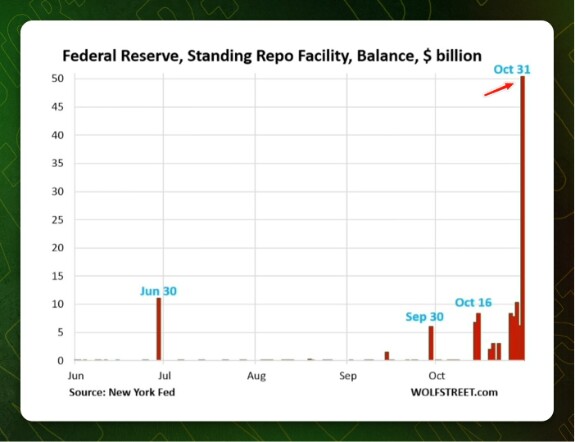

События конца октября на рынке РЕПО в США стали катализатором этих дискуссий. Банки были вынуждены активно использовать программу Standing Repo Facility (SRF).

Это стало четким сигналом того, что в моменте стресса рынок оказался неспособен самостоятельно рефинансировать необходимые объемы, и потребовалось прямое вмешательство регулятора.

- На фоне этих событий сформировался мощный медийный нарратив о неизбежности QE.

Он базируется на трех ключевых аргументах, которые при ближайшем рассмотрении оказываются крайне шаткими:

1️⃣ Истощение Reverse Repo (RRP):

Широко распространился тезис о том, что механизм RRP практически «на нуле».

Однако, факты говорят об обратном: 31 октября, когда через SRF был зафиксирован запрос на 50 млрд$ = на счетах RRP все еще находилось около 40 млрд$.

Это указывает не на отсутствие денег, а на кризис доверия:

- банки, имея доступную ликвидность, предпочли не использовать ее для арбитража, опасаясь рисков контрагента и качества залога.

2️⃣ Рост счета казначейства (TGA):

Из-за шатдауна баланс TGA вырос до $900+ млрд. Этот факт был немедленно интерпретирован как «высасывание» ликвидности из системы, требующее компенсации со стороны ФРС.

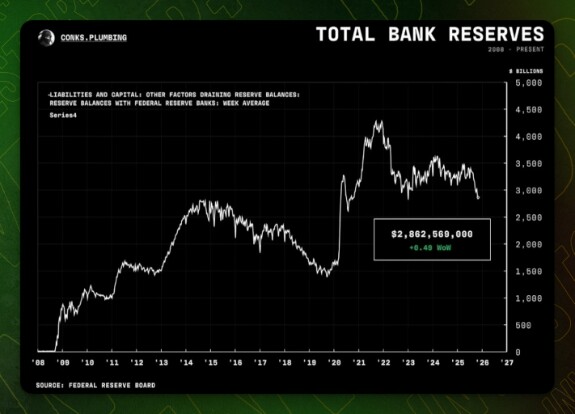

3️⃣ Недостаток банковских резервов:

Утверждается, что текущий уровень резервов в $2,8 трлн недостаточен, и банки не могут полноценно участвовать в рыночных операциях, что требует QE для снижения давления.

Этот тезис, активно продвигаемый в статьях, которые можно охарактеризовать как «мусор», игнорирует реальное положение дел.

- Однако, этот доминирующий нарратив — не более чем медийная инсценировка, призванная скрыть реальные проблемы и пролоббировать решения в пользу конкретных участников рынка.

Конечно возникают опасения, что новое QE может справоцировать инфляцию. Но распространенное утверждение «QE = печатание денег = инфляция» не всегда подтверждается на историческом трэке.

- Япония: 20 лет политики количественного смягчения не смогли вызвать устойчивую инфляцию.

- США: Пять программ QE также не привели к неконтролируемому росту цен.

В современной финансовой системе, основанной на частном кредитовании и жестко ограниченной регуляциями (Базель III/IV), QE не является «печатанием денег».

- Оно лишь увеличивает банковские резервы, но не гарантирует их трансформацию в кредиты для реальной экономики.

Предложение главы JPMorgan Джейми Даймона о снятии стигмы с «дисконтного окна» ФРС указывает на существование огромных, но неиспользуемых резервуаров ликвидности. Если этот механизм прямого кредитования банков станет рядовым, система получит доступ к колоссальным ресурсам.

- По оценкам самого JPMorgan, только для их банка доступный объем дополнительной ликвидности составляет $450 млрд.

- Экстраполяция этого показателя на всю банковскую систему США позволяет говорить о триллионах долларов потенциальной ликвидности, доступной без запуска новой формальной программы QE.

Несмотря на наличие альтернатив, сила доминирующего нарратива такова, что программа QE, скорее всего, будет запущена.

- Ее истинная цель — не спасение банковской системы, а поддержка перегруженных левериджем хедж-фондов.

Однако она может принять неклассическую форму, например, через изменение норматива SLR (что позволит банкам держать больше гособлигаций) или через нормализацию использования дисконтного окна.

Таким образом, хотя дискуссии сосредоточены на QE, реальные причины стресса лежат глубже — в структурных проблемах и растущих рисках в теневых сегментах финансовой системы.

📌 Анализ состояния ключевых экономик: США, Европа, Китай

Растущий разрыв между оптимизмом на финансовых рынках и ухудшающимся состоянием реальной экономики становится все более очевидным.

Анализ фундаментальных показателей трех крупнейших мировых центров необходим для оценки устойчивости текущего рыночного ралли и подтверждает формирование мощного глобального дефляционного фона.

🇺🇸 США: Нарастающие признаки слабости

Индексы PMI/ISM находятся в «депрессивной территории».

Производственный сектор (48.7) давно находится ниже отметки 50, а сервисный сектор — ниже своих средних исторических уровней.

- Это прямо противоречит политике реиндустриализации.

Как справедливо заметил аналитик Люк Громен, для реального возвращения производств индексы PMI должны находиться в районе 70, а не болтаться ниже 50...

Индекс лидирующих индикаторов падает стабильно с 2022 года:

Состояние рынка труда последовательно ухудшается: отчёт по увольнениям (Challenger) указывает на рост на 65% за первые 9 месяцев года, также два месяца подряд фиксируются негативные значения по занятости (ADP). Ожидания по найму (опрос Чикагского ФРБ) крайне негативны.

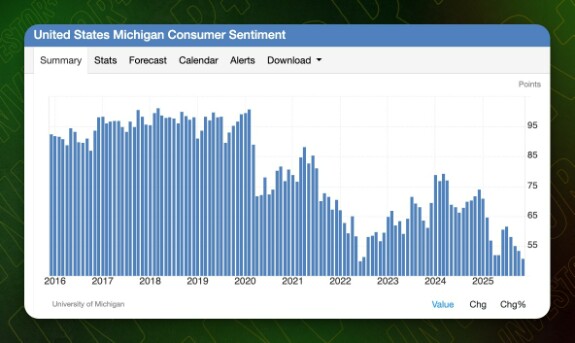

Положение американского потребителя крайне тяжелое. Около 70% американцев живут от зарплаты до зарплаты, а индекс потребительских настроений Мичиганского университета находится на уровнях кризисного 2007 года.

Наблюдается стагнация в кредитовании. Весь недавний рост был обеспечен студенческими кредитами, в то время как использование кредитных карт не расширяется на фоне стремительного роста дефолтов. Возможно среднего размера банки пересматривают свои риски в этом сегменте.

В секторе секьюритизированных кредитов (CMBS) также наблюдаются просрочки в обслуживании:

По данным Национального исследования просроченной задолженности, проведенного Ассоциацией ипотечных банкиров (MBA), уровень просрочки по ипотечным кредитам на жилую недвижимость, состоящую из одной-четырех квартир, увеличился с учетом сезонных колебаний до 3,99% от всех непогашенных кредитов на конец третьего квартала 2025 года.

Марина Уолш, CMB, вице-президент по отраслевому анализу со степенью магистра делового администрирования (MBA):

- «Факторы стресса для владельцев жилья, проживающих в FHA, включают в себя спад на рынке труда, другие личные долговые обязательства, а также рост налогов, страхования домовладельцев и других сборов, которые усугубляют и без того ограниченную доступность жилья. Кроме того, снижение цен на жильё в некоторых частях страны может ограничить возможности по его продаже или рефинансированию».

По авомобильным кредитам ситуация остаётся сложной - просрочки растут много месяцев подряд:

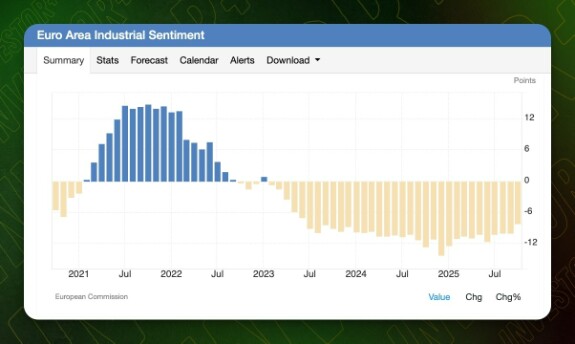

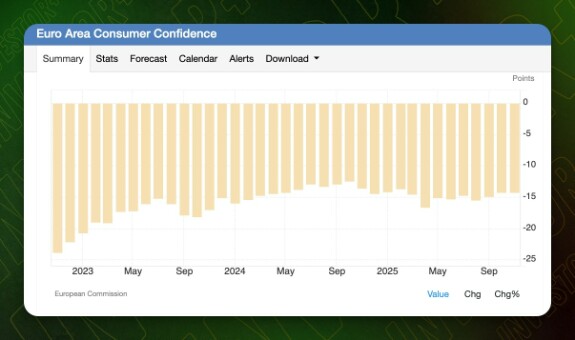

🇪🇺 Европа: Затяжная стагнация

Общая экономическая картина в Европе остается «плачевной». Промышленный сектор находится в устойчивом падающем тренде, а настроения потребителей (European Sentiment Index) крайне нервозны.

Системный кризис в Германии, локомотиве европейской экономики, является ярким примером:

- Производственный сектор сокращается рекордные 40 месяцев подряд.

- Ключевые бизнес-индикаторы уже почти 3 года находятся ниже среднего исторического значения.

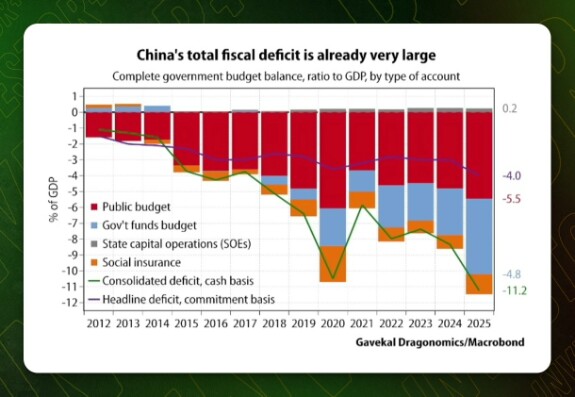

🇨🇳 Китай: Погружение в дефляционную спираль

Последние экономические данные из Китая можно охарактеризовать как «ужасные».

- Официальный отказ от цели роста ВВП в 5% является фактическим признанием глубины проблем.

Экономика все глубже погружается в дефляционную спираль, о чем свидетельствуют следующие индикаторы:

Глубину дефляционного давления иллюстрирует тот факт, что инфляция в последнем месяце показала положительное значение исключительно за счет роста цен на золото, которое имеет незначительный вес в потребительской корзине.

Вывод:

Синхронное замедление трех крупнейших экономических блоков мира создает мощную дефляционную спираль, которая вступает в прямое противоречие с ростом на фондовых рынках и формирует ключевой долгосрочный риск.

📌 Скрытые риски в финансовой системе

Помимо макроэкономических данных, серьезные уязвимости накапливаются внутри самой финансовой системы. Основные риски концентрируются не в традиционном банковском секторе, а в его «теневых углах», где регулирование слабее, а кредитное плечо выше.

- Именно здесь, как и в 2008 году, формируются условия, способные спровоцировать системный кризис.

⚡️ Рынок частного кредита

Этот гигантский (по оценкам около $14 трлн.) и непрозрачный рынок уже подает тревожные сигналы. Недавние банкротства (First Brands, Tricolor) и убытки крупных банков (JPMorgan, Jefferies) подчеркивают непрозрачность механизмов финансирования.

Конкретный пример: банк UBS был вынужден закрыть один из своих факторинговых фондов после того, как выяснилось, что 30% его активов были связаны с обанкротившейся First Brands.

⚡️ Хедж-фонды: Новые теневые банки и истинные бенефициары QE

Хедж-фонды взяли на себя функции, от которых отказались банки. Используя стратегии вроде «базис-трейда» (арбитраж между спотовым рынком и фьючерсами), они оперируют с огромными кредитными плечами, достигающими 500x.

- Именно они, а не банки, являются главными бенефициарами потенциального QE, которое необходимо для стабилизации их высокорискованных позиций.

⚡️ Синтетические инструменты и порочный круг риска

Банки активно переносят риски со своих балансов с помощью синтетических инструментов, аналогичных CDS времен кризиса 2008 года. Покупая страховку у теневой системы, они оптимизируют капитал.

- Этот механизм эффективно приватизирует прибыли, но социализирует риски, перекладывая их на всю систему.

Парадокс в том, что освободившиеся на балансах средства зачастую направляются на кредитование того же самого сектора, создавая порочный круг и надувая пузырь еще больше!!!

⚡️ Рынок «мусорных» облигаций

Наблюдается парадоксальная ситуация: несмотря на рост банкротств, спреды (премия за риск) находятся на крайне низких уровнях.

Это связано с дисбалансом, при котором спрос на высокодоходные активы превышает объем новых выпусков, что искусственно занижает стоимость риска.

Вывод:

Под поверхностью внешней стабильности, финансовая система накопила значительные скрытые риски. Циркулярная зависимость между банками и теневым сектором создает взрывоопасную смесь.

📌 Рыночный прогноз и инвестиционные тезисы

Проанализировав всю картину, я прихожу к следующему выводу:

- Финансовые рынки действуют в режиме «казино», полностью оторванного от реальности.

Несмотря на ухудшающуюся экономическую картину и скрытые системные риски, рынки могут продолжить рост в краткосрочной перспективе. Этот рост поддерживается не фундаментальными факторами, а ожиданиями новой волны ликвидности и мощными техническими факторами.

Текущий оптимизм имеет под собой 3 основные опоры:

1️⃣ Сезон обратных выкупов (Buybacks):

Ноябрь — сильный месяц для байбэков. Общий разрешенный объем на год составляет $1,2 трлн (максимум с 2013 г.), что окажет рынку значительную поддержку.

2️⃣ Притоки в ETF:

Еженедельные притоки капитала в биржевые фонды оцениваются примерно в $30 млрд, создавая постоянный спрос на акции.

3️⃣ Ротация капитала:

Происходит активный переход инвесторов из «мемных» и убыточных акций в компании «Magnificent 7» и сектор искусственного интеллекта (ИИ), что концентрирует капитал в лидерах рынка.

Пузырь в секторе ИИ все еще надувается. Креативные сделки, вроде недавнего финансирования дата-центров для Meta, доказывают, что участники рынка находят способы продлить жизнь этому тренду. Однако, главным долгосрочным ограничителем является физическая нехватка электроэнергии.

- Это формирует сильный бычий тезис по энергетическому сектору (XLE)

Но нужно учитывать, что данный сектор сильно завязан на нефть. Сигнал от фьючерсной кривой (контанго) является четким индикатором крайне слабой мировой экономики. Спрос настолько низок, что даже существенные геополитические риски не могут устойчиво подтолкнуть цены вверх.

*Данная статья не является инвестиционной рекомендацией.

macro

Ilia Ivanov

Кубышкин тоже об этом писал

Nov 23 2025 16:45

1

Дмитрий Солодин

Ilia Ivanov, да - в целом я с ним согласен и мы много аналитики читаем похожей - всё таки мнения формируют профессиональные ребята - мы просто абсорбируем эти данные и являемся флюгерами - передатчиками информации.

Nov 24 2025 17:17