#INTC - Стоит ли покупать акции Intel после падения на 20%?

📌 ГЛАВНАЯ НОВОСТЬ

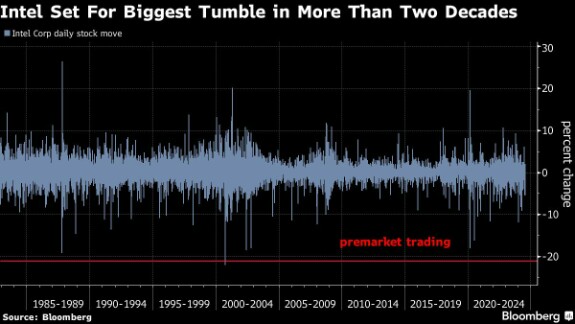

Акции Intel упали на 21,6% на премаркете после того, как производитель полупроводников опубликовал более слабый, чем ожидалось, прогноз на текущий квартал и сообщил, что сократит 15% своих сотрудников, а также приостановил выплату дивидендов.

Акции Intel Corp. упали более чем на 19% после обнародования ряда шокирующих новостей, включая мрачный прогноз роста и планы сократить 15000 рабочих мест. Это стало последним признаком того, что производитель чипов плохо подготовлен к конкуренции в эпоху искусственного интеллекта.

🔴 Продажи в текущем квартале составят от 12,5 до 13,5 млрд долларов, заявила компания в четверг. Аналитики прогнозировали в среднем 14,38 млрд долларов, согласно данным, собранным Bloomberg.

🔴 Intel понесёт убыток в размере 3 цента на акцию, за исключением некоторых статей, против ожиданий прибыли в размере 30 центов.

🔴 Intel заявила, что планирует сократить более 15% своего штата, насчитывающего около 110000 человек. Она также приостанавливает выплату дивидендов акционерам, начиная с четвёртого квартала, и продолжит это делать до тех пор, пока «денежные потоки не улучшатся до устойчиво высоких уровней», согласно заявлению. Компания выплачивает дивиденды с 1992 года.

Генеральный директор Intel Пэт Гелсингер в служебной записке для сотрудников: «Это одни из самых важных изменений в истории нашей компании».

Акции Intel упали более чем на 22% на премаркете в пятницу. Если динамика падения сохранится, компания столкнётся с самым большим внутридневным падением с сентября 2000 года.

Финансовый директор Intel Дэйв Зинснер: «Сокращение рабочих мест было необходимо, чтобы привести нас к месту, где у нас будет более устойчивая модель для дальнейшего развития бизнеса».

Гелсингер по-прежнему уверен, что Intel находится на правильном пути в долгосрочной перспективе. Он утверждает, что жизненно важное производство Intel находится на пути к тому, чтобы догнать и обогнать конкурентов, и это привлечёт внешних клиентов и оправдает ряд новых заводов, которые строит Intel. Он считает, что Intel заплатила столько, сколько нужно, чтобы догнать отрасль, и теперь может сосредоточиться на своих финансах.

Компания также работает над ускорением усовершенствований чипов для ПК с искусственным интеллектом. Но на данный момент - расходы сокращают валовую прибыль, - сказал Цинснер.

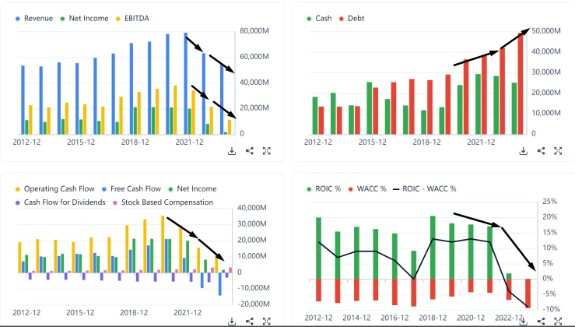

Валовая прибыль, или процент продаж, оставшийся после вычета себестоимости продукции, составил 35,4% в квартале. Этот показатель останется неизменным в текущем квартале. На пике Intel регулярно сообщала о валовой прибыли, значительно превышающей 60%.

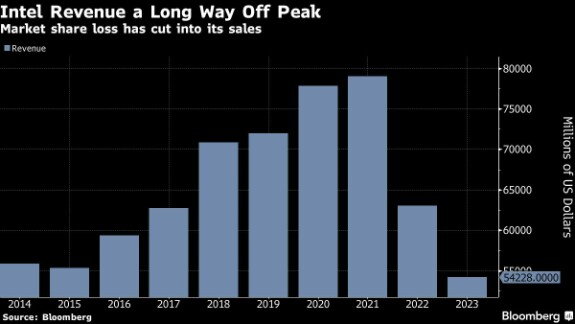

Пиковую выручка компания Intel показывала в 2021 году. Сейчас она последовательно сокращается:

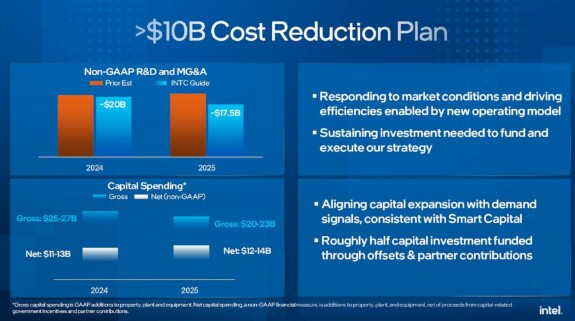

Компания сокращает расходы на новые заводы и оборудование в 2024 году более чем на 20% и теперь закладывает в бюджет от $25 млрд до $27 млрд. В следующем году расходы составят от $20 млрд до $23 млрд.

Гелсингер сообщил сотрудникам, что большая часть сокращений рабочих мест, необходимых также для устранения бюрократии и ускорения принятия решений, будет завершена к концу года.

«Наши издержки слишком высоки, наша маржа слишком низка», — написал он, заявив, что ответит на вопросы сотрудников на внутреннем собрании. «Нам нужны более смелые действия, чтобы решить обе проблемы — особенно с учётом наших финансовых результатов и прогнозов на вторую половину 2024 года, где картина сложнее, чем ожидалось ранее».

В мае Intel была вынуждена снизить свои ожидания по продажам после того, как правительство США отозвало у неё лицензию на поставку чипов китайской компании Huawei Technologies Co. в рамках усилий Вашингтона по прекращению поставок этой компании, предположительно представляющей угрозу национальной безопасности.

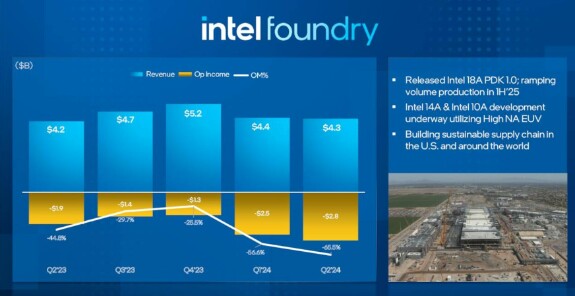

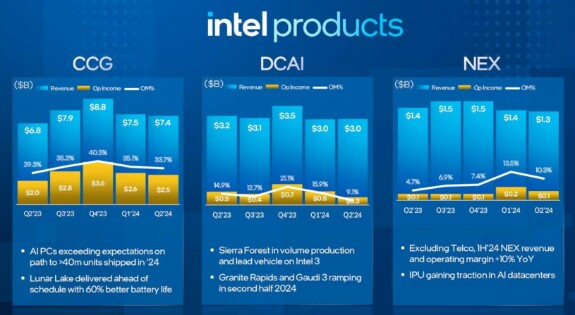

Выручка подразделения Foundry растёт, увеличившись на 4% по сравнению с прошлым годом и составила $4,32 млрд.

Сектор ПК-чипов также показал рост, увеличившись на 9% по сравнению с аналогичным периодом годом ранее.

Продажи в ключевом подразделении центра обработки данных, когда-то самом прибыльном, снова упали - на 3% до 3 миллиардов долларов. Это подразделение пока не достигло ничего похожего на присутствие на рынке Nvidia в чипах-ускорителях, используемых в системах искусственного интеллекта. ИИ оказывается золотой жилой и сокращает расходы на тип процессора, который производит Intel.

📌 ОЦЕНКА КОМПАНИИ

Начну с того, что текущие потоки компании - просто ужасные! Падение последних месяцев совершенно оправданно: мы видим снижение выручки, прибыли, свободного денежного потока, коэффициента возврата на инвестированный капитал, а также на всём этом фоне - рост долга...

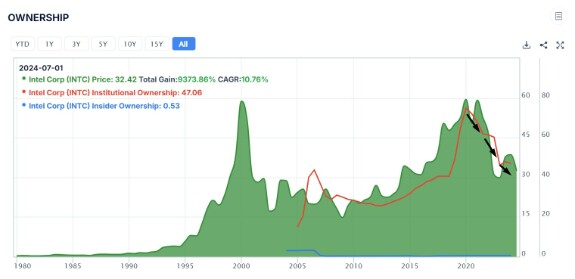

С объективной точки зрения, данная компания не является инвестиционного уровня - по большому счёту кроме веры во всё хорошее пока тут ничего нет. Но инсайдеры не отчаиваются и продолжают покупать:

В целом, все беды и невзгоды учтены в цене и если в ближайшем будущем действительно появится позитивная динамика - акции подскочат. Прогнозы дают позитивные - возможно мы в точке перелома тенденции. Самая тёмная ночь - перед рассветом ))

Текущее снижение в первую очередь вызвано распродажей со стороны институциональных инвесторов, которые обычно являются квалифицированными инвесторами и их исход из данного актива должен насторожить обывателя:

Текущая оценка по мультипликаторам завышена - если измерять по темпам роста выручки и прибыли:

Дальнейший анализ потоков и оценка - не имеет особого смысла в этом активе, так как их состояние претерпевает резкое изменение. Если тенденция на падение выручки и прибыли продолжится - текущая оценка завышена, а если резко всё изменится в лучшую сторону - акции недооценены. По сути, качественный value анализ возможен только в бумаге со стабильными денежными потоками.

По этой причине, предлагаю перейти к техническому анализу - ибо цена учитывает всё ))

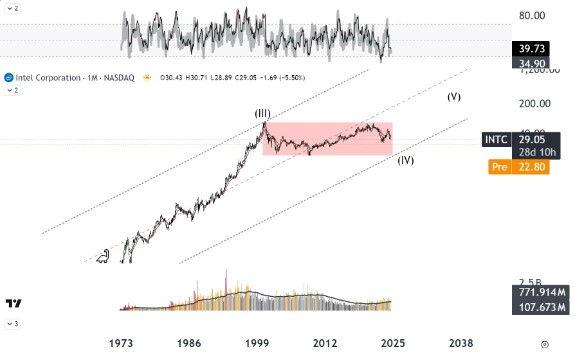

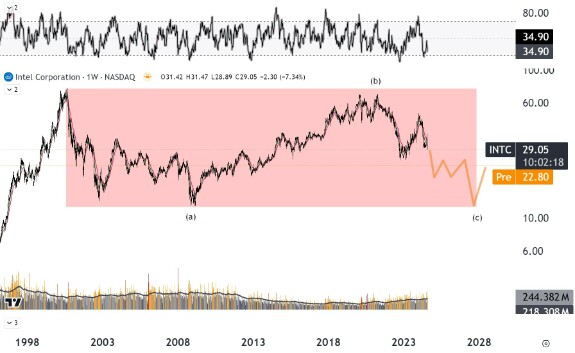

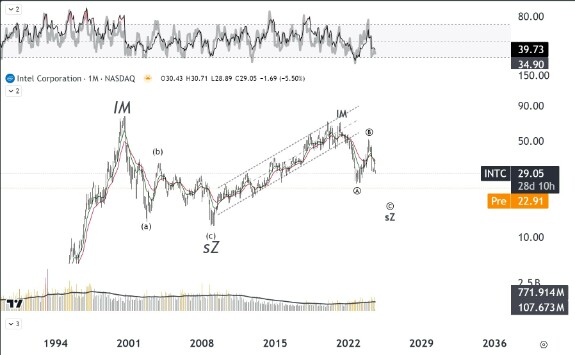

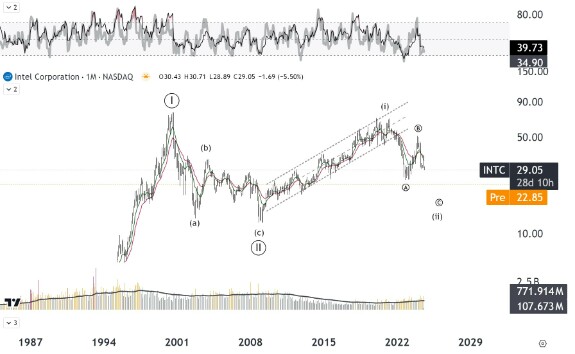

📌 ТЕХНИЧЕСКИЙ АНАЛИЗ

Тут есть 2 основных сценария - гигантская плоскость (более вероятный сценарий исходя из динамики денежных потоков) и сценарий зарождения бычьего импульса (ну быками тут пока не пахнет - поэтому данный сценарий считаю альтернативным).

📍 Плоскость

В этом сценарии Intel завершил рост в рамках суперцикловой 3-й волны ещё в 2000 году и до сих пор пребывает в развитии гигантской плоскости волны-4:

В этом случае, потенциальной целью снижения может быть район 10$ - или нижней границы плоскости:

📍 Подготовка бычьего рынка

В этом сценарии коррекция была зигзагообразной и закончилась в 2008 году, после чего возник импульс вплоть до 2022 года, откуда сейчас развивается зигзагообразная коррекция резкого типа уже к последнему импульсу:

Сложно идентифицировать счёт в этом случае, но допустим это стартовые структуры импульса:

📌 МОЁ МНЕНИЕ

У меня уже есть небольшая позиция в этом активе со средней в районе 38$:

У меня уже есть небольшая позиция в этом активе со средней в районе 38$:

Я считаю, что наращивать её сейчас нет оснований, так как потоки ужасны, гайденс ужасный, при этом нам предлагают только поверить хорошим планам )) Если в итоге всё будет нормально в этом активе, мы увидим рост как минимум в район 50$ - и я получу прибыль. Если будет всё плохо - я предпочитаю потерять немного денег в небольшой позиции, чем много денег в большой ))) Поэтому просто отпускаю ситуацию - держу актив и не увеличиваю размер позиции.

Если в ближайшей перспективе появятся признаки улучшения потоков - возможно немного ещё добавлю этих акций к себе в портфель.

*Не является инвест-рекомендацией

intc

investing

Pavel Liakh

спасибо!

Aug 02 2024 16:21

1

Volodymyr Shylovets

Большое спасибо.

Aug 02 2024 17:48

1

Alexander Serov

🤝

Aug 02 2024 21:51

1

Ilyahappy

Спасибо! Взял сегодня по цене 21 небольшую позицию. На optionstrat.com сильный поток буллиш позиций опционов на Интел.

Aug 02 2024 23:06 (changed)

1

Yuri Voronin

Мои главные ассоциации с Интелом:

1.Побольше наобещают, не выполняют. Яркий пример как подставили Нокиа с 5G сотовыми вышками, Нокиа должен был там доминировать в этом сегменте, могу рассказать кому интересно.

Сколько себя помню всегда ставили амбициозные планы, потом разочарование.

2.Неэффективность. Управление организации как будто у них бессконечный ресурс, мега бюрократия, типа госорганизации.

В Израиле в Хайфе несколько лет назад давали бонус сотрудникам в 9 зарплат чтоб добровольно уволились, а в соседнем корпусе Интела набирали на работу.

Покупка стартапов с целью чисто уничтожить потенциального конкурента, часто за завышенную цену.

Не поверите, у меня один знакомый работал в стартапе, Интел купил этот стартап и убил. Знакомый пошел в другой стартап, произошло то-же. И в третий раз как будто знакомого преследуют :-)

Короче может чтото и поняли, будут оптимизировать процессы.

Aug 03 2024 19:52 (changed)

3