Google это вам не Snapchat

Технологический гигант Google Alphabet отчитался во вторник после закрытия рынка.

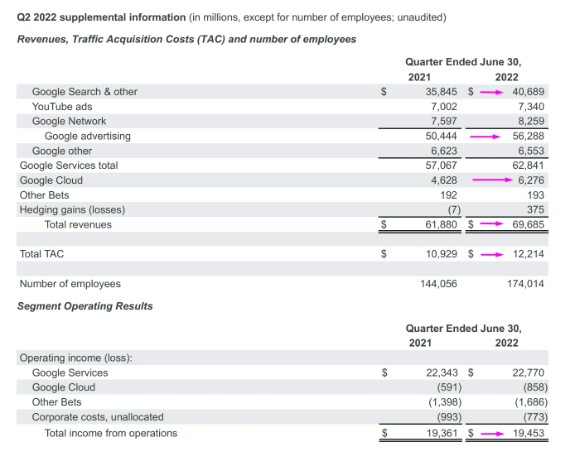

📍 Компания заявила, что скорректированная прибыль на акцию во втором квартале достигла 1,21 доллара по сравнению с с прогнозом в 1,32 доллара, ожидаемыми аналитиками, согласно данным Bloomberg.

📍 Между тем, выручка без учета TAC, или затраты на приобретение трафика, составила 57,47 млрд долларов по сравнению с 58,14 млрд долларов, ожидаемыми Уолл-стрит.

📍 Доход от рекламы за этот период составил 56,29 млрд долларов, превысив прогнозы аналитиков в 56,14 млрд долларов.

📍 Доходы от сервисов Google, однако, не оправдали ожиданий в $62,84 млрд против ожидаемых $63,34 млрд.

Казалось бы, большинство показательней отчета хуже ожиданий. Почему цена акций выросла на постмаркете?

Потому, что инвесторы сосредоточились на другом, на самом важном факте, что продажи во втором квартале от крупнейшего источника дохода компании — поисковой рекламы Google — фактически превзошли ожидания.

Alphabet сообщила о выручке во втором квартале в размере 69,69 млрд долларов, 81% из которых приходится на рекламный бизнес Google, что почти соответствует среднему прогнозу в 69,88 млрд долларов.

Рекламодатели в сфере туризма и розничной торговли увеличили продажи поисковой рекламы Google почти на 14% во втором квартале, что составило 40,69 млрд долларов, что превышает оценки FactSet в 40,15 млрд долларов.

Выходит, что несмотря на относительно слабые показатели компании, инвесторы чувствуют облегчение, ведь они были готовы и к более провальному отчету.

Google очевидно переживает текущий кризис лучше, чем компании, работающие в социальных сетях. Его результаты значительно сильнее, чем у того же Snapchat, например. Google выглядит более устойчивым за счет большего разнообразия его функций на рынке рекламы. Кроме того, клиенты часто отдают приоритет именно поисковой рекламе, потому что дает более высокую отдачу.

Сложности

Но утверждать, что у компании все сейчас в шоколаде, я бы не стал. Они уже вышли из “золотого времени интернет компаний 2020-2021” года и повторить прежние темпы роста будет непросто. Тем более, что появились новые сложности, бороться которыми компании не просто.

Беспокойство по поводу перспектив Alphabet вызвано многими факторами.

Крупные транснациональные корпорации США, в том числе Alphabet, все чаще приносят меньше денежных средств при конвертации доходов из-за рубежа из-за сильного доллара.

Alphabet заявила, что продажи были бы близки к 72 миллиардам долларов, если бы не колебания валютных курсов. Около 55% продаж компании поступают из-за пределов США.

По словам главного финансового директора Alphabet Рут Порат, влияние валюты будет еще больше в третьем квартале.

На фоне пристального внимания антимонопольных органов на пяти континентах Google получает меньшую долю от продаж приложений, разработанных сторонними производителями программного обеспечения. По словам Пората, во втором квартале пользователи также тратили меньше на приложения.

Другие удары были получены из-за того, что Google приостановил продажи в России из-за войны в Украине, а доход от рекламы YouTube колебался по мере того, как популярность его возможностей для рекламодателей росла и падала.

Согласно данным FactSet, объем продаж Google Cloud в размере 6,3 млрд долларов США не достиг цели аналитиков в 6,4 млрд долларов США, а реклама на YouTube также не достигла 7,3 млрд долларов США против оценок в 7,5 млрд долларов США.

Брать или нет?

На мой взгляд, все эти сложности и трудности компании уже отражены в цене акций Google. Кроме того, та устойчивость, которую сейчас демонстрирует компания, по сравнению с другими, указывает, на её силу в долгосрочной перспективе. Она сможет пережить многие потрясения и кризисы, которые ещё не раз обрушатся на мировую экономику.

Я уверен, что сейчас это одна из самых недооцененных и перспективных компаний из всех бигтехов на рынке. И конечно, я держу акции Google в инвестиционном портфеле.

Может ли она ещё упасть? Конечно, теоретически мы можем увидеть развитие тройного зигзага в текущей коррекции, но я надеюсь этого не случится.

Ну и да - готов пересидеть просадку, если это всё таки произойдёт, а Вы?

**Не является инвестиционной рекомендаций!

investing

earnings

goog

Влад Журавлев

Спасибо за разбор отчёта(акции)!!! И ваши мысли по этому поводу

Jul 27 2022 17:31

Валентина

Какая средняя?

Jul 27 2022 17:35

Дмитрий Солодин

Валентина, в плюсе уже

Jul 28 2022 02:10

Alex

Подождём, твою маму

Jul 27 2022 17:40

Александр

Надо было ее брать в 12 году, а не сейчас

Jul 27 2022 17:43

Alex.Glsv.

Александр, а че сразу не в 1998? Че так тормозил то до 12 года??? =)))

Jul 27 2022 17:58 (changed)

Илья

"81% из которых приходится на рекламный бизнес" Что происходит с рекламой в рецессию? Ждем данных по ВВП США

Jul 27 2022 23:15

Andrejs Kostenko

Я тоже готов пересидеть просадку, если такая будет. Бумаю, булл импульс будет в декабре.

Jul 28 2022 09:03

Александр Зыков

Спасибо, Дмитрий за разбор акций гугл. Слежу за ней с Вами последний месяц. Возможно зря рискую и не вхожу именно сейчас. На самом деле меня больше смущает сплит произведенный по акциям, именно по этому я жду еще снижение стоимости акции в район минимум 90. От 90 буду формировать позицию и докупать, если будет ниже 90 в районе 80-85 (Но это думаю уже врятли конечно). Мне кажется сегодняшний рост связан только с отчетом и повышением ставки ФРС на ожидаемую величину. Сплит амазон привел в итоге к временному снижению стоимости акций на величину соизмеримую с уровнем 85 по акциям гугл, поэтому физически жду снижения для набора позиции.

Jul 28 2022 09:37

Erik L

спасибо Дмитрий за работу!

Jul 29 2022 15:50

Alla Sobirova

Toje budu podbirat' osen'yu.

Aug 20 2022 07:33