#WISH - Стоит ли брать на отскок?

Отвечаю на вопрос, который был задан через донат на эфире программы ИНВЕСТ ГРОГ. Так как там был сбой и ответа человек не получил - отвечаю тут текстом.

ContextLogic Inc — интернет-магазин. В магазине представлены персонализированные товары, одежда, аксессуары, игровые товары и оборудование, косметика, изделия из пластика, мобильные чехлы и другие товары. Географически он получает большую часть доходов из Европы, а также имеет присутствие в Северной Америке; Южная Америка и другие страны.

Приложение стало популярным в разгар пандемии. Люди, которые застряли дома, восприняли дифференцированный стиль «охоты за сокровищами» Wish, заключающийся в выгодных покупках уникальных или неожиданных предметов.

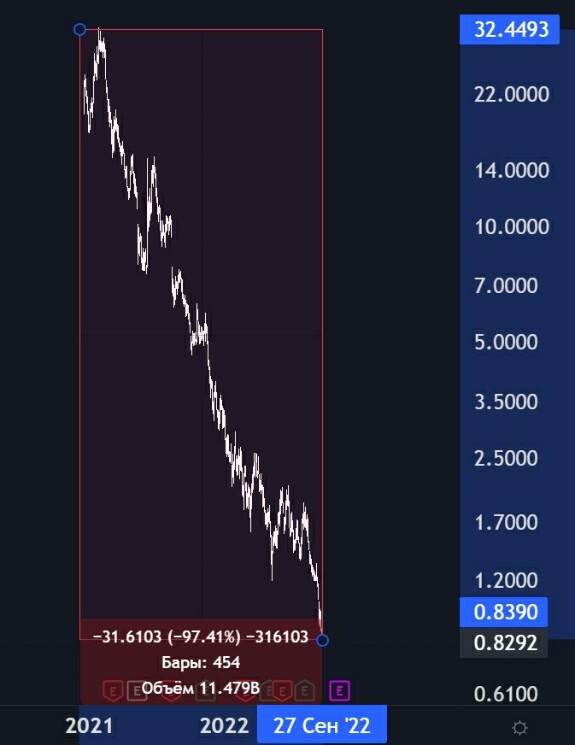

Однако с начала 2021 года дела как для ContextLogic как компании, так и для WISH как акции пошли совсем не так. Акции упали более чем на 90% по сравнению с пиковым значением, и финансовые результаты компании также в беспорядке.

ContextLogic — это не просто еще одна компания электронной коммерции, которая переживает постпандемический спад. Скорее, ContextLogic — это компания, у которой в настоящее время сломана бизнес-модель, и ей необходимо полностью изменить себя, если она собирается создавать акционерную стоимость в будущем.

Единственная хорошая новость заключается в том, что у компании все еще есть около миллиарда долларов наличных денег и ликвидных ценных бумаг.

ТАК ПОДБИРАТЬ ИЛИ НЕТ?

Если ответить на вопрос быстро: У компании не инвестиционный уровень - я бы точно не покупал.

Основываясь только на наличных деньгах, ContextLogic может показаться достойной спекулятивной покупкой. В конце концов, рыночная капитализация сейчас составляет 1,1 миллиарда долларов, а это означает, что реальный действующий бизнес оценивается примерно в 100 миллионов долларов или около того. Но при ежеквартальном расходе средств в размере 150 миллионов долларов денежные средства компании, вероятно, будут исчерпаны к началу 2024 года, если все будет продолжаться так, как сейчас.

Что под капотом?

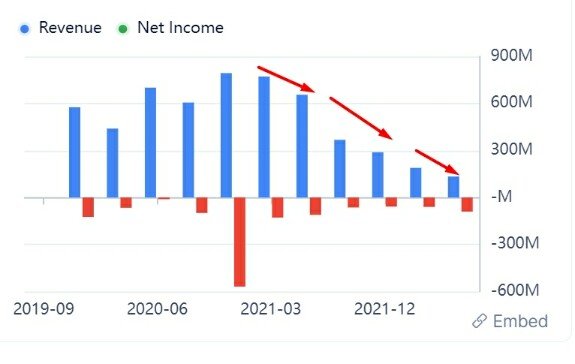

Чистые убытки достаточно большие - 28% от выручки:

Компания имеет низкий риск банкротства, потому что нет долгов почти.

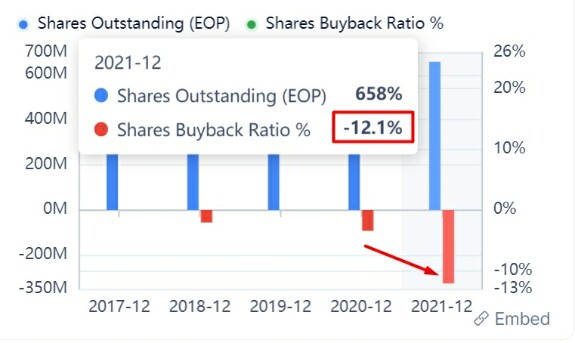

Но это скорее следствие первого пункта )) Компания настолько "херовая" с точки зрения финансового здоровья, что ей просто не дают в долг... В итоге свои операционные убытки она покрывает существенной эмиссией - разбавлением акционерного капитала:

Лично меня пугает тенденция последних кварталов - выручка планомерно сокращается:

Ну ок, всякое бывает, но убыточный интернет магазин с падающей выручкой? Ну ... такое...

Акции ContextLogic упали более чем на 90% от своего исторического максимума, что говорит обычному инвестору: "сюда не ходи, башка снег попадёт, больно будет ..." )) Т.е. риск банкротства тут существенный, тем более что цена предбанкротная (ниже 1$):

А Вы бы купили?

investing

wish

Как и Зум, который наколотил за время пандемии несметное количество бабосов- летит камнем.

Кирдык Америке

Сэкондхенд. Эх, Времена.)