#BYND - Есть ли шансы у Beyond Meat?

Beyond Meat — крупнейший мировой производитель заменителей мяса на растительной основе. Компания основана в Лос-Анджелесе в 2009 году. Линейка продуктов компании включает в себя пищевые продукты, которые имитируют вкус и фактуру курятины, свинины и говядины.

В мае 2019 года Beyond Meat запустила одно из самых успешных первичных публичных размещений акций крупной компании за более чем два десятилетия. Она привлекла артистов Снуп Догга и Леонардо ДиКаприо в качестве сторонников и подписал соглашения с крупными ресторанами и сетями супермаркетов, в результате чего его оценка в том же году превысила 10 миллиардов долларов.

ЧТО ПРОИСХОДИТ?

Продажи Beyond выросли на 56% до 465 миллионов долларов в период с 2019 по 2021 год. Однако его расходы и долги росли гораздо быстрее.

Расходы, связанные с исследованиями и разработками, выросли за это время более чем в три раза, а капитальные затраты увеличились более чем в пять раз.

В январе 2021 года компания, которая когда-то занимала 3000 квадратных футов лабораторных площадей в Эль-Сегундо, штат Калифорния, подписала 12-летний договор аренды на сумму более 150 миллионов долларов и на строительство кампуса примерно в 100 раз больше!

Согласно заявлению компании, с конца 2016 по конец 2021 года список штатных и контрактных сотрудников Beyond увеличился примерно в 10 раз. Однако его производственные мощности увеличились лишь на 30% в 2021 году, так как Beyond открыла предприятия в Нидерландах и Китае.

Убытки Beyond увеличились с 12 миллионов долларов до 182 миллионов долларов, а ее долг вырос до 1,1 миллиарда долларов в период с 2019 по 2021 год. Убытки компании за девять месяцев, закончившихся 1 октября, составили 299 миллионов долларов, а ее долговая нагрузка не изменилась. Акции Beyond упали на 83% за последние 12 месяцев.

Как мы видим, с самого начала компания только и делала, что теряла деньги и накапливала долги. Понятно, что это нормально для стартапов и небольших молодых компаний, но Beyond Meat явно взяла ношу не по себе. Да, и деньги рано или поздно заканчиваются, как и терпение инвесторов, ждущих, когда же появится прибыль...

По состоянию на 1 октября денежные средства и их эквиваленты Beyond Meat составляли 390,2 млн долларов. Если бы она продолжала тратить 50 миллионов долларов в квартал, как это было в среднем за последние несколько лет, это означало бы, что текущего остатка денег хватило бы чуть менее чем на восемь кварталов — и это без учета капитальных затрат. Деньги на счетах таят:

Денежный поток может колебаться из-за оборотного капитала, но ухудшение финансовых показателей делает вероятным увеличение денежных расходов компании в следующем году. Так что, даже на 8 кварталов похоже не хватит...

Конечно, Beyond может увеличить свой долг или провести дополнительную эмиссию акций, но ни то, ни другое не является привлекательным для инвесторов и плохо скажется на котировках.

Также она потеряла ряд руководителей, в том числе главного операционного директора, который был арестован в сентябре после того, как его обвинили в том, что он укусил человека за нос. Шутки по поводу того, что директор Beyond Meat соскучился по настоящему мясу и кидается на людей, заполонили сеть...

Вот основные причины, почему Beyond Meat не смогла показать хорошие финансовые результаты в последние кварталы:

Падение интереса к заменителям мяса и появление конкурентов.

Продажи заменителей мяса на растительной основе в США в целом падают, а продажи Beyond падают еще быстрее. Согласно данным NielsenIQ, за 12 недель, закончившихся 8 октября, объем продаж Beyond снизился на 21% по сравнению с аналогичным периодом прошлого года. Общая категория снизилась на 8%. Значит конкуренты вытесняют Beyond Meat.

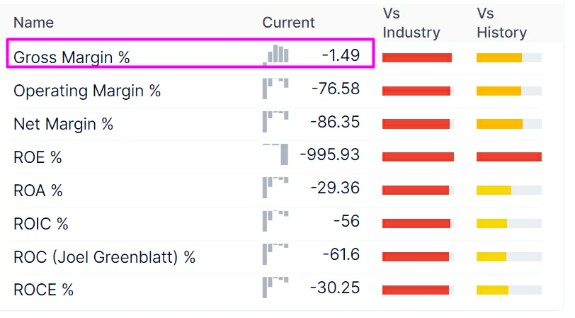

Низкомаржинальный бизнес.

В принципе, на продуктах много не заработаешь. Люди не готовы больше платить за еду, да ещё “не первой необходимости”. А расходы на разработку этого высокотехнологичного продукта и его производство большие. Отсюда низкая маржинальность. Самое интересное, что сейчас валовая маржинальность отрицательная - такое вообще почти нигде не встречается!

Валовая прибыль — это сумма денег, оставшаяся у компании после вычета всех прямых затрат на производство или покупку товаров или услуг, которые она продает.

Это значит, что продукт продаётся дешевле прямой себестоимости - без учёта затрат на маркетинг, администрирование, налоги и прочее...

Инфляция и подступающая рецессия.

Ну, это стандартная проблема для всех сейчас. Слишком высокие расходы. Все эти новые кампусы, раздутый штат и т.д.

Не хочу сказать, что Beyond Meat совсем ничего не делает, чтобы исправить ситуацию. По словам бывших сотрудников, компания Beyond замедлила или приостановила производство на некоторых заводах в таких местах, как Пенсильвания, и г-н Браун сказал в ходе ноябрьского отчета о прибылях и убытках, что Beyond работает над реорганизацией своего производства.

Было также проведено некоторое сокращение штата. Компания заявила, что значительно сокращает расходы и нацелена на «положительный денежный поток» во второй половине 2023 года.

Но я бы не был так оптимистично настроен. Вряд ли так быстро и просто можно поправить дела у Beyond Meat. Очевидно, что дела у компании очень плохи. У меня нет их акций и я не планирую их приобретать.

Я вижу два основных сценария развития событий:

Медленное сползание котировок, рост долга, размытие акций и постепенное угасание компании вплоть до банкротства. Это был бы очень грустный сценарий, так как мне нравятся их бургеры.

Поглощение. Вполне вероятно, что кто-то большой и богатый захочет в какой-то момент купить Beyond Meat. Какой-нибудь Nestle или кто-то похожий. Однако, учитывая её фин показатели, не думаю, что за дорого. Вряд ли на этом инвесторы заработают. Поэтому покупать бумагу в расчёте на выкуп точно не стоит.

Технически, текущий импульс не закончился. Причём, если цена упадёт ниже 1$ вероятность банкротства оценивается рынком как очень высокая - тут недалеко осталось так то...

Я бы держался от неё подальше.

*Не является инвестиционной рекомендацией.

investing

bynd

Дмитрий

ого, абсолютно ничего позитивного....кроме вкуса бургера

Nov 23 2022 11:27

3

Дмитрий Панкратов

Дмитрий, а почему ее не шортишь? Вроде идеальный кандидат

Nov 23 2022 22:19

Марина Бардина

Это моя боль, держала акции и даже была в хорошей прибыли, около 100%. В итоге продала с убытком. Когда стало понятно, что надо избавляться, была еще надежда на то, что ее вдруг кто-то поглотит (о чем и пишет Дмитрий), поэтому подождала еще ... Черт, ведь знала, что это пузырь, почему не зафиксировала прибыль? Очень нравятся их котлетки, может, поэтому )))

Nov 24 2022 10:08

2

Дмитрий Солодин

Марина Бардина, ну задним числом нам хорошо видны наши ошибки )) К сожалению рынок вещь непредсказуемая

Nov 24 2022 17:18