Финальная битва крипты: CEX vs. TradeFi

----------------------------------------------------------------------------------

Предисловие: Уважаемые друзья, материал, представленный в статье, не является инвестиционной рекомендацией. Важно оценивать риски: SEC по-прежнему может признать криптовалюту скамом, протокол могут взломать, проект может поменять свою стратегию, риски ликвидаций, риски ошибочных действий и зомби-апокалипсис.

-----------------------------------------------------------------------------------

-----------------------------------------------------------------------------------

Привет, дорогой друг.

Пожалуй, ты заметил, что в последние недели на рынке творятся Очень странные дела.

Пожалуй, ты заметил, что в последние недели на рынке творятся Очень странные дела.

Кажется, что мемы перетянули на себя всё внимание и никак не вернут его более фундаментальным и перспективным проектам.

А взлом Bybit? Теперь наш эфир станет нерукопожатым? Или это временная история?

Что бы ни происходило на рынке, он по-прежнему будет развиваться и дарить людям новые возможности, а значит у нас с тобой ещё не раз будет возможность заработать.

Сегодня поговорим о том, как крупнейшие DEX-игроки планируют вытряхнуть с первенства крупнейшие CEX-биржи, и к чему это может привести.

ВСТУПЛЕНИЕ

Для приверженцев DeFi наше следующее утверждение может показаться спорным, но мы всё больше убеждаемся в том, что самым успешным продуктом криптоиндустрии – помимо стейблкоинов – является безразрешительная токенизация и последующая торговля токенами.

В лучшем случае эти токены можно сравнить с акциями компаний: они дают пользователям права управления и возможность направлять развитие связанных с ними продуктов к оптимальному состоянию. Однако на данный момент они, по сути, просто способ монетизировать внимание.

С годами появилось множество моделей децентрализованных бирж (DEX), которые стремятся упростить торговлю токенами. Децентрализованная природа блокчейнов ограничивает их способность поддерживать традиционные книги лимитных ордеров, как на централизованных биржах. Именно поэтому модель автоматизированного маркетмейкинга (AMM) стала основой для ончейн-торговли. По мере масштабирования блокчейнов и автоматизации торговли мы видим сближение моделей ордербуков и AMM – сегодня они уже почти неразличимы.

Спекуляции и ажиотаж вокруг DeFi, NFT и мемасов привели к появлению новых, более совершенных бирж, приближающихся к оптимальному состоянию с точки зрения удобства. В основе этих моделей лежит стремление минимизировать и демократизировать MEV.

Сегодня мы с тобой подробно рассмотрим эволюцию ончейн-бирж, изучив ведущие платформы в сфере торговли деривативами и спотовыми активами: Drift, Jupiter, dYdX, Hyperliquid и Uniswap.

Немного забегая вперед, скажем: наш анализ показал, что мы приближаемся к финальной стадии развития рыночных механизмов. Кто станет победителем этой гонки DeFi? Читай материал дальше, и скоро узнаешь.

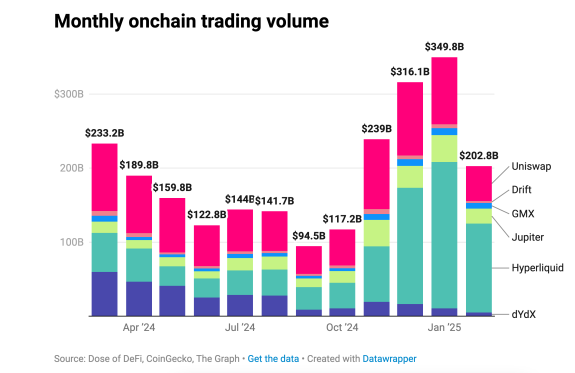

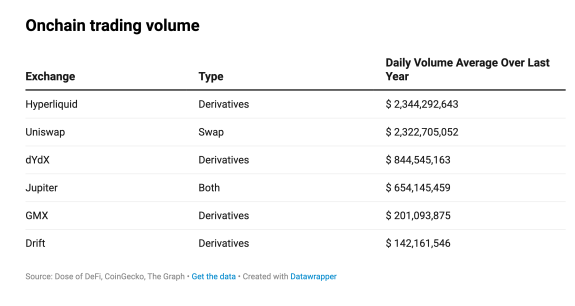

А для начала лови немного актуальных данных по рынку.

DEX: ВСЁ НАЧИНАЕТСЯ С Н̶Е̶С̶К̶А̶Ф̶Е̶ СЕТИ

Прежде чем перейти к обзору и анализу, кратко впомним базу, которую следует учитывать при создании бирж в контексте базовых блокчейнов.

Изначально блокчейны строились как единый слой данных, на котором можно координировать и фиксировать различные виды активности. Этот подход хорошо заметен в дизайне Bitcoin, Ethereum и Solana. Такой тип блокчейнов называют универсальными сетями – они не предназначены для конкретных приложений, а созданы для поддержки как можно большего количества сценариев.

Однако этот подход сталкивается с трилеммой блокчейнов: балансом между безопасностью, децентрализацией и пропускной способностью. Оптимизация двух из этих параметров обычно снижает эффективность третьего. Например, Ethereum делает упор на безопасность и децентрализацию, что отражается на низкой пропускной способности. Bitcoin тоже потерял часть своей децентрализации. В то же время Solana ориентируется на безопасность и высокую скорость, но уделяет меньше внимания децентрализации.

Таким образом, если проекту важны безопасность и устойчивость к цензуре, ему логичнее запускаться на Ethereum. А если критична низкая задержка, например, для торговли через книгу лимитных ордеров, Solana вполне может быть подходящим решением.

Но не секрет, что универсальные блокчейны имеют ограничения по пропускной способности, особенно если стремятся сохранить высокий уровень децентрализации. Кроме того, многие приложения хотят удерживать свою ценность внутри экосистемы, а не терять её через MEV (извлечение максимальной ценности майнером). Эти идеи привели к появлению концепции appchain (отдельных блокчейнов для приложений).

Аппчейны — это сети, заточенные под конкретные приложения.

Каждый appchain должен принимать ключевые решения:

— Какую сеть консенсуса использовать

— Какую виртуальную машину предпочесть

— Быть ли L1 (отдельным блокчейном) или L2 (вторичным уровнем над существующей сетью)

— Какие оптимизации внедрить

— Какую виртуальную машину предпочесть

— Быть ли L1 (отдельным блокчейном) или L2 (вторичным уровнем над существующей сетью)

— Какие оптимизации внедрить

L1 appchain даёт полную свободу кастомизации, позволяя дорабатывать компоненты с нуля. L2 appchain проще интегрируется с основным блокчейном (L1) и потенциально с другими L2, что делает привлечение ликвидности менее сложной задачей.

Эти решения особенно важны для ончейн-бирж, так как даже небольшая ошибка в конфигурации может привести к неправильной ликвидации, некорректному сопоставлению ордеров и другим проблемам, которые отпугнут пользователей. Поэтому большинство команд предпочитают L1 appchain ради гибкости и решают проблему ликвидности уже во вторую очередь, нежели зависят от сторонней платформы.

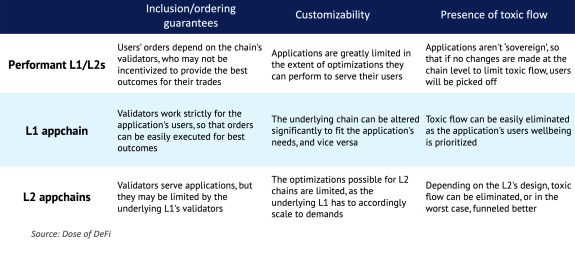

Ниже представлена таблица с ключевыми характеристиками трёх основных подходов к выбору блокчейна для приложений. Обрати на неё внимание, она является ключом к этому материалу:

Теперь рассмотрим архитектуру пяти крупнейших DEX. Учитывая их решения по дизайну (которые мы описали выше), разберём эти биржи в контексте трёх основных подходов.

DRIFT И JUPITER: высокопроизводительные L1

Drift

Протокол Drift построен на Solana, что позволяет ему эффективно работать с биржами, основанными на книге лимитных ордеров, в пределах заданных условий. Это ончейн-децентрализованная биржа, которая выполняет пользовательские сделки через три механизма:

1/ Just-in-time (JIT) аукционы ликвидности: Ордер отправляется на рассмотрение маркет-мейкерам, которые соревнуются за его исполнение по лучшей цене в заданный промежуток времени.

2/ Книга лимитных ордеров: Пользователи указывают желаемые цены исполнения ордеров, после чего сеть "keeper-ботов" управляет обработкой заявок. Боты могут:

— сортировать и сопоставлять ордера по принципу приоритета цены и времени;

— использовать ордер для JIT-аукциона ликвидности;

— исполнять ордер через резервы виртуального AMM (vAMM).

— использовать ордер для JIT-аукциона ликвидности;

— исполнять ордер через резервы виртуального AMM (vAMM).

3/ Виртуальный AMM (vAMM): Последний рубеж ликвидности для гарантированного исполнения сделок.

Jupiter

Хотя Jupiter в основном работает как агрегатор, он также развил рынок деривативов, предлагая пользователям кредитное плечо до 100x на ограниченном наборе активов.

— Агрегатор Jupiter улучшает движение ликвидности и обеспечивает лучшие цены для пользователей.

— Рынок деривативов поддерживается пулом ликвидности Jupiter Liquidity Provider (JLP), который действует аналогично AMM. Однако, вместо спотовых активов, пользователи размещают ордера на деривативы.

— Рынок деривативов поддерживается пулом ликвидности Jupiter Liquidity Provider (JLP), который действует аналогично AMM. Однако, вместо спотовых активов, пользователи размещают ордера на деривативы.

Процесс обработки заявок состоит из двух этапов:

1/ Пользователь отправляет транзакцию-запрос на выполнение ордера через фронтенд приложения.

2/ Keeper отслеживает транзакцию ончейн и исполняет её, используя ликвидность из пула JLP.

Особенности подхода L1 для DEX

Высокопроизводительный L1-метод работы DEX строится на том, что доход привилегированных участников сети (билдеров блоков, валидаторов, пропоузеров) превышает возможную выгоду от атак, таких как "сэндвич"-атаки. Различные L1-блокчейны уже разработали механизмы защиты:

— Flashbots для Ethereum

— Jito для Solana

— Skip для Cosmos

— Jito для Solana

— Skip для Cosmos

Однако высокая скорость исполнения ордеров при сохранении устойчивости к цензуре пока остаётся недостижимой.

Для Drift/Jupiter и Solana основная цель блокчейна — стать децентрализованным аналогом NASDAQ, увеличивая пропускную способность и снижая задержки. Это приводит к тому, что с увеличением нагрузки возрастают и требования к оборудованию валидаторов, из-за чего многие из них не успевают адаптироваться и вынуждены прекращать работу.

В результате сеть остаётся в руках небольшого числа валидаторов, которые неизбежно начнут искать дополнительные источники дохода помимо субсидий фонда. Это приведёт к утечке ценности из приложений (например, Drift) к незаинтересованным валидаторам, что ухудшит условия для пользователей из-за MEV.

Несмотря на эти вызовы, поиск идеального L1/L2 продолжается. Скоро на рынок выйдут новые проекты, такие как Movement, MegaETH, Monad и Atlas, которые могут предложить свежие решения.

DYDX И HYPERLIQUID: L1-аппчейны

dYdX v4

dYdX стал одним из первых поставщиков ончейн-деривативов. Команда dYdX изменила свою стратегию, отказавшись от Ethereum L2 в пользу создания автономного L1 в экосистеме Cosmos. Версия V4 была запущена как L1 на базе CosmosBFT, что позволило протоколу воспользоваться гибкостью механизма и настроить функции валидаторов для увеличения пропускной способности.

Сеть dYdX состоит из валидаторов (ответственных за обработку ордеров и финализацию блоков) и полных нод (которые передают данные в индексаторы). Таким образом, p2p-сеть отвечает за:

— Исполнение ордеров путём их сопоставления.

— Включение сопоставленных ордеров в блоки и расширение цепочки.

— Предоставление данных о выполнении ордеров пользователям.

— Предоставление данных о выполнении ордеров пользователям.

Последний пункт осуществляется совместно с индексаторами — они служат точками доступа к данным, аналогично RPC в Ethereum. Индексаторы получают потоки данных от полных нод и разделяют их на ончейн- и офчейн-категории, после чего передают их пользователям.

Гибкость p2p-сети позволила dYdX реализовать механизм снижения MEV через «расширения голосования». Эта стратегия включает два ключевых момента:

1/ Исключение привилегии первого взгляда у блока-пропозера, благодаря чему блоки формируются совместно с другими валидаторами, имитируя механизм без лидера (хотя окончательное исполнение остаётся обязанностью пропозера).

2/ Частые аукционы пакетных сделок (FBA), где ордера с одинаковой ценой исполняются в одном блоке, минимизируя преимущества в порядке исполнения.

Hyperliquid

Hyperliquid — ещё один пример подхода appchain, который быстро набрал популярность всего за два года. Сначала успех объяснялся удобным UX, что позволило позиционировать платформу как ончейн-версию централизованной биржи без KYC. Затем последовал запуск токена HYPE, который стал новым стандартом честных запусков токенов.

Hyperliquid L1 работает на PoS-механизме консенсуса HyperBFT, модифицированном варианте HotStuff. Он оптимизирован для низколатентной книги ордеров и, по заявлению разработчиков, обрабатывает 100 000 ордеров в секунду.

Несмотря на все ожидания, подход L1 appchain пока не оправдал свою репутацию из-за уникальных проблем, с которыми столкнулись dYdX и Hyperliquid.

— dYdX придерживается идеалов децентрализации, создавая L1, устойчивый к цензуре. Однако из-за более слабой производительности платформа потеряла значительную часть рыночной доли. Также вызывает вопросы её модель распределения токенов, которую критикуют за невыгодные условия для розничных инвесторов по сравнению с моделью Hyperliquid, где проводились более дружественные эирдропы.

— Hyperliquid, напротив, использует закрытый исходный код и централизованную модель. Многие связывают его быстрый рост с высоким уровнем централизации на всех уровнях. Сторонники платформы утверждают, что её успех объясняется не этим, а выдающимися показателями эффективности. Однако обе позиции не исключают друг друга. Если что-то и демонстрирует успех Hyperliquid, так это готовность его пользователей идти на риск. Это отличный продукт, но пока ещё не DeFi.

UNICHAIN: L2 appchain

Хотя Unichain представлен здесь как пример L2 appchain, стоит отметить, что команда Uniswap скорее относится к категории «компонуемых стеков». Их продукты охватывают практически все аспекты DeFi — от кошельков до различных моделей DEX и теперь собственного appchain.

Uniswap: от AMM к полноценной платформе

Uniswap начинал как автоматизированный маркетмейкер (AMM), где цены активов определялись их количеством в пуле ликвидности. Со временем модель эволюционировала, чтобы соответствовать растущим требованиям пользователей. Основные изменения можно увидеть в таблице ниже.

Uniswap v4

Последняя версия протокола принесла множество улучшений, среди которых наиболее значимыми стали хуки (hooks) и синглтон-архитектура:

— Hooks — это смарт-контракты, которые могут вызываться в определённые моменты взаимодействия с пулом ликвидности, чтобы инициировать заранее заданные действия.

— Синглтон-архитектура оптимизирует затраты на газ и реализует концепцию flash accounting (мгновенной бухгалтерии). Это позволяет Uniswap v4 передавать активы только по чистому балансу, а значит, свопы с участием нескольких пулов требуют меньше ончейн-обновлений и становятся более эффективными.

Эти функции превращают Uniswap v4 в гибкую платформу, а не просто продукт. Теперь разработчики могут вводить сложные механизмы, не теряя совместимость с экосистемой.

UniswapX

Помимо основного продукта, команда Uniswap запустила RFQ-рынок (request-for-quote) — UniswapX. Это рынок намерений, где пользователи могут заранее задавать условия исполнения сделки, а маркет-мейкеры соревнуются за право её выполнить.

Хотя Uniswap v4 и UniswapX могут выглядеть разными продуктами, они на самом деле дополняют друг друга:

— Введение хуков и произвольных комиссий в Uniswap v4 приводит к фрагментации ликвидности, усложняя маршрутизацию и увеличивая комиссии.

— Авто-маршрутизатор Uniswap помогает решить эту проблему, но он не всегда выбирает оптимальный путь, из-за чего пользователи могут платить больше.

— UniswapX решает эту проблему, позволяя пользователям устанавливать строгие условия исполнения ордеров и передавая обработку профессиональным филлерам (исполнителям сделок), у которых больше данных и активов в управлении.

— Cowswap идёт с противоположного направления: он начал как агрегатор намерений, а теперь разрабатывает AMM с извлечением MEV.

Unichain

Команда Uniswap также анонсировала новый роллап Unichain, ориентированный на DeFi-приложения. Это логичный шаг, так как один из крупнейших источников торговых потоков стремится лучше контролировать их, а значит, эффективнее снижать MEV.

Кроме того, Uniswap v4 становится платформенной основой, требующей более производительного базового уровня. Например, для реализации ончейн-лимитных ордеров с минимальной задержкой. В Uniswap v3 уже использовались тикеры (ticks), работающие как примитивная книга ордеров. Теперь хуки в v4 доведут этот механизм до совершенства, но при этом потребуют большей инфраструктурной поддержки.

Unichain обеспечит работу хуков благодаря flashblocks (ускоренные предподтверждения), а также снизит негативные эффекты порядка исполнения за счёт разделения ролей секвенсора и билдера.

DEX ПРОТИВ CEX: КТО КОГО?

Хотя все перечисленные DEX конкурируют между собой, их настоящая цель — CEX и король Binance, ведь именно там происходит большая часть спотовой и деривативной торговли.

Примечательно, что в этом цикле не появилось новых успешных централизованных бирж. Нет аналога FTX, пытающегося бросить вызов Binance. Вместо этого Hyperliquid начал откусывать часть доли рынка Binance. Последний явно чувствует угрозу, периодически делая (не)прямые выпады в адрес Hyperliquid на X.

Можно сказать, что Hyperliquid отражает дух времени. Его справедливо критикуют за чрезмерную централизацию, но если посмотреть шире, это эволюция новых бирж, которые сразу строят свою финансовую инфраструктуру в крипте. Coinbase начинал как CEX, затем Binance запустился уже с токеном. Теперь у Coinbase есть свой L2 (Base), а Binance не только доминирует в CEX, но и владеет BSC — одной из трёх крупнейших смарт-контрактных сетей наряду с Solana и Ethereum.

На самом деле мы-то с тобой знаем, что все инновации на рынке криптобирж идут из DEX и DeFi. CEX принесли нам развет что вечные фьючерсы — это да, было реальное финансовое новшество. Но именно DEX быстрее листят новые токены, открывают новые возможности доходности, внедряют пулы кредитования и, главное, двигают тренд RWA (токенизация реальных активов). Coinbase и Binance не пытаются проводить инновации в TradFi через CEX. Для этих целей у них есть Base и BSC.

Так кто победит?

Главный вопрос: каким же будет DEX, который победит TradFi?

Он будет тем, кто решит проблему он/офф-рампинга и масштабного распространения (как Binance, Coinbase, Hyperliquid)?

Или же тем, кто сосредоточится на технологическом превосходстве (L1/L2 appchain или высокопроизводительный универсальный блокчейн)?

Или же тем, кто сосредоточится на технологическом превосходстве (L1/L2 appchain или высокопроизводительный универсальный блокчейн)?

Если хочешь узнать моё мнение, то мы с командой ставим на инфраструктуру — ведь именно она в конечном итоге определит, как будет развиваться рынок.

Спасибо, что дочитал до конца и стал ещё умнее.

До новых встреч!

Команда DeFI Hardcore

До новых встреч!

Команда DeFI Hardcore