USUAL: разбираем проект по полочкам

----------------------------------------------------------------------------------

Предисловие: Уважаемые друзья, материал, представленный в статье, не является инвестиционной рекомендацией. Важно оценивать риски: SEC по-прежнему может признать криптовалюту скамом, протокол могут взломать, проект может поменять свою стратегию, риски ликвидаций, риски ошибочных действий и зомби-апокалипсис.

-----------------------------------------------------------------------------------

-----------------------------------------------------------------------------------

Привет, дорогой друг.

Возможно, ты слышал о драме, которая случилась с USUAL. Только ленивый не кидал камень в проект после депега USD0++ до $0.87, когда его холдеры потеряли 13%. Мы искренне сочувствуем, если ты тоже попал в эту передрягу.

Возможно, ты слышал о драме, которая случилась с USUAL. Только ленивый не кидал камень в проект после депега USD0++ до $0.87, когда его холдеры потеряли 13%. Мы искренне сочувствуем, если ты тоже попал в эту передрягу.

Но крипта учит нас не вестись на эмоции, «видеть лес за деревьями», а достойные технологии – даже за некорректной токеномикой.

Поэтому сегодня наш материал посвящён USUAL Money — проекту, который успел наделать шума, расстроить тысячи, но ещё может сделать кое-кого богаче.

Устраивайся поудобнее, мы начинаем.

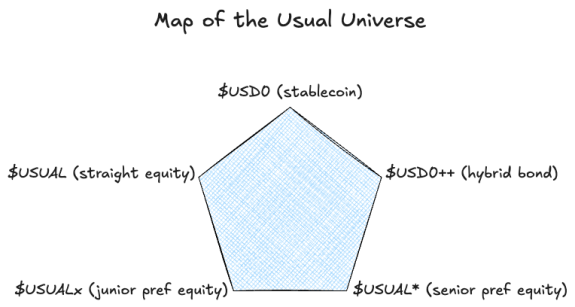

ВСЕЛЕННАЯ USUAL

Структура ончейн-капитала Usual очень сложна, поэтому любые попытки проанализировать ее без четкой и последовательной модели бесполезны и, мягко говоря, контрпродуктивны.

На схеме — все составляющие «Вселенной Usual»

Как же начать?

На старте главное — понять, что такое Usual, или, точнее, как Usual создает ценность. По сути Usual нацелена на «вампирскую атаку» на ликвидность (которая сейчас хранится на балансах эмитентов стейблкоинов) и перенаправление ее доходности новому кругу заинтересованных лиц. Как эта доходность будет распределяться между заинтересованными лицами — вопрос второстепенный, который мы неизбежно будем рассматривать в дальнейшем. Но на сегодня это единственная заявленная масштабная цель проекта.

По сути стейблкоины — продукты «экономики охвата». Пока на рынке не будет достойных альтернатив, базовая доходность в 4-5% — не та мотивация, чтобы перейти от знакомых продуктов к новым. В центре предложения Usual лежит попытка решить эту проблему.

Достичь этого Usual намерена с помощью ряда этапов:

1. Агрегация ликвидности: убедить держателей $USDC депонировать свою ликвидность в обмен 1:1 на $USD0, заминченные на токенизированные безрисковые прокси $USYC и $M

2. Закрепление активов: блокировать холдерам $USD0 на длительный срок (4 года) с помощью ончейн-облигаций под названием $USD0++

3. Эмиссия капитала: компенсировать мужественным холдерам $USD0++ упущенную временную стоимость денег (т.е. неликвидность) посредством протокольной эмиссии капитала через $USUAL.

4. Удержание эмиссии: внедрить механизмы структурирования для обеспечения долгосрочного накопления стоимости (через $USUALx) и оптимизировать остаточную доходность для $USUAL*.

5. Сеньораж: сократить затраты на обязательства в размере $USD0++ посредством ютилити и сеньоража, тем самым увеличивая доход, сохраняемый остальными частями капитала.

Давай посмотрим на график всех этих этапов (внизу). Заметь, что он не совсем линейный. Далее мы подробно рассмотрим каждый из этапов, изучим выбранные Usual механизмы и их влияние на передачу ценности.

Допустим, что на ранних стадиях проекта единственным стимулом для взаимодействия будет цена на токены $USUAL, а не полезность $USD0. В таком случае мы попытаемся в своём анализе вывести предполагаемую цену ценности, которую считает любой рациональный инвестор. А пока разберём каждый этап подробнее.

Этапы работы Usual

ЭТАП 1. АГРЕГАЦИЯ ЛИКВИДНОСТИ

Конечная цель Usual — убедить держателей $USDC (не приносящие дохода младшие смешанные обязательства американских банков) предоставить свою ликвидность протоколу в обмен на что-то другое. Затем эта ликвидность будет инвестирована в безрисковые прокси в ончейне в обмен на монетизацию $USD0 в соотношении 1:1. Будет ли это происходить косвенно (через безразрешительное предоставление $USDC) или напрямую (путем предоставления приемлемого залога для первичной генерации $USD0) — по сути не имеет значения.

На этом первом этапе протокол облегчает процесс минта 1:1 и сохраняет 100% базового обеспечения, генерируемого прокси токенизированных активов. И наоборот, $USD0 могут быть выкуплены 1:1 в любое время за единицы базового обеспечения, или проданы на DEX за $USDC. Например, на Curve (стимулируемый до 2,5% от объема токенов $USUAL) пул $USD0/$USDC на момент написания этого материала составляет около $77 млн и позволяет совершать свопы по номиналу.

Схема агрегации ликвидности USUAL

Также на момент написания материала, TVL протокола, составляющий более $1,5 млрд, состоит преимущественно из $USYC от Hashnote. Кроме того, недавно был интегрирован $UsualM — специальное расширение токена $M от M^0, — который пополнил общий объем TVL на $50 млн. Таким образом, поглощенная доходность активов представляет собой смесь 3,1% от Hashnote и 4,8% от M^0 (говорят, что скоро она снизится до 4,15%).

ЭТАП 2. ЗАКРЕПЛЕНИЕ АКТИВОВ

Так как $USD0 функционирует в качестве бездоходной обертки с ограниченным ютилити, его холдеры стимулируются к блокировке своих активов на заранее определенный 4-летний период путем выпуска $USD0++. Этот токен, также заминченный в соотношении 1:1, представляет собой сделку с нулевой доходностью (zero-yielding bullet), которая погашается по номиналу в конце периода блокировки и даёт своему о̶т̶в̶а̶ж̶н̶о̶м̶у̶ холдеру право получать ежедневную эмиссию токенов в размере $USUAL в течение промежуточного периода.

Холдеры $USD0++ могут выбрать два пути:

1/ ожидание (HODL)

2/ досрочное погашение: либо непосредственно в протоколе (через механизм минимальной цены), либо через торговлю на вторичном рынке. В настоящее время $USD0/$USD0++ является крупнейшим (стимулируемым до 10,5% предложения токенов $USUAL) пулом на Curve с объемом около $230 млн, из которых 93% составляет $USD0++, что позволяет совершать свопы по цене около 94c.

Схема закрепления активов

В последнее время особую остроту вызвал вопрос о ценах на досрочное погашение. Любопытно, что сразу в нескольких пунктах документации Usual говорится о том, что с экономической точки зрения $USD0++ должен торговаться наравне с $USD0, что также поддерживается такими механизмами, как право на арбитраж по паритету. Однако и экономическая теория, и фактическое поведение команды говорят об обратном.

Что не совпадает с точки зрения экономической теории?

Команда Usual Money говорит, что доходность $USD0++ всегда должна как минимум компенсировать временную стоимость денег в течение 4-летнего периода облигаций. Обосновывает это тем, что базовые комиссии протокола привязаны к преобладающим безрисковым ставкам через приемлемый залог. Однако это утверждение является слишком упрощенным по нескольким причинам:

- Утечка доходности: существует некислая потеря между ставкой дисконтирования и наблюдаемой доходностью активов из-за затрат на ликвидность и торговых ограничений, составляющая примерно 100-150 б.п.

Дисконтная и пороговая ставка: текущая стоимость криптовалютной (или любой другой) инвестиции определяется преобладающей стоимостью капитала инвестора, а не безрисковой ставкой дисконтирования, а внутренняя стоимость капитала криптоинвестора почти наверняка намного выше, чем безрисковая ставка (конечно, если мы не говорим про инвесторов, а не ходлеров мемесов).

Короче говоря, подобное допущение о равноценных торгах между $USD0++ и $USD0 зависит от того, сможет ли дополнительная доходность $USUAL (генерируемая за счет прибыли от сеньоража и рыночных мультипликаторов токенов) эффективно преодолеть разрыв между повышенной стоимостью капитала для инвесторов и органической доходностью активов протокола. Это критическое соотношение должно лежать в основе любого анализа стоимости.

Введение в документацию Usual динамического минимума было сделано с опозданием и вызвало жаркие споры в коммьюнити. До этого изменения (и во время кампании Usual по сбору pills/points) вся документация и сообщения на рынке говорили о том, что команда поддерживает паритетный обмен. Хотя, как говорилось ранее, строгий паритет непрактичен с экономической точки зрения, вторичные DEX продолжали торговать около паритета. Включение динамического минимума ввело новый механизм, обеспечивающий базовую цену для $USD0++, якобы для отражения его временной стоимости. Первоначальное минимальное значение, установленное на уровне 87с, по-видимому, призвано привести динамику цен облигаций в соответствие с динамикой цен government ZCB, где при ценообразовании учитывается временная стоимость денег на основе безрисковой ставки.

Однако, как уже говорилось ранее, к $USD0++ такой подход мало применим, учитывая более высокую стоимость капитала и уникальную динамику криптовалютного рынка. Некоторые аналитики подозревают, что его основная цель — препятствовать получению ликвидности. Несмотря на такую теоретическую выверенность, реакция рынка была суровой. Объявление вызвало серьезный хейт в *соцсети Маска* и широкую критику среди инвесторов. Вторичные рынки быстро скорректировались, торгуясь на уровнях, все еще значительно превышающих нижнюю границу 87с, но все еще ниже предыдущих ожиданий паритета.

Многие отмечали, что часть проблем связана с несогласованностью и несоблюдением тайминга:

- Непоследовательное ценообразование при эмиссии: хотя протокол ввел минимальную цену для $USD0++, он продолжал разрешать эмиссию по номиналу, что вызвало вопросы о том, почему динамическое ценообразование не применялось последовательно к новым эмиссиям.

- Несоответствие на рынках кредитования: на некоторых рынках кредитования цена $USD0++ была установлена в соотношении 1:1. Это означает, что даже если учесть, что LTV на рынке составляет 86% для залогового актива (предполагая, что кураторы кредитования были не настолько безумны, чтобы не реализовать защиту от пересчета цены), можно было бы использовать много рычагов для агрессивного фарминга $USUAL — стратегия каскадов ликвидности, за которую кураторы пула берут неплохую комиссию в размере 10% за управление.

Протокол (команда) сохраняет возможность выкупа обязательств $USD0++ для поддержания их цены на вторичном рынке. Однако эта возможность остается тесно связанной с размером собственного капитала протокола, который должен быть достаточно устойчивым, чтобы выдерживать все колебания, особенно с ценой токенов $USUAL.

Пока неясно, будет ли более рационально поддержать структуру капитала за счет выкупа эквити $USUAL, а не обязательств ($USD0++). Инвесторы были обеспокоены сменой стратегий и неясным сообщением о способности команды реализовать эти меры. Однако если ты — рациональный инвестор, то должен сам предвидеть такое поведение, поскольку все ценностное предложение Usual зависит от устойчивости активов и захвата пассивов. Гибкость — не только прагматична, но и является центральным элементом дизайна протокола.

ЭТАПЫ 3 и 4. ЭМИССИЯ И ЕЁ УДЕРЖАНИЕ

Как мы уже отмечали ранее, чтобы компенсировать владельцам $USD0++ временную стоимость их денег, протокол выпускает токены $USUAL в соответствии с монотонно убывающей асимптотической кривой, стимулируя раннюю блокировку. Значительная часть общей эмиссии (45%) отводится на эти вознаграждения. Важно отметить, что команда (DAO) оставляет за собой право корректировать распределение эмиссии, за исключением $USUALx и $USUAL*, которые фиксированы на уровне 10%.

Согласно документации, ценность токенов $USUAL для инвесторов в первую очередь заключается в возможности их размещения в виде $USUALx. Этот механизм позволяет холдерам участвовать в управлении (как мы знаем, это незначительный стимул) и участвовать в перераспределении резервных доходов протокола. Кроме того, держатели $USUALx могут ускорить эмиссию, получая доступ к дополнительному 10-процентному пакету распределения.

Учитывая то, что в технологиях (и особенно в криптовалютах) рыночная рациональность, основанная на денежных потоках, не имеет никакого значения, основной фактор стоимости токенов $USUAL заключается просто в рыночном ценообразовании. Отражает ли эта цена базовые денежные потоки или определяется внешними показателями, такими как TVL, листинг на крупных биржах, таких как Binance, или общий поток ликвидности — скорее всего, для холдеров это всё просто не имеет значения.

После своего запуска токен $USUAL был оценен в свободном обращении (free-float) на сумму около $600 млн, однако с тех пор он снизился до примерно $275 млн. Его FDV, красноречиво предполагающий, что рынок видит полную асимптотическую эмиссию, в настоящее время превышает $2 млрд, что представляет собой мультипликатор TVL более 1х даже после недавней коррекции рынка.

ФАЗА 5. СЕНЬОРАЖ

Как и в случае со стейблкоином или абстрактной структурой капитала, главная цель эмитента — минимизировать затраты на обязательства, предоставляя держателям обязательств дополнительную полезность — например, платежные или расчетные функции. Этот принцип лежит в основе всей концепции современной денежной эмиссии: эмитент способен минимизировать затраты по своим обязательствам значительно ниже безрисковой ставки, фиксируя спред между этими обязательствами и (надеемся, устойчивой) доходностью резервных активов. В банковской сфере этот спред еще больше увеличивается за счет неявного левереджа, который в Базеле называют «коэффициентом общего капитала первого уровня» (Common Equity Tier 1).

В случае с Usual, сеньораж был бы достигнут за счет увеличения объема свободно плавающзих (free-floating), не приносящих дохода долларов США — да, это очень сложная и трудоемкая задача, которая выходит за рамки данного анализа. Такое расширение позволило бы распределить больший доход на единицу среди держателей токенов $USUAL. Но важнейший вопрос заключается в том, насколько это расширение подразумевается текущим рыночным ценообразованием и движением стоимости.

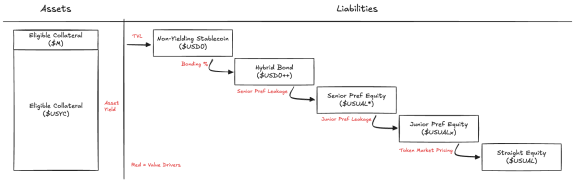

Вот так выглядит сложная вселенная Usual с точки зрения структуры капитала:

Usual: структура стоимости

На данный момент у нас есть все необходимые элементы для построения структуры стоимости для размещения капитала в протоколе Usual.

Но прежде чем продолжить, сделаем несколько ключевых предположений:

- Полное обязательство на период облигаций: рационально предположить, что участник размещения капитала останется инвестированным на весь период облигаций.

- Отсутствие дополнительного разбавления: в течение анализируемого периода или после него не будет введено никаких дополнительных программ стимулирования разбавления токенами

- Постоянное распределение доходов: параметры распределения доходов остаются неизменными на протяжении всего периода

- Стабильный состав активов: состав активов, а следовательно, и базовая ожидаемая доходность остаются неизменными.

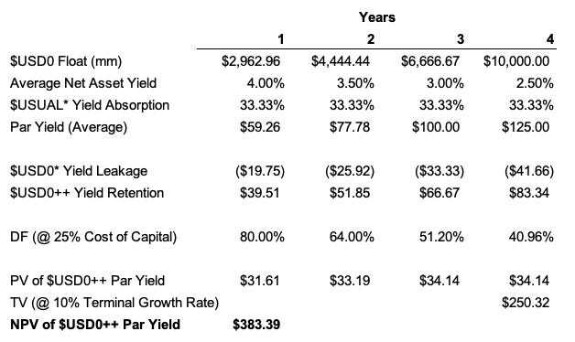

А теперь я расскажу о своем инвестиционном сценарии, который предполагает, что текущая справедливая оценка токенов $USUAL составляет $383,39 млн, что на 27% ниже текущей плавающей рыночной стоимости (free-float) или в 5,5 раз ниже предполагаемой полностью разводненной оценки (fully-diluted). Разумеется, эта оценка основана на нескольких предположениях, но мы рассмотрим их ниже.

Вопрос на засыпку:

Сколько лет должно пройти с учетом стоимости капитала для компании Usual, чтобы она достигла масштабов Tether и оправдала свою текущую полностью разводненную рыночную оценку?

Такой подход в большей степени соответствует практическим аспектам долгосрочной оценки и помогает количественно определить траекторию роста, необходимую Usual для достижения рыночного доверия по сравнению с ее основным аналогом.

Теперь, когда мы разобрали все элементы для оценки стоимости перед размещением капитала, тебе как инвестору предстоит решить, в какую игру ты хочешь поиграть с Usual.

Ты можешь выбрать консервативный подход к оценке стоимости — но тогда, честно говоря, зачем тебе Usual?

Можешь принять точку зрения инвестора, ориентированного на рост, — приписать определенную вероятность способности Usual осуществить агрессивную «вампирскую атаку» на Tether через свою модель распределения стоимости.

Можешь сделать ставку на инсайдерскую согласованность в качестве раннего инвестора - через $USUAL*, которую мы здесь не обсуждали; или взять на себя роль трейдера, ориентирующегося на настроения рынка.

Для любой стратегии выше работает один и тот же совет: если человек делает ставку на иррациональность рынка, он не должен удивляться когда эта иррациональность вернется и сделает ему больно, прежде чем он успеет выйти из игры.

На сегодня всё.

Спасибо, что дочитал до конца!

Береги себя.

Спасибо, что дочитал до конца!

Береги себя.