Потеряли ли центральные банки контроль над ценой на золото?

Это перевод заметки с ресурса GoldMoney, вышедшая 11 октября 2023 года. Всего через полтора месяца мы с вами смогли увидеть рост цен на золото до ATH отметки в $2140.

___

За последние несколько месяцев цены на золото полностью отделились от прогнозируемых нашей моделью. Хотя в прошлом мы наблюдали отклонения между фактическими и прогнозируемыми ценами, обычно они были временными. То, что мы наблюдаем сейчас, - это смена парадигмы, на которую мы ссылались в нашем отчете за март 2023 года. Некоторые объяснения этого отклонения, которые мы представили в том отчете, все еще актуальны. Однако становится все более вероятным, что основной причиной такого развития событий является потеря центральными банками контроля над ценой на золото.

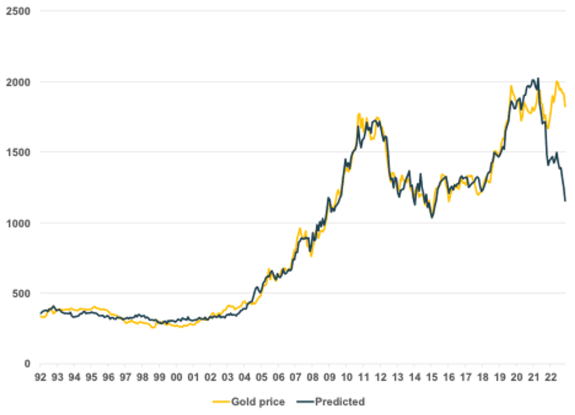

Рисунок 1: цены на золото полностью отклонились от прогнозируемых моделью значений (Источник: Goldmoney Research)

Ранее в этом году мы опубликовали отчет из двух частей Цены на золото отражают смену парадигмы - часть I и часть II (15 и 16 марта 2023 г.), в котором мы исследовали тезис о том, что рынок золота демонстрирует постоянную смену парадигмы. Исторически цены на золото определялись тремя факторами: ожиданиями по реальным процентным ставкам, долгосрочными ценами на энергоносители и политикой центрального банка (чистые продажи золота и QE). В 2016 году мы представили нашим читателям модель цен на золото, которая показала, что большинство изменений цен на золото можно объяснить этими тремя факторами.

Отклонения наблюдаемой цены от модели обычно были кратковременными, и цены в конечном итоге совпадали с основными факторами. Читатели, незнакомые с нашей моделью, могут ознакомиться с ней здесь (Структура цен на золото, том iii). 2: Энергетическая сторона уравнения, 28 мая 2018 г., здесь (часть II, 10 июля 2018 г.) и здесь (часть III, 24 августа 2018 г.), а также некоторые последующие отчеты, основанные на модели (Обновление структуры цен на золото – новый цикл ускоряется, 28 января 2021 г.) и (Цены на золото продолжают выдерживать шторм ставок, 13 апреля 2022 г.)Когда ФРС начала повышать ставки в конце 2021 года в качестве реакции на растущую инфляцию, цены на золото сначала сделали то, что предсказывала модель: они начали снижаться. Повышение процентных ставок обычно приводит к повышению ожиданий по реальным процентным ставкам, если долгосрочные ставки растут быстрее, чем долгосрочные инфляционные ожидания. Ожидания по реальным процентным ставкам (измеряемые доходностью 10-летних TIPS) имеют сильную обратную корреляцию с ценами на золото, как показано в нашей модели.

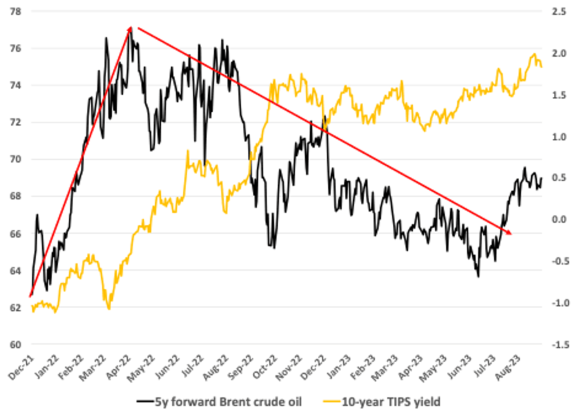

В прошлом цены на золото часто следовали за реальными процентными ставками практически синхронно внутри дня без каких-либо других новостей.Снижение цен на золото в начале 2022 года на фоне растущих ожиданий по реальным процентным ставкам было несколько смягчено ростом цен на энергоносители. Долгосрочные цены на нефть выросли с 63,90 доллара за баррель в декабре 2021 года до 75,91 доллара за баррель к июлю 2022 года. В нашей модели повышение 10-летних TIPS снизило прогнозируемые цены на золото на 400 долларов за унцию, в то время как повышение отложенных цен на нефть увеличило их на 100 долларов за унцию (см. Рисунок 2). В чистом виде к августу 2022 года золото стоило 1737 долларов за унцию, что всего на 25 долларов за унцию выше прогнозируемой нашей моделью цены в 1712 долларов.

Рисунок 2. Влияние роста доходности 10-летних TIPS на золото первоначально было компенсировано ростом долгосрочных цен на нефть $/баррель (LHS), % (RHS) (Источник: ФРС, Goldmoney Research)

Однако, в то время как прогнозируемые моделью цены продолжали снижаться на фоне неуклонно растущих ожиданий по реальным процентным ставкам– а затем восстановления долгосрочных цен на нефть, цены на золото развернулись и снова начали расти. К осени 2022 года мы снова начали замечать, что цены на золото значительно отклонились от прогнозируемых значений. К моменту написания нашей заметки в марте 2023 года золото торговалось уже на 450 долларов за унцию выше прогнозируемой моделью цены, что является абсолютным рекордом на тот момент. Сейчас дельта составляет ошеломляющие 668 долларов за унцию.

На момент написания статьи золото торгуется на уровне 1870 долларов за унцию. Но, исходя из нашей модели, оно должно быть ближе к 1202 долларам за унцию (см. Рисунок 1). На графике наглядно показано, насколько цены на золото оторвались от нашей модели и, следовательно, от лежащих в ее основе факторов.

В нашей заметке за март 2023 года мы рассмотрели несколько теорий, которые пытались объяснить это большое расхождение между фактическими и прогнозируемыми ценами, и обсудили, считаем ли мы это просто временным явлением или это нечто более постоянное.

Первое наблюдение заключалось в том, что центральные банки стран, не входящих в ОЭСР, начали массовые покупки с конца лета 2022 года. В нашем отчете за март 2023 года мы подчеркнули, что оценка МВФ чистых покупок центральными банками, по нашему мнению, была слишком низкой.

Мы подчеркнули, что даже гораздо более оптимистичные оценки Всемирного совета по золоту могут быть слишком низкими. Для нашей модели мы используем самые высокие оценки WGC, но если бы фактические закупки золота были еще выше, то прогнозируемая нашей моделью цена была бы слишком низкой. Кроме того, мы также объяснили, почему, наша модель может недооценивать степень, в которой покупки центральных банков влияют на цену. Исторически изменения в активах ЦБ были относительно небольшими, и часто время отчетности не соответствовало фактической покупке.

Центральные банки, особенно не входящие в ОЭСР, были очень непрозрачны, когда дело доходило до покупок золота. Это означает, что наши эконометрические модели не могут должным образом связать изменения цены на золото с изменениями золотых запасов ЦБ EM. Мы пришли к выводу, что истинное влияние на цену золота, вероятно, больше, чем предсказывает наша модель. Таким образом, в заметке за март 2023 года мы пришли к выводу, что сильные покупки золота центральными банками могут частично объяснить, почему наша модель занижала цены.

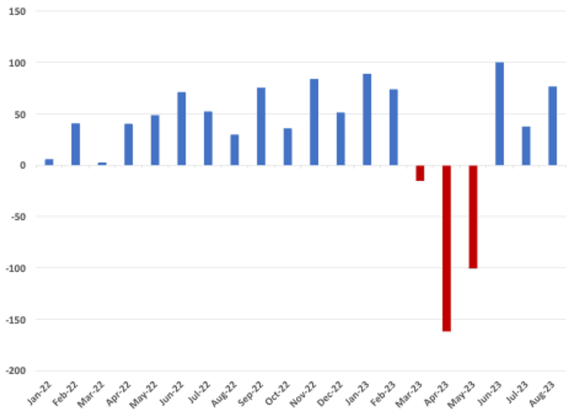

Однако с тех пор центральные банки снова стали чистыми продавцами.

Данные Всемирного совета по золоту показывают, что центральные банки были крупными чистыми продавцами золота в марте, апреле и мае этого года и снова стали чистыми покупателями золота только в июне, июле и августе.

Рисунок 3: После нескольких месяцев значительного роста центральные банки летом 2023 года снова обратились к чистым продавцам. Тонны в месячном исчислении. (Источник: WGC, Goldmoney Research)

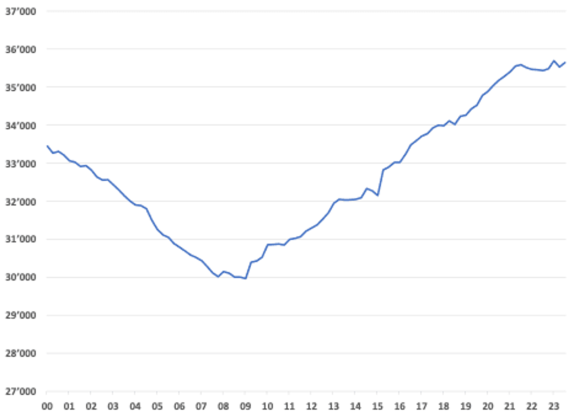

В чистом виде центральные банки в 2023 году пока не добавляли золота больше обычного. Фактически, несмотря на сильный отскок за последние несколько месяцев, центральные банки добавили в 2023 году меньше золота, чем в среднем с 2009 года. Следовательно, мы можем сделать вывод, что значительное отклонение фактических цен на золото от прогнозируемых моделью было вызвано, а не является следствием аномально высоких закупок золота центральным банком.

Рисунок 4: Центральные банки добавили меньше золота в 2023 году, чем в среднем с 2009 года (Источник: WGC, Goldmoney Research)

Второе наблюдение, которое мы сделали, заключается в том, что, похоже, что-то изменилось во взаимосвязи между ожиданиями реальных процентных ставок и ценами на золото. В США есть очень полезный финансовый инструмент для наблюдения за ожиданиями по реальным процентным ставкам: казначейские ценные бумаги с защитой от инфляции (TIPS). TIPS - это выпущенные правительством облигации с фиксированным процентом, аналогичные Treasuries.

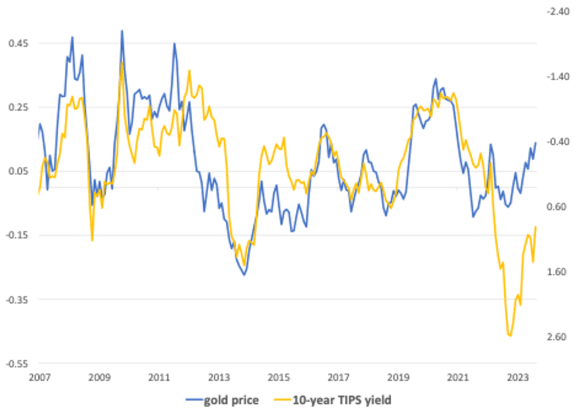

Однако TIPS также компенсируют держателям инфляцию, измеряемую CPI. TIPS, как правило, имеют более низкую доходность, чем казначейские облигации с эквивалентным сроком погашения. Таким образом, разница между номинальной доходностью казначейских облигаций и эквивалентными TIPS отражает ожидания рынка относительно будущей инфляции. Мы называем это инфляцией безубыточности. Доходность TIPS сама по себе отражает ожидания по реальной процентной ставке, то есть столько, сколько, по мнению рынка, владельцы будут получать в (реальных) процентах до погашения, после учета инфляции. До самого недавнего времени доходность золота и 10-летних TIPS демонстрировала заметную обратную корреляцию на протяжении десятилетий. Однако с осени 2022 года эта взаимосвязь нарушилась (см. Рисунок 5).

Рисунок 5: Сильная обратная корреляция между доходностью TIPS и золотом нарушилась% изменения цены на золото в годовом исчислении (Log) (LHS), изменение доходности TIPS за 10 лет в% (RHS), обратная величина (Источник: Goldmoney Research)

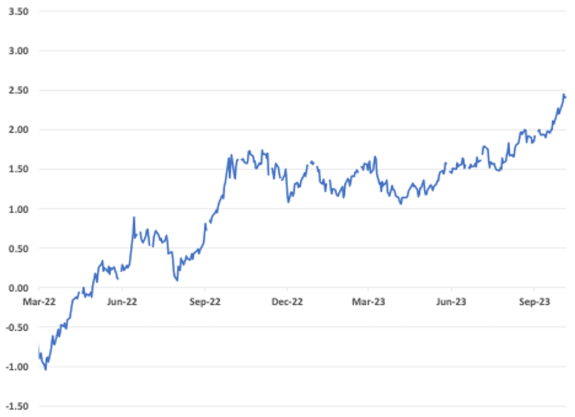

Доходность 10-летних облигаций TIPS резко выросла с тех пор, как ФРС начала повышать ставки, с -1,08% до текущих 2,43%. Одно это изменение должно было снизить цену золота на 600 долларов за унцию (см. Рисунок 6).

Рисунок 6: доходность 10-летних облигаций TIPS выросла более чем на 3,5% всего за 18 месяцев (Источник: ФРС, Goldmoney Research)

Возможно, все еще существуют периоды, в течение которых золото и реальная процентная ставка движутся параллельно, но за последние месяцы мы наблюдали длительные периоды, в течение которых обратная корреляция между ними полностью нарушилась.

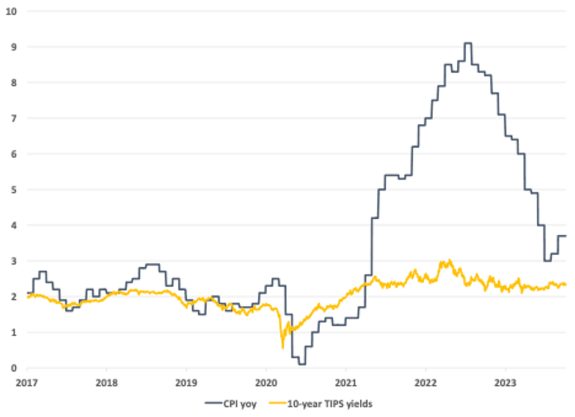

Почему это происходит? Можно утверждать, что рынок золота просто устанавливает цены с учетом иных инфляционных ожиданий, чем рынок TIPS. Одна из возможных интерпретаций устойчивости золота на фоне растущих ожиданий реальных процентных ставок заключается в том, что на самом деле сломлен рынок TIPS, а не наша модель. В то время как фактическая инфляция подскочила до 9% в прошлом году, предполагаемая безубыточная инфляция доходности TIPS едва поднялась выше 3% и уже вернулась к уровню, близкому к 2%, уровню, аналогичному годам, предшествовавшим скачку инфляции (см. Рисунок 7).

Рисунок 7: 10-летние ПРОГНОЗЫ безубыточности инфляционные ожидания оставались низкими на протяжении всего недавнего всплеска инфляции (Источник: ФРС, Goldmoney Research)

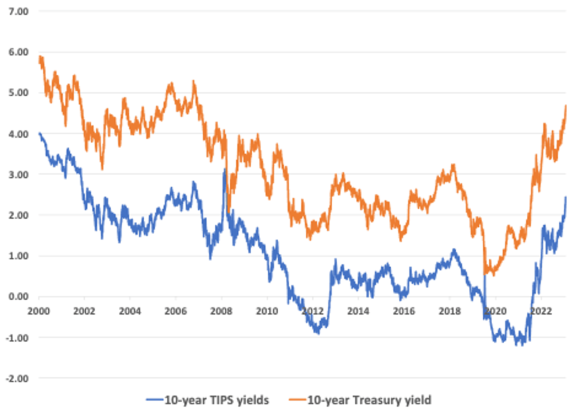

Отсутствие роста долгосрочной инфляции безубыточности в TIPS на фоне неуклонно растущих долгосрочных процентных ставок привело к тому, что доходность 10-летних TIPS достигла самого высокого уровня с 2008 года (см. Рисунок 8).

Рисунок 8: 10-летние облигации достигли уровней, невиданных с 2008 года, на фоне роста номинальной доходности. (Источник: ФРС, Goldmoney research)

Инфляционные ожидания не должны быть намного выше того, что в настоящее время заложено в доходности TIPS, чтобы сократить разрыв между наблюдаемыми и прогнозируемыми ценами на золото. Предполагая, что “истинные” инфляционные ожидания на 1% выше, чем заложено в доходности 10-летних облигаций TIPS, наша модель предсказала, что цены на золото составят около 1410 долларов за унцию. Более высокие инфляционные ожидания на 2,5% почти полностью закрывают разрыв.

Однако, хотя мы разделяем мнение о том, что рынок золота просто закладывает в цены более высокие (и, на наш взгляд, более разумные) долгосрочные инфляционные ожидания, чем рынок TIPS, это все еще не объясняет, почему корреляция между изменениями доходности TIPS и ценами на золото, несколько раз полностью нарушалась с 2022 года. Таким образом, мы представляем нашим читателям третье объяснение. То есть мы думаем, что западные центральные банки просто потеряли контроль над ценами на золото. Что мы под этим подразумеваем?

Несмотря на отказ от золотого стандарта десятилетия назад, цены на золото по-прежнему в значительной степени отражают действия центрального банка с тех пор. Возможно, западные центральные банки до сих пор не были в первую очередь обеспокоены ценой золота в их соответствующей валюте, но они пытаются контролировать некоторые факторы, которые также влияют на цены на золото. Проиллюстрируем это тремя основными факторами роста цен на золото, которые мы определили в нашей модели (чистые покупки / продажи золота Центральным банком, ожидания по реальным процентным ставкам и долгосрочные цены на энергоносители):

До недавнего времени в основном западные центральные банки покупали и продавали большое количество золота (в основном продавали).

Центральные банки устанавливают процентные ставки, которые влияют на ожидания реальных процентных ставок. Центральные банки также контролируют количество денег в обращении, что влияет на инфляцию и инфляционные ожидания. Количественное смягчение было просто еще одной формой манипулирования процентными ставками (и мы утверждаем, что именно оно стоит за всплеском инфляции).

На достаточно длительном временном интервале более долгосрочные цены на энергоносители отражают в основном инфляцию.

Другими словами, рынки поняли, что центральные банки и их политика в конечном счете стоят за ростом цен на золото. Но важно отметить, что рынок также верил, что центральные банки обладают властью обратить вспять последствия своей политики и неявно обладают властью снизить цены на золото. Наша модель показывает, что за последние 20 с лишним лет распродажи цен на золото были в основном вызваны падением долгосрочных цен на энергоносители и / или повышением ожиданий по реальным процентным ставкам. Тот факт, что недавнее массовое повышение ожиданий по реальным процентным ставкам, которое было полностью вызвано повышением ставок центральными банками, было просто проигнорировано рынком золота, наводит на мысль, что способность западных центральных банков, и особенно ФРС, неявно контролировать цены на золото, резко уменьшилась, если не исчезла.

Если пойти еще дальше, приведенная выше интерпретация может смотреть на вещи неправильно. Можно утверждать, что нежелание золота реагировать на повышение ставок ФРС является лишь симптомом гораздо более серьезной проблемы. Вместо того, чтобы потерять контроль над ценами на золото, ФРС, возможно, потеряла контроль над самим долларом США. Цена на золото в долларах США просто отражает это. И ФРС не одинока, все центральные банки сталкиваются с одной и той же проблемой.

Золоту всегда удавалось сохранять свою покупательную способность в долгосрочной перспективе. Но теперь кажется, что золото - единственная оставшаяся форма денег, которая сохраняет ценность. Все остальные денежные единицы просто сильно колеблются относительно друг друга.

Похоже, что сегодня золото является лучшим арбитром стоимости, чем когда-либо с тех пор, как президент Никсон приостановил действие золотого стандарта в 1971 году.

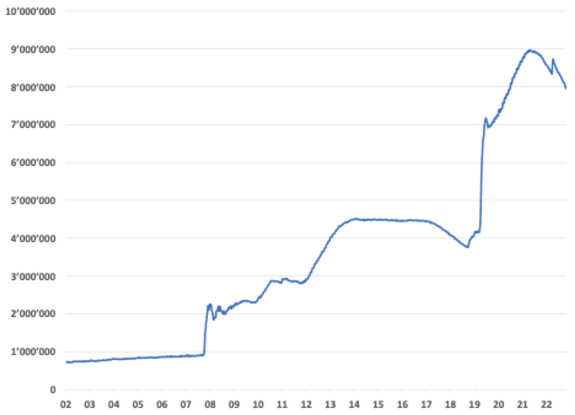

Может ли ФРС восстановить контроль над ценами на золото? Резкое повышение процентных ставок ФРС США, возможно, временно замедлило инфляцию цен, о чем сообщается в индексе потребительских цен. Мы считаем, что существует высокая вероятность того, что внезапное повышение процентных ставок вызовет глобальную рецессию в ближайшей перспективе, что, в свою очередь, может даже привести к временной дефляции по мере падения спроса на сырьевые товары. Но вся денежно-кредитная политика, которая предшествовала недавнему росту инфляции, не была отменена, как и все эксцессы на финансовых рынках. Например, в то время как ставка по фондам ФРС поднялась с нуля до 5,5%, ФРС сократила лишь часть своих активов - с 9 до 8 триллионов долларов (см. Рисунок 9). С начала квартала ФРС сокращала свой баланс примерно на 13 миллиардов долларов в неделю. При таких темпах сокращение продлится до 2029 года, чтобы вернуть баланс ФРС к уровню, существовавшему до пандемии, и до 2034 года, чтобы вернуть его к уровню, существовавшему до финансового кризиса(то есть, не случится никогда - прим. TradeTalk).

Рисунок 9: На фоне резко ужесточившихся финансовых условий баланс ФРС едва заметно снизился. Миллионы долларов. (Источник: ФРC, Goldmoney Research)

На наш взгляд, крайне маловероятно, что мы увидим значительное увеличение QT до тех пор, пока следующий кризис не заставит ФРС изменить курс. Все больше и больше людей признают, что золото является нейтральным якорем во все более хрупком валютном мире. Они решили перевести большую часть своего состояния в золото просто потому, что неопределенность стоимости валюты остается чрезвычайно высокой, даже несмотря на существенное снижение инфляции.

В наших прошлых отчетах на эту тему мы пришли к выводу, что причины, по которым цены на золото отклоняются от своих исторических значений, вполне могут быть постоянными, но существует также риск того, что надвигающаяся рецессия сократит этот разрыв, поскольку инфляция сменится дефляцией, ожидания по реальным процентным ставкам подскочат и инвесторы будут искать убежища в долларах, а не в золоте, как они делали раньше, особенно в первые дни финансового кризиса 2008/2009 годов. Хотя мы по-прежнему считаем, что резкая рецессия может оказать понижающее давление на цены на золото, мы больше не думаем, что разрыв между наблюдаемыми ценами и прогнозируемыми моделями ценами сократится.

Причины отклонения постоянны. Иностранные центральные банки, скорее всего, продолжат увеличивать свои золотые запасы. “Истинные” инфляционные ожидания останутся высокими и, вероятно, резко возрастут, когда ФРС и другие западные центральные банки неизбежно вернутся к ZIRP(политика нулевых процентных ставок) и NIRP(политика отрицательных процентных ставок) и агрессивно продолжат количественное смягчение. Это еще больше подорвет способность ФРС и других центральных банков контролировать обменный курс между золотом и их соответствующими валютами.