Похоже, что стабильность рынка не продлится долго...

📌 Период низкой волатильности

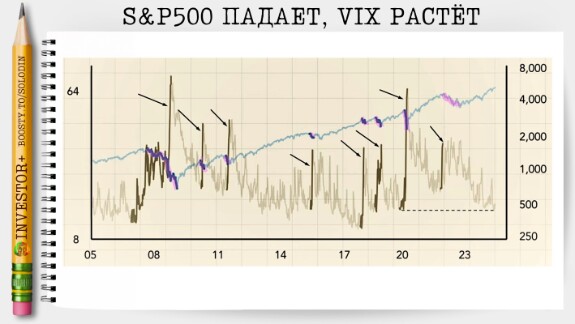

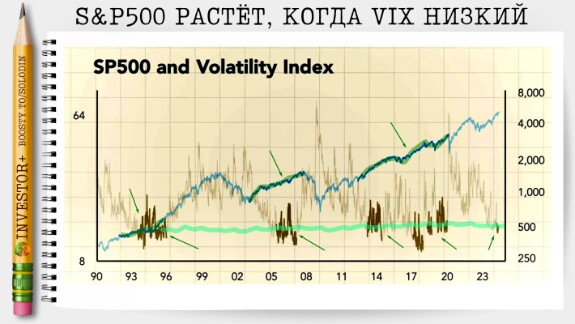

Индекс S&P500 стремительно растёт, при этом волатильность рынка находится на самом низком уровне за последние четыре года. Исторически, всплески волатильности часто сигнализировали о значительном падении индекса S&P500.

Низкий уровень волатильности фондового рынка сегодня напоминает некоторые из самых стабильных периодов за последние три десятилетия, такие как начало 1990-х, начало 2000-х и период с 2013 по 2019 год.

Эти периоды спокойствия обычно совпадали с устойчивыми экономическими показателями. Однако, текущий сценарий отличается, и есть явные признаки того, что экономика США начинает давать трещины.

📌 Рост просрочек по потребительским кредитам и нестабильность

Одним из важных показателей экономического стресса является рост просрочек среди потребителей.

За последний год просрочки в США резко возросли до самого высокого уровня с момента финансового кризиса.

Исторически, динамика просрочек среди потребителей тесно связаны с волатильностью фондового рынка. Рост просрочек обычно указывает на ослабление экономики, рост неопределённости среди инвесторов и рост волатильности рынка. И наоборот, снижение просрочек часто соответствует периодам низкой волатильности рынка.

Сегодня эта историческая связь, похоже, сломалась. Несмотря на значительный рост просрочек за последние пару лет, волатильность рынка снизилась с 2022 года. Однако, это расхождение может не продлиться долго. Либо волатильность вырастет (а это спад рынка), либо просрочки волшебным образом испарятся...

📌 Влияние ФРС

Одной из причин роста просрочек является высокая базовая ставка кредита в системе. Действительно, если ФРС снизит безрисковую ставку - это может облегчить долговую нагрузку граждан, но проблема в том, что ФРС скорее всего будет снижать ставку только перед угрозой рецессии - т.е. сначала должен произойти какой-то эпизод кризиса, а только потом ставка может быть снижена.

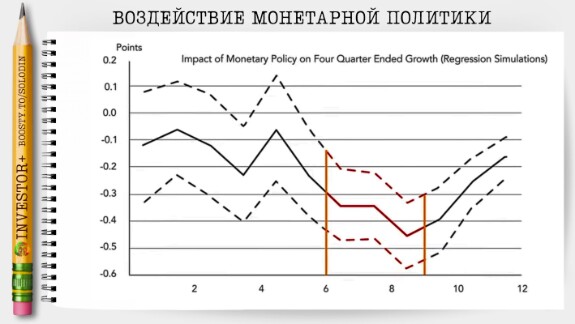

Если мы наложим индекс волатильности S&P500 на ставку по федеральным фондам, немедленное воздействие не будет очевидным. Однако, если немного сместить данные по процентной ставке вперёд, то появится сильная корреляция.

Это указывает на задержку между действиями ФРС и их влиянием на экономику и финансовые рынки.

Академические исследования подтверждают этот тезис. В статье Банка международных расчётов показано, что негативное влияние денежно-кредитной политики на экономический рост наиболее выражено между 6-м и 9-м кварталами после повышения процентных ставок, что составляет 18-месячный период задержки.

Применение этого лага к нашей текущей ситуации предполагает, что рыночная волатильность достигнет дна в период с настоящего момента по октябрь 2024 года. Ключевой вопрос заключается в том - произойдёт ли это раньше или ближе к октябрю?

📌 Проблема с "тонким" рынком

Сейчас одним из явных медвежьих сигналов на рынке является "сверхконцентрация рынка", которая выражается в одновременном росте индекса и нескольких крупнейших компаний, при этом подавляющее большинство либо снижается, либо находится в боковой динамике.

С января 2024 года количество участвующих в росте акций неуклонно снижается. Это можно увидеть по проценту акций выше своей 50-дневной скользящей средней, который имеет тенденцию к снижению.

Менее 50% акций демонстрируют тенденцию к росту, даже несмотря на то, что рынок в целом растёт.

📌 А что говорит макро-анализ?

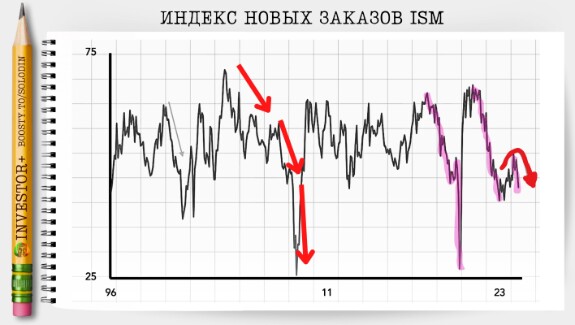

Сейчас мы наблюдаем существенное замедление экономической активности в США, на что указывает один из основных экономических показателей.

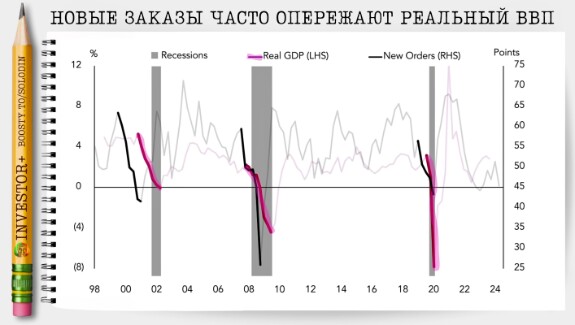

Индекс новых заказов ISM, важнейший предиктор экономических тенденций, упал до самого низкого уровня за последний год.

Это резкое падение говорит о том, что экономического восстановления пока не происходит - текущее состояние бизнес цикла нельзя назвать устойчивым.

Интересно, что около 50% американцев считают, что США уже в рецессии. Хотя многие новостные агентства отвергают эти опасения как дезинформацию, новые данные могут в некоторой степени подтвердить эти страхи.

Последние данные свидетельствуют о том, что экономика США может оказаться на грани рецессии, что приводит общественные настроения в соответствие с экономической реальностью.

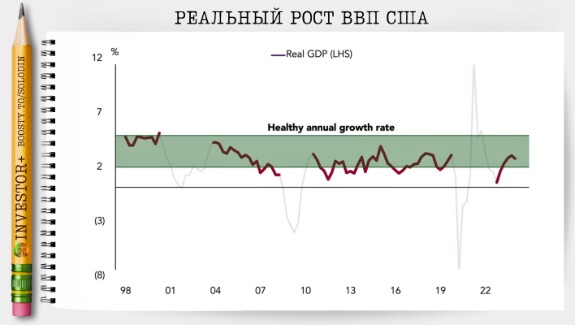

В периоды нормального роста ВВП, темпы составляет от 2% до 4%, что указывает на здоровую экономику. Напротив, во время рецессий рост ВВП снижается до нуля или даже становится отрицательным, отражая экономическое сокращение.

В настоящее время рост ВВП составляет около 3%, что является надёжным показателем, обычно связанным с экономическим ростом. Однако, индекс новых заказов ISM служит системой раннего оповещения, часто указывающей на сокращение экономики до того, как показатели ВВП догонят его. Это было очевидно до рецессии 2001 года и финансового кризиса 2008 года, когда индекс подавал упреждающий сигнал о спаде.

Индекс новых заказов ISM полезен не только для прогнозирования спадов, но и для прогнозирования восстановления.

Он имеет тенденцию восстанавливаться перед ростом ВВП, давая представление о будущей экономической стабильности.

Недавно индекс продемонстрировал рост, заставив многих поверить, что ВВП останется стабильным. Однако, текущий спад индекса вызывает всеобщую обеспокоенность.

И если вспомнить то самое исследование, которое было упомянуто выше, то воздействие ставки на экономическую ситуацию также может относится и к данным по новым заказам. Давайте попробуем сместить индекс новых заказов ISM влево на 18 месяцев и сравнить с инвертированной кривой доходности по 10-летним облигациям США, которая по сути также отражает динамику ставки ФРС.

Мы видим определенную корреляцию, которая может указывать на возможное снижение новых заказов в ближайшей перспективе.

В лучшем случае экономика США продолжит терпеть трудности на текущем уровне до июня 2025 года. Однако, более вероятным сценарием может быть существенное ослабление экономики в течение следующего года, что может привести к полномасштабной рецессии.

📌 Так что, рецессия и спад на рынке неизбежны?

И да, и нет... Несмотря на то, что индекс новых заказов ISM находился на относительно низких уровнях в течение 2023 и 2024 годов, фондовый рынок продемонстрировал существенный рост.

Это связано с тем, что показатель снижения новых заказов ещё не достиг уровней рецессии, наблюдавшихся в предыдущие спады.

Например, в 1995 году индекс новых заказов ISM находился на уровне, аналогичном сегодняшнему, а индекс S&P 500 продолжал расти в течение четырёх лет.

Если этот сценарий повторится, мы можем увидеть длительный бычий рынок.

Однако, лично я не ожидаю такого оптимистичного сценария. Индекс новых заказов ISM скорее всего опустится ниже пороговых значений рецессии, аналогично спадам 2001, 2008 и 2020 годов, что приведёт к значительному снижению рынка.

Одной из причин такого прогноза является поведение малого бизнеса. За последний год, малый бизнес нанимал меньше людей и рассматривал увольнения — типичные предвестники экономического спада.

Несмотря на эту тенденцию, экономика ещё не вступила в полномасштабную рецессию, что указывает на то, что этим изменениям требуется время, чтобы полностью проявиться.

📌 Что делать в такой ситуации?

Лично я размещаю 50% своего инвестиционного капитала в безрисковую ставку под 5% годовых, тем самым обеспечивая доходность портфеля в пределах 2,5% годовых. Это гарантированная доходная часть портфеля даёт возможность для покупки страховочных контрактов, которые противодействуют значительным просадкам во время рецессии. К тому же, в случае роста я всё ещё участвую в этом бычьем рынке, хоть и урезанно, но в случае снижения - у меня есть куча свободных средств для подбора подешевевших активов.

В общем, это осторожная позиция с элементами risk-off режима. А как Вы боретесь с рисками спада на рынке? Делитесь в комментариях к данной статье.

*Не является инвест-рекомендацией.

**В статье использованы материалы портала Game of Trades

research

investing

Александр Бантос

Помните как пандемия начиналась? Так вот по похожему сценарию начинает развиваться эпопея с выборами!

Jul 04 2024 20:03

Andrey Dzyubchik

Александр Бантос, а что происходит с выборами?

Jul 04 2024 22:38

Александр Бантос

Потом скажу-А я же говорил!!!

Jul 04 2024 20:06

1

Evgeny K

снижение заказов - отстающий индикатор, с плавающим лагом. это связано с производственным циклом. снижение продаж сначала приводит к затовариванию (в зависимости от наличия складов или длины цепочки), а уже после этого к попыткам «конечных продавцов» снизить объемы будущих заказов. таково влияние микро-экономики на показатели макро. и поскольку и циклы разные, и продавцы разобщены, общий результат видно после сведения значительного объема статистических данных. а вот сервисная составляющая экономики более «быстрая». но и с ней есть ньюансы.

Jul 15 2024 10:05