#TSLA - Поставки электрокаров Tesla выросли, что дальше?

Снижение от исторического максимума по TSLA на текущий момент всё ещё существенное - примерно -35%.

В начале этого года, доверие инвесторов также пошатнулось, так как Tesla сообщила о результатах первого квартала, которые, по мнению некоторых аналитиков, показали снижение интереса к бестселлерам компании - седану Model 3 и спортивному внедорожнику Model Y, а также расстроили комментарии Маска о том, что он будет готов пожертвовать некоторой прибыльностью ради продолжения роста.

Почему акции растут сегодня в пределах 5%? Поставки электромобилей Tesla во втором квартале значительно превзошли прогнозы Уолл-стрит: +83% год к году, 466140 единиц, почти все - модели 3 и Y.

Похоже, что ставка Илона Маска на агрессивное снижение цен оправдалась как минимум "в штуках".

Поставка Tesla во втором квартале указывает на то, что снижение цен компанией продолжает увеличивать продажи как в США, так и за рубежом, хотя остаются вопросы относительно того, насколько глубоким будет сокращение прибыли?

Tesla также получила ещё один импульс от федерального правительства во втором квартале, поскольку все комплектации седана Model 3 претендовали на полную федеральную налоговую льготу в размере 7500 долларов США.

Tesla также получила ещё один импульс от федерального правительства во втором квартале, поскольку все комплектации седана Model 3 претендовали на полную федеральную налоговую льготу в размере 7500 долларов США.

Что в компании происходит с денежными потоками, станет ясно только 19 июля.

Рынок будет смотреть прежде всего на операционную маржу - в первом квартале она упала до 11,4% с 19,2%, оставаясь выше, чем у большинства автопроизводителей.

❓Чего ждать от отчёта 19 июля?

Tesla нацелена на 50-процентный ежегодный рост поставок в среднем, при этом, воскресные результаты означают, что темпы роста Tesla могут замедлиться во втором полугодии до 24% по сравнению с аналогичным периодом год назад и по-прежнему соответствовать ожиданиям Уолл-стрит в 1,82 миллиона поставок в этом году. Некоторые инвесторы надеются, что снижение цен Tesla достигнет дна во втором квартале.

За первые шесть месяцев года компания произвела более 920 000 автомобилей и внедорожников и поставила перед собой цель произвести 1,8 миллиона автомобилей в 2023 году. Для достижения своих целей, компания строит заводы по всему миру. С добавлением продукции, необходимо поддерживать рост продаж, чтобы избежать накопления запасов.

Давление усугубляется тем, что Tesla, в отличие от традиционных автопроизводителей, не имеет дилерской сети, которая помогла бы ей продать избыточные запасы, если они начнут накапливаться.

Из-за своей модели прямых продаж, автомобильная компания держит запасы до тех пор, пока она не сможет совершить продажу, и должна выполнять работу по хранению транспортных средств и поиску покупателей. Задача, которая становится более обременительной, если поставки увеличиваются...

Из-за своей модели прямых продаж, автомобильная компания держит запасы до тех пор, пока она не сможет совершить продажу, и должна выполнять работу по хранению транспортных средств и поиску покупателей. Задача, которая становится более обременительной, если поставки увеличиваются...

В первом квартале стоимость готовой продукции Tesla — показатель, который отражает непроданные запасы автомобилей и тех, которые находятся в пути к клиентам — увеличилась примерно до 4,6 миллиарда долларов по сравнению с менее чем 1 миллиардом долларов годом ранее.

С начала января стартовые цены на всю линейку компании упали на 14-28% в США, в зависимости от модели, согласно обзору The Wall Street Journal об изменениях на веб-сайте Tesla.

Например, в США Tesla корректировала цену на одну версию своего внедорожника Model Y не менее семи раз за последние шесть месяцев. Вместе эти изменения привели к значительному пересмотру в сторону понижения:

Модель Y с большим запасом хода теперь стоит от 50 490 долларов по сравнению с 65 990 долларами в начале января.

Некоторые покупатели были разочарованы недавним снижением цен Tesla. Например, Пол Гассман заплатил 60 240 долларов за свою Model Y в декабре, с учётом скидки в 3750 долларов. Шесть месяцев спустя тот же автомобиль стоил уже 51 490 долларов.

Сокращения цен стимулировали продажи, оказывали давление на конкурентов, но будет интересно посмотреть на рентабельность данной стратегии в среднесрочной перспективе?

Что мы видим сейчас?

Да, выручка продолжает расти, что подтверждает факт более быстрого роста поставок авто, чем падение стоимости отдельной продукции (скидки). Но за счёт издержек на масштабирование и снижение рентабельности из-за этих скидок, мы видим падение операционного потока и чистой прибыли:

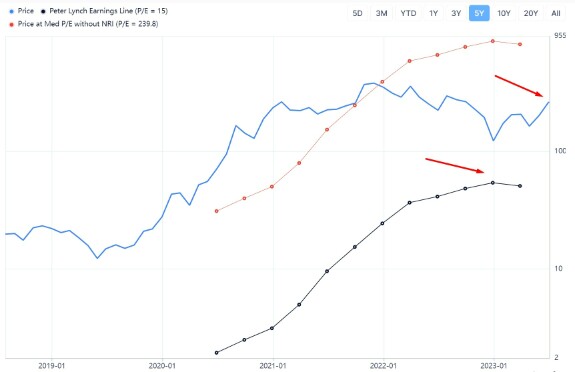

Получается, что последний рост с минимумов более чем на 100% не отражает рост фундаментального прироста ценности компании с точки зрения результата:

Текущие мультипликаторы остаются завышенными по прибыли, но это сейчас рынок волнует в меньшей степени. Большую обеспокоенность может вызывать высокая оценка по выручке:

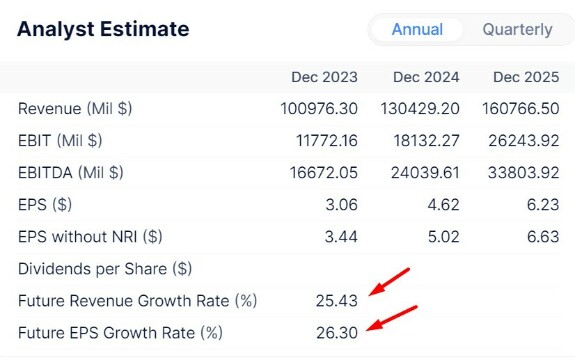

Компания декларирует намерение делать 50% роста каждый год, но аналитики ждут темпы роста в 2 раза ниже - в пределах 25%. И если по выручке можно в это поверить, то при текущих скидках - и соответственно снижения рентабельности - не факт что мы увидим 25% темп роста EPS.

❓Есть ли в бумагах Tesla запас роста и какой?

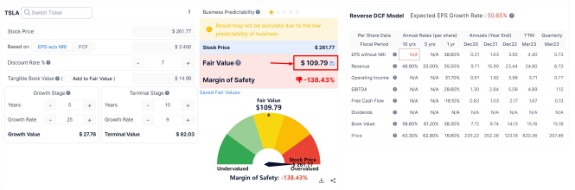

Запас роста есть у любой акции, так как пузыри на рынках периодически возникают и расти цены могут дольше, чем ожидают здравомыслящие инвесторы )) Но если говорить про справедливые цены - то, на мой взгляд, сейчас цена завышена.

Даже если представить модель роста в соответствии с прогнозами аналитиков, а они прогнозируют темпы роста EPS в пределах 25%, то справедливая цена Тесла сейчас примерно в районе 100-120$

С точки зрения технического анализа, я ожидаю краткосрочного снижения цены именно в этот диапазон. Там будет идеальное место для долгосрочной покупки.

Причиной такого снижения может быть как проявление рецессии в мировой экономике, так и ухудшение рентабельности компании в этот период.

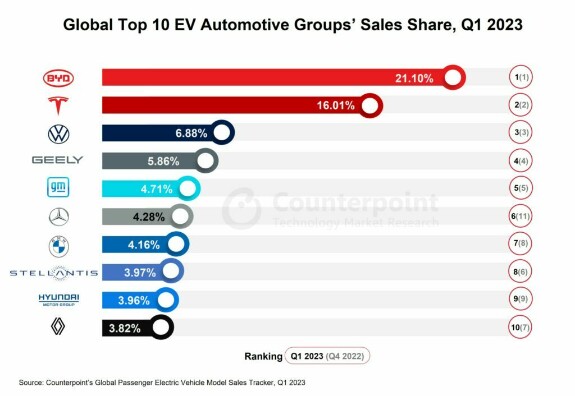

❓Могут ли китайские производители электрокаров потеснить лидера? И какие?

На мой субъективный взгляд, Тесла уже проиграла самый перспективный в мире рынок электрокаров - Китай. Местные производители растут быстрее, их доля увеличивается, а доля Тесла уменьшается. При этом, Тесле сложно конкурировать с ними даже с учётом снижения цен.

Аналитики Bank of America оценивают, что к 2026 году доля компании упадёт до 18%, что значительно ниже доли Tesla, которая составляла 62% в прошлом году. У Tesla есть проблема с избытком предложения, поскольку уровень производства превышает поставки за последние четыре квартала.

Насколько критичен фактор Китая для Тесла? В 1 квартале 2023 года Tesla получила около 21% общей выручки по географическому признаку из Китая, поэтому усиление конкуренции на китайском рынке — в настоящее время крупнейшем рынке электромобилей — требует внимания инвесторов.

Самым крупным конкурентом Тесла является концерн BYD:

Эта компания не только обошла по продажам Теслу в своём регионе, но и в абсолютных продажах тоже.

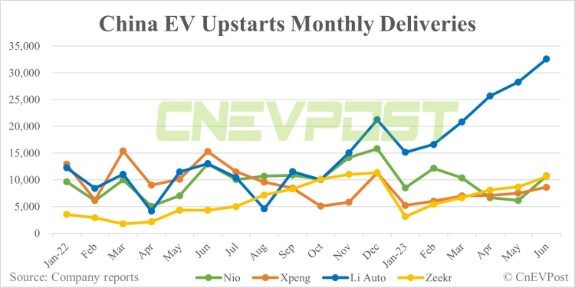

Из более мелких китайских компаний стоит отметить Li Auto - у них динамика поставок самая впечатляющая:

Из более мелких китайских компаний стоит отметить Li Auto - у них динамика поставок самая впечатляющая:

Тесла пытается застолбить за собой хотя бы родной американский рынок, но это будет сделать не просто - посмотрите на динамику экспорта китайских автомобилей:

Очевидно, что после насыщения родного китайского рынка последует мощная экспансия на международные рынки. Продукция китайских производителей электрокаров более чем конкурентноспособная.

*Не является инвест-рекомендацией

investing

tsla

Айрат

я бы еще раз по $105 взял бы)

Jul 03 2023 16:01

1

Александр Супрунчук

Смотрел недавно обзор Li 9, zeekr 001 на youtube мне кажется китайцы сильно оторвались вперед и если бы я выбирал я взял бы китайскую машину. Так что согласен в Китае они уже проиграли. Если китайские машины попадут на другие рынки tesla будет курить бамбук. У нас в Казахстане кстати сейчас бум начался на эти машины, в России сюда потому что Li 9 рекламировали в wylsacom тоже.

Jul 04 2023 12:29 (changed)