Китайская BYD увеличивает обратный выкуп

Автомобильная компания BYD, поддерживаемая Уорреном Баффетом, которая в прошлом году обогнала Tesla как крупнейшего производителя электромобилей, может выкупить вдвое больше акций, чем предполагалось ранее.

Китайский автопроизводитель сообщил в воскресенье в биржевой документации, что его председатель и исполнительный директор Ван Чуанфу предложил удвоить сумму акций в рамках предлагаемого обратного выкупа до 400 миллионов юаней (55,6 миллиона долларов).

Когда Ван представил первоначальный план по выкупу акций на сумму 200 миллионов юаней в декабре, этот шаг не смог остановить падение курса акций BYD. Акции компании, зарегистрированные на бирже в Шэньчжэне, упали на 7,7% с начала этого года после падения на 23% в прошлом году.

Обратный выкуп призван «лучше защитить интересы всех акционеров компании, повысить доверие инвесторов, стабилизировать и повысить стоимость компании», — заявил в пресс-релизе Ван Чуанфу, председатель и президент BYD.

Выкуп есть выкуп, но это невероятно маленькая сумма. По данным FactSet, рыночная капитализация компании превышает 70 миллиардов долларов. Предлагаемый выкуп составляет всего 0,1% от стоимости компании.

Обратный выкуп и дивиденды — два основных способа, с помощью которых компании возвращают деньги акционерам. Среднегодовая доходность капитала (обратный выкуп плюс дивиденды) для компании, входящей в индекс S&P500, составляет около 4% от общей стоимости.

Более того, 56 миллионов долларов составляют примерно 1% от 5 миллиардов долларов ожидаемого в 2024 году свободного денежного потока компании.

Обратные выкупы отчасти предназначены для того, чтобы сигнализировать инвесторам об уверенности руководства в будущем, поэтому любая сумма помогает. А инвесторы BYD сегодня не чувствуют себя так уверенно.

Растущая конкуренция в сфере электромобилей, снижение цены акций, а также замедление роста спроса – вот что заставляет инвесторов нервничать.

МОЁ МНЕНИЕ

У компании BYD уверенно растущие потоки - за последние 2 года они выросли почти в два раза:

Причём темп роста, по прогнозам аналитиков, снизится, но останется очень привлекательным даже для инвесторов, которые охотятся за растущими компаниями:

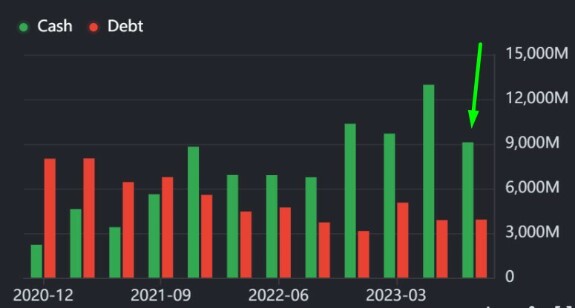

Компания имеет очень безопасный баланс - долг дважды покрыт наличными деньгами:

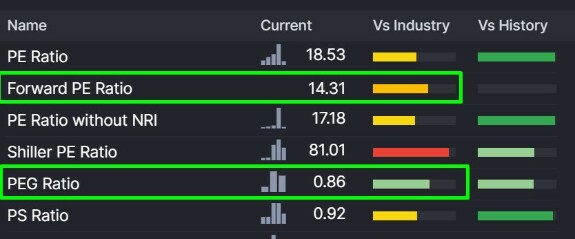

Ну и главное - сколько это всё стоит? Я считаю, что недорого для такого темпа роста потоков:

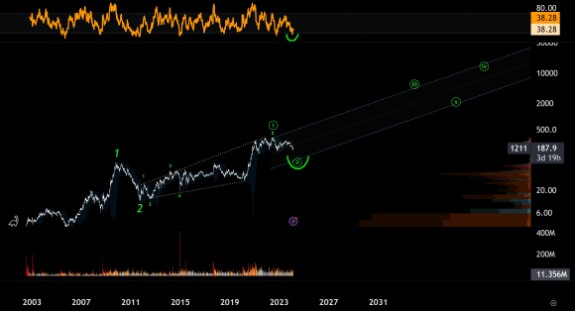

Технически, можно ещё увидеть снижение, но скорее всего возникнет подбор бумаги и резкий разворот:

*Не является инвест-рекомендацией

китай

byd

news

Alex Badaev

BYD - beyond your dreams! договорились же вроде Кетай не брать

Feb 26 2024 23:17