#WMT - Анализ отчёта Walmart за 3 квартал + МОЯ ОПЦИОННАЯ СДЕЛКА

Компания Walmart опубликовала финансовый отчёт за 3 квартал 2023 финансового года.

СКАЧАТЬ ПРЕЗЕНТАЦИЮ ОТЧЁТА:

pdf

Earnings-Presentation-(FY23-Q3).pdf4.12 Mb

ЧТО В ОТЧЁТЕ?

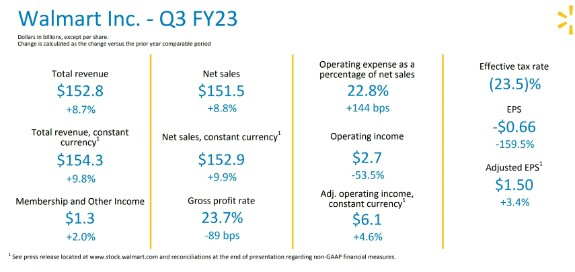

📍 Выручка в размере 152,8 млрд долларов (+8,8% г/г) - выше ожиданий на 6 млрд долларов.

📍 Прибыль на акцию без учета GAAP в третьем квартале составила 1,50 доллара, что превышает прогнозы на 0,18 доллара.

📍 Продажи Walmart в США выросли на 8,2% и 17,4% за два года.

📍 Рост электронной коммерции составил 16% (24% за два года).

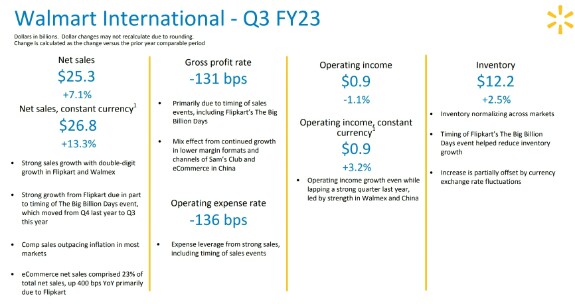

📍 Чистый объем продаж Walmart International составил 25,3 млрд долларов, увеличившись на 7,1%.

📍 Глобальный рекламный бизнес вырос более чем на 30 %, в первую очередь на 40 % в Walmart Connect в США и в Flipkart Ads.

Прогноз на четвертый квартал:

📍 Ожидается рост консолидированных чистых продаж примерно на 5,5%.

📍 Ожидается снижение консолидированной скорректированной операционной прибыли на 6,5%-7,5%, что лучше по сравнению с предыдущим прогнозом компании о снижении на 9,0%-11,0% и отражает более высокие результаты в третьем квартале.

Важное: Компания приняла новый план выкупа акций на сумму 20 миллиардов долларов.

ОЦЕНКА

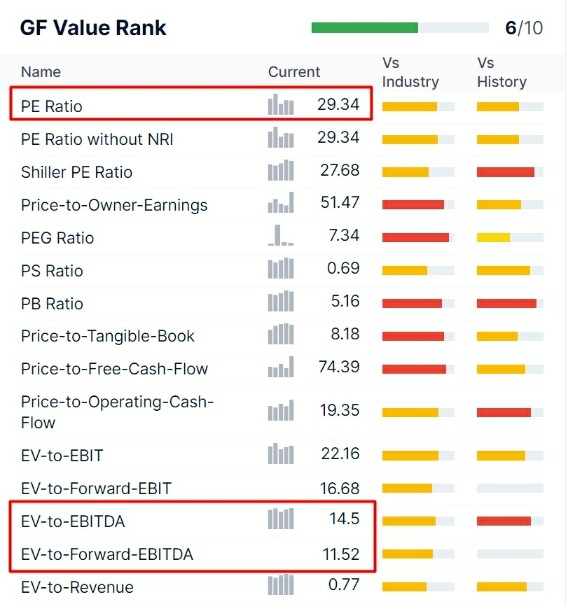

Компания имеет неплохой баланс, где отсутствуют проблемы, связанные с долгом. Но с другой стороны, маржинальность компании очень низкая, хоть и не самая плохая в своём сегменте:

Мультипликаторы компании можно назвать средними - они не завышены, но супер-дешёвым предложением их тоже не назовёшь:

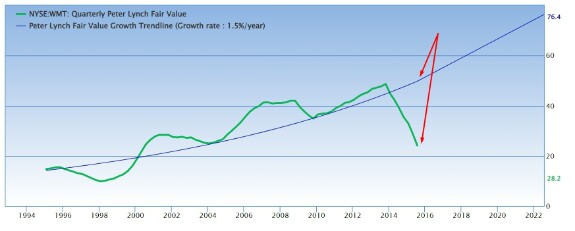

Можно попробовать применить метод оценки компаний от Питера Линча - легенды инвестиционного мира. Правда оговорюсь - его методика больше подходит для оценки растущих компаний, а не зрелых...

Питер Линч считает, что справедливое значение P/E для растущей компании равно темпам ее роста, то есть PEG = 1. Выше вы видите показатель PEG = 7,34 и уже догадываетесь, что компания переоценена )) Но мы всё таки подробно всё разберём.

Для небанковских компаний, темпы роста, которые мы используем, представляют собой средние темпы роста EBITDA на акцию за последние 5 лет.

⚡️Если 5-летний темп роста превышает 25% в год, мы используем 25.

⚡️Если 5-летний темп роста меньше 5% в год, мы не рассчитываем справедливую стоимость Peter Lynch.

📌 5-летний темп роста EBITDA Walmart составляет 5,63

📌 EPS Walmart (без NRI) за последние двенадцать месяцев (TTM), закончившихся в июле 2022 года, составила 5,01 доллара.

📌 Таким образом, справедливая стоимость Питера Линча составляет 28,21 доллара (текущая стоимость 148 - превышает в 5 раз).

Самое печальное, что текущая оценка сильно упала по отношению к своей исторической трендовой линии, что намекает на очень серьёзное изменение в компании.

ТЕХНИЧЕСКИЙ АНАЛИЗ

С точки зрения суперцикла, очень может быть, что цена завершила фазу роста - очень опасное положение цены сейчас! Основное развитие компании происходило с 70-х по 2000 год - это суперцикловая 3-волна:

Потом было 10 лет боковика в рамках волны 4 (треугольник) и, похоже, мы заканчиваем этот тренд развитием диагонали в 5-волне.

Конечно, есть ещё вероятность, что не до конца прошла эта волна 5, но положение очень опасное - тем более с учётом справедливой оценки в 30$...

Локально, цена резко выросла после отчёта, закрыв тем самым предыдущий гэп:

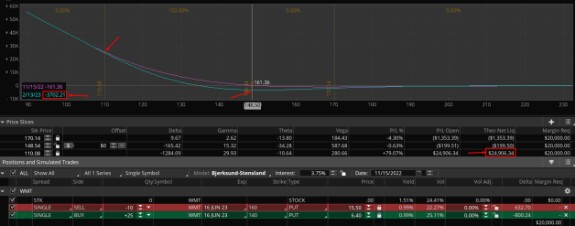

МОЁ РЕШЕНИЕ

Я попробую отыграть идею при помощи опционов - например бэкспред на летней серии 2023 года:

Если цена не упадёт в течение ближайших 3 месяцев, максимальный убыток будет в пределах 4000$, но если цена пойдёт вниз и достигнет отметки 110$ - то прибыль составит около 24000$. Т.е. соотношение риск/прибыль около 6.

*Не является инвест-рекомендацией

investorplus

earnings

wmt

trading

Iaramir

Дмитрий, обнови пожалуйста тех.анализ криптовалют!

Nov 16 2022 16:18

Дмитрий Солодин

Iaramir, делал недавно https://boosty.to/solodin/posts/a4708b6e-3849-472a-bebb-bccda9968409?share=post_link

Nov 16 2022 17:21

Илья

Если пересчитать выручку на инфляцию, то роста нет? Если еще с учетом их товарной матрицы, а не просто общих данных по инфляции США. И хорошо бы посмотреть рост продаж в обьеме проданных товаров, а не денежных средств. Есть такой показатель?

Nov 16 2022 16:21

Дмитрий Солодин

Джон Голт, ну это ничего не даст - номенклатура товаров разная - можно продавать дешевую конфету коровка, а можно дорогущую Линдт или Роше - по весу и названию будут 1 единицей, но доход магазина будет разный - да и это касается любых товаров

Nov 16 2022 17:23

ИльяReplying to Дмитрий Солодин

Дмитрий Солодин, да товары разные, но хоть какой то показатель помимо фиата с инфляционной наценкой.

Nov 16 2022 18:31

vladislav v

Добрый день Дмитрий. Живу в Испании, деньги в IB в долларах. Большая часть в кеше. Не пора ли часть в евро перевести, что думаете насчет eur/usd?

Nov 16 2022 18:00

Дмитрий Солодин

vladislav v, хз - я всегда держу 50-50

Nov 16 2022 22:25

DELETED

Дмитрий, а как был выбран страйк проданных путов (160). На тот момент цена была примерно 150, почему не продали 150 страйк, вроде обычно рекомендуется продавать опцион прям на деньгах. Спасибо.

Nov 21 2022 22:22

Евгений ХныкинReplying to Дмитрий Солодин

Евгений Хныкин, Дмитрий Солодин. Прошу прощения, а разве не наоборот в бэкспреде? В деньгах путы купить и дальний пут продать 2к1? Да и на скрине у Вас так, вроде бы.

Nov 22 2022 01:06 (changed)

Sergey AndreevReplying to Дмитрий Солодин

Дмитрий Солодин, Дима я смотрю вы продали 22 волатильность а купили 25..а учите наоборот)) ну понятно рынок... вопрос..а если волатильность 60...как заработать?? Дальние покупать??

Nov 23 2022 00:30

Юрий Колонтай

В случае роста волы, а при падении акций так и будет, быстрее всего дорожают дальние опционы вне денег OTM (так как они не имеют внутренней стоимости). Вообще, данная стратегия с расчётом на сильный рост волатильности, если последняя будет, но без особого импульса, заработка можно и не увидеть.

Nov 22 2022 09:24