#ТОВАРЫ - Что происходит с никелем сейчас?

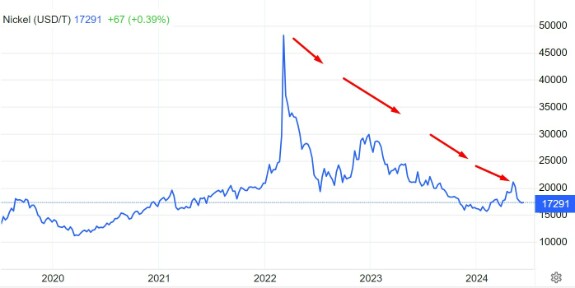

В последние месяцы мы видим снижение цен на никель на мировых площадках после достижения шоковых пиков 2022 года:

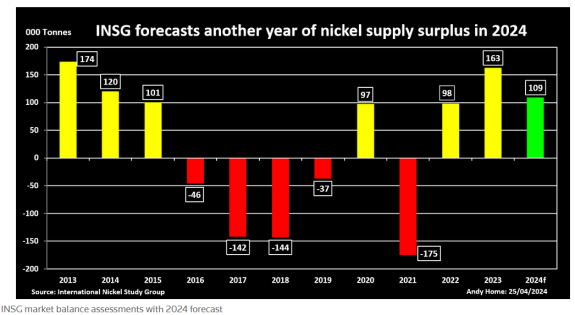

📌 INSG прогнозирует третий год подряд переизбыток никеля в 2024 году.

Ожидается, что мировое производство по-прежнему вырастет на 5,9% в этом году благодаря продолжающемуся производственному буму в Индонезии. Производство рафинированного никеля в Китае также растёт на фоне ускорения импорта промежуточных продуктов из Индонезии.

По прогнозам, мировое потребление вырастет на здоровые 7,9% в этом году, но INSG также снизила этот темп роста по сравнению с октябрьским прогнозом роста на 8,7%.

У нержавеющей стали, которая исторически была крупнейшим потребителем никеля, были высокие показатели в 2023 году: производство в плавильных цехах выросло на 5,4%.

Рост спроса со стороны сектора аккумуляторов для электромобилей (EV), напротив, "оказался меньше, чем ожидалось", говорится в сообщении INSG.

Отчасти это связано с более широким замедлением роста рынка электромобилей, но никель также сталкивается с определенными препятствиями из-за возрождения производства литий-железо-фосфатных аккумуляторов, не содержащих никель.

До недавнего времени избыток никеля в основном ограничивался сегментом промежуточных продуктов в производственной цепочке, но индонезийские и китайские производители преодолели технологический барьер по переводу низкосортной руды Индонезии в форму, которая может быть дополнительно переработана в чистый металл или сульфат никеля.

Запасы никеля на LME восстановились с минимума в 37000 тонн в августе прошлого года до текущих 76878 тонн.

Можно было ожидать, что санкции, запрещающие торговлю российским металлом, произведённым после 12 апреля, потрясут рынок. Российская компания "Норильский никель" является крупным производителем рафинированного никеля класса I, торгуемого на LME, и на российскую марку никеля приходилось 36% гарантированного тоннажа на конец марта.

В связи с этим, LME ускоряет отслеживание заявок от нового поколения китайских производителей, чтобы включить их бренды в список.

За последние шесть месяцев были зарегистрированы пять китайских брендов, на которые приходится 92000 тонн годовой мощности. Хотя в августе прошлого года в запасах LME не было китайского никеля, на конец марта их было 6912 тонн.

LME также рассматривает заявку на включение в листинг первого индонезийского бренда - Ding Xing New Energy объёмом 50000 тонн в год.

Эти новые игроки обеспечат значительную компенсацию потерь поставок из Норильска.

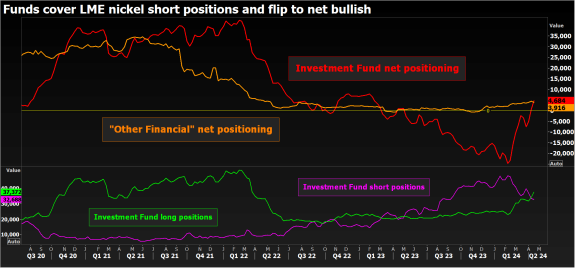

Фонды, возможно, сыграли большую роль, чем фундаментальные показатели, в недавнем ралли восстановления.

Совсем недавно, в феврале, инвестиционные фонды занимали рекордно короткую позицию в 47 802 контракта, что эквивалентно 287000 тонн.

По состоянию на закрытие прошлой недели этот показатель резко сократился до 32688 лотов, при этом длинные позиции одновременно увеличились в тандеме с восходящим ценовым импульсом.

Финансовые менеджеры сейчас имеют чистую длинную позицию по лондонскому никелю в размере 4684 контрактов, что является самым оптимистичным показателем с февраля прошлого года.

Поскольку закрытие большей части коротких позиций уже завершено, рынку потребуется некоторый фундаментальный импульс, чтобы ралли было продолжено.

Последний прогноз INSG по профициту намного менее пугающий, чем октябрьский, но рынку всё ещё грозит очередной год переизбытка предложения из-за продолжающегося никелевого бума в Индонезии.

Подразумевается, что необходимы дальнейшие корректировки предложения, что не является хорошей новостью для остальных мировых производителей.

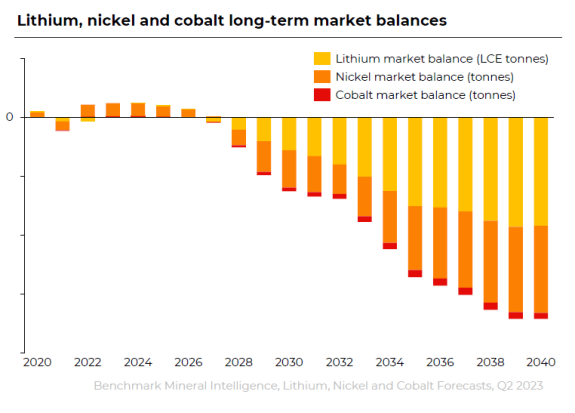

📌 Аналитический отчёт Benchmark Mineral Intelligence прогнозирует увеличение дефицита лития, никеля и кобальта с 2027 года.

Саймон Мур, генеральный директор Benchmark:

Стоимость сырья в настоящее время составляет от 70% до 80% стоимости литий-ионного аккумуляторного элемента по сравнению примерно с 30% в 2015 году. “Победа масштаба и гигантских заводов была одержана, но теперь нам приходится устранять ограничивающий фактор во всей цепочке поставок: нужно улучшить способ, которым мы добываем элементы из-под земли”.

Каспар Роулз, директор по информационным технологиям:

Индустрия аккумуляторных батарей ищет новые ценовые ориентиры после прошлогоднего кризиса с никелевым контрактом Лондонской биржи металлов, который привёл к резкому скачку цен за короткий период времени. К 2035 году на рынок аккумуляторных батарей будет приходиться почти половина мирового спроса на никель.

Тем не менее, LME отражает тенденции спроса и предложения на промышленном рынке: только 20% никеля, производимого в мире, сможет поставляться на LME к 2035 году, сказал Роулз.

По его словам, индустрия аккумуляторных батарей стремится ориентироваться на цену сульфата никеля, а не на цену никеля LME, из-за более низкой себестоимости промежуточного продукта MHP.

Рынок аккумуляторных батарей также все чаще ориентируется на цены на гидроксид кобальта, а не на цены на металлический кобальт, добавил он.

Марк Беверидж, главный консультант:

Стоимость аккумуляторных элементов составляет около 25% от стоимости электромобиля – “значительная, но не чрезмерная часть”.

Есть некоторые преимущества, которые можно выжать из цен на элементы питания с помощью масштаба, но они “уменьшаются”.

Технология позволила снизить затраты за счёт повышения плотности энергии, но будущие технологические достижения не будут распределены равномерно между производителями аккумуляторов, и одни будут опережать другие.

Современные технологии использования элементов питания не стандартизированы, на рынке существует большое различие.

Планы OEM-производителей по производству собственных аккумуляторных элементов не реализуются. “Тяжёлая работа возлагается на этих производителей аккумуляторных элементов”, - сказал он.

Локализация цепочек поставок “сопряжена с опасностью”, а низкая начальная пропускная способность на новых заводах по производству аккумуляторов может “серьёзно повлиять на экономику этих производителей элементов питания”.

Джессика Робертс, руководитель отдела прогнозирования:

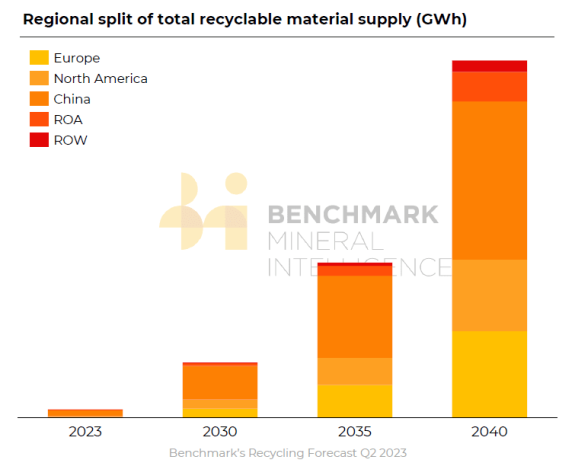

Переработка происходит во всем мире, но 70% металлолома находится в Китае, где самые низкие эксплуатационные расходы.

Выполнение требований к переработке, предусмотренных Европейским законом о важнейших видах сырья, будет жёстким и не оставит места для утечки материалов за пределы ЕС.

Более экономичным способом достижения целей Европы может быть использование интегрированных установок – дальнейшая интеграция в производство pCAM и катодно-активных материалов.

Дейзи Дженнингс-Грей, старший ценовой аналитик:

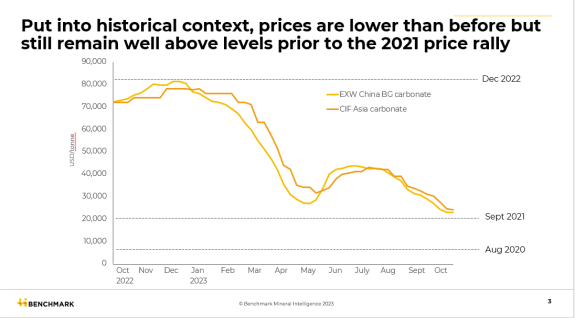

Цены на литий ещё не достигли самых низких уровней, которые мы видели раньше. Кривая стоимости лития стала более крутой. “Существует предельное предложение, которое делает более низкие уровни цен менее вероятными”.

Неинтегрированные конвертеры страдают из-за высоких цен на сырье и быстрого падения цен на химикаты.

Уилл Тэлбот, главный аналитик по никелю и кобальту:

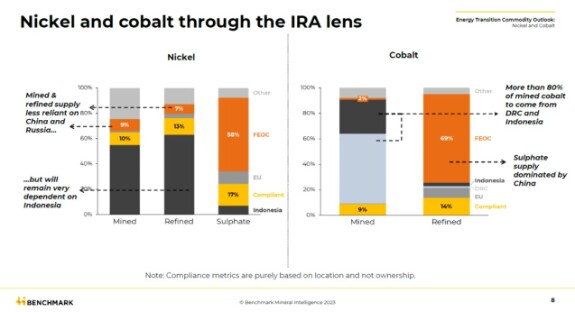

Закон о снижении инфляции в США может привести к раздвоению рынка никеля и кобальта, особенно из-за законодательного запрета “иностранным организациям” участвовать в цепочке поставок. В общей сложности 69% кобальта перерабатывается китайскими компаниями и почти 60% сульфата никеля. “Введение IRA ограничит эти объёмы”.

Рынок может разделиться на два: более экологичные материалы, соответствующие критериям IRA, и материалы, которые нельзя продавать в США и ЕС.

Рикардо Моралес, заместитель директора по стратегическому консультированию:

IRA США и другие законодательные акты привели к быстрому увеличению ёмкости аккумуляторных элементов и катодов. Производственные мощности по производству катодов в США составляют около 1 миллиона тонн, что может покрыть половину того, что необходимо для питания запланированных аккумуляторов ёмкостью 1,3 ТВтч.

Тем не менее, существует риск несоблюдения политики IRA в отношении важнейших минеральных ресурсов, что может вызвать проблемы у автопроизводителей.

Кроме того, “разработчикам из бывшего Китая действительно сложно конкурировать с Китаем по удельной капиталоёмкости”.

IRA не застрахована от изменений со стороны будущей президентской администрации.

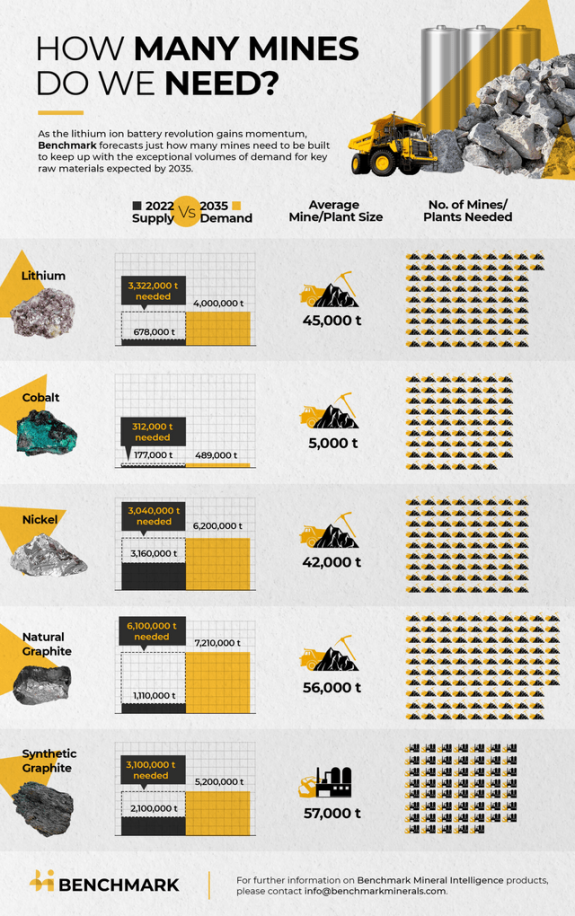

Benchmark Mineral Intelligence прогнозирует, что с 2022 по 2035 год нам потребуется 72 новых рудника по добыче никеля мощностью 45500 тонн в год.

Литий и никель - два важнейших материала, имеющих "большое значение для энергетики" в среднесрочной перспективе (2025-2035).

📌 НОВОСТИ

Несмотря на стремительный рост цен на никель в период с 2016 по 2022 год, австралийские никеледобывающие компании, такие как Wyloo Metals и BHP, столкнулись с трудностями из-за резкого увеличения предложения на рынке со стороны Индонезии, крупнейшего в мире держателя запасов никеля, что привело к падению цен на никель.

14 июня Bloomberg сообщил: "Индонезия стала крупнейшим игроком на рынке никеля. С небольшой помощью Китая".

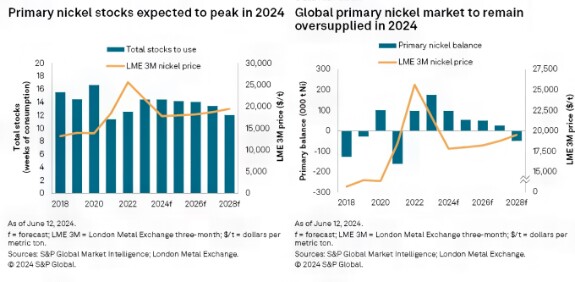

Аналитики S&P Global Commodity Insights прогнозируют, что мировой рынок первичного никеля продолжит сталкиваться с проблемами, вызванными переизбытком предложения, в течение оставшейся части года.

Они прогнозируют, что общие запасы первичного никеля, измеряемые в неделях потребления, достигнут 4-летнего максимума в 2024 году.

Долгосрочные перспективы для никеля остаются позитивными, в первую очередь из-за его решающей роли в энергетическом переходе.

Хотя цены могут оставаться низкими в краткосрочной перспективе из-за переизбытка предложения, среднесрочная и долгосрочная перспективы предполагают потенциальное восстановление цен по мере того, как спрос догонит предложение.

S&P Global Market Intelligence прогнозирует избыток никеля до 2027 года, а затем «первичный» дефицит никеля, начиная с 2028 года:

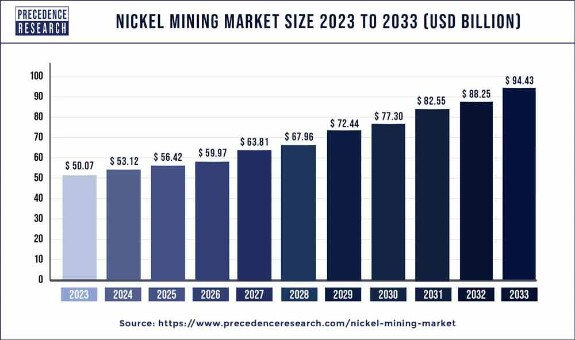

27 июня Financial News Media Group сообщила, что мировой рынок добычи никеля достигнет 94 млрд долларов США к 2033 году из-за резкого роста спроса (увеличиваясь в среднем на 6,60% в год с 2024 по 2033 год).

В отчёте говорится: «Резкий рост производства электромобилей (EV) и проектов в области возобновляемой энергии ещё больше стимулирует спрос на никель, важнейший компонент в аккумуляторах и технологиях чистой энергии. С ростом экономики, стратегическими инвестициями в горнодобывающую инфраструктуру и растущей тенденцией к урбанизации Азиатско-Тихоокеанский регион остаётся ключевым игроком, обеспечивающим существенный рост и влияющим на динамику мирового рынка добычи никеля.

📌 НИКЕЛИЕВЫЕ КОМПАНИИ

📍 Норильский никель

5 июня «Норникель» объявил, что роботы и краны-пауки помогают модернизировать флагманский объект «Норникеля». Надеждинский металлургический завод (НМЗ), ключевое предприятие Норникеля, проходит масштабную программу модернизации и ремонта.

📍Vale

Шахта Bay Mine компании Vale Voisey является ключевым канадским и мировым источником никеля. Vale планирует построить завод в Беканкуре в Квебеке для поставок GM сульфата никеля аккумуляторного качества, начало поставок запланировано на вторую половину 2026 года.

Также Vale представляет план на $3,3 млрд по увеличению производства меди и никеля. Vale SA планирует потратить до $3,3 млрд на усовершенствования на своих горнодобывающих предприятиях в Бразилии и Канаде, чтобы увеличить мощности по производству меди и никеля в течение следующих четырёх лет. Бразильский горнодобывающий гигант видит потенциал для расширения производственных мощностей до примерно 500000 тонн меди к 2028 году, в основном за счёт усовершенствований на своих рудниках Salobo и Sossego в Бразилии.

Vale произвела 321000 тонн металла для проводов в прошлом году. Никель также получает подъем мощностей.

25 июня Vale объявила: «Vale оценивает облигации на сумму 1 миллиард долларов США со сроком погашения в 2054 году... Облигации будут иметь купон в размере 6,400% в год, выплачиваемый раз в полгода».

📍Glencore

Sandvik и Glencore дадут аккумуляторам BEV вторую жизнь. Sandvik собирается начать пилотный проект по развёртыванию системы хранения энергии на основе аккумуляторов со второй жизнью на некоторых предприятиях Glencore.

Индонезийская никелевая компания PT Ceria Nugraha Indotama планирует первичное публичное размещение акций (IPO) в первой половине 2025 года и ведёт переговоры о продаже доли Glencore PLC перед листингом, поскольку Ceria намеревается построить никелевый комплекс стоимостью 8 миллиардов долларов.

Комплекс, который будет включать 11 перерабатывающих заводов, включая два завода по выщелачиванию кислотой под высоким давлением (HPAL), будет производить никелевые продукты, используемые в аккумуляторах электромобилей. Строительство этого завода, как ожидается, начнётся в конце 2024 года.

📍BHP

Nickel West (дочерняя компания BHP, включая никелевый рудник Маунт-Кит в Австралии) имеет измеренные и выявленные ресурсы в размере 4,1 млн тонн содержащего никель, при этом общие ресурсы содержат никель в 6,3 млн тонн при среднем содержании никеля 0,58% в сульфидной руде.

В 2020 финансовом году компания Nickel West произвела 80 тыс. тонн никеля. На первом этапе никелевого завода в Квинане планируется производить 100 тыс. тонн сульфата никеля в год.

27 мая BHP Group объявила: «BHP и Rio Tinto сотрудничают в проведении испытаний аккумуляторных электрических самосвалов в Пилбаре».

12 июня компания BHP Group объявила: «BHP готовится получить первый аккумуляторный электротягач CAT Early Learner».

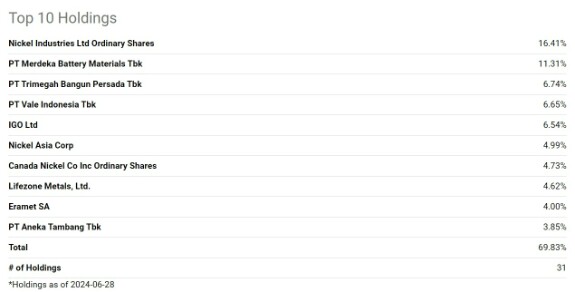

📍Никелевый фонд NIKL

Есть ряд никелевых компаний, которые менее доступны для торговли, по сравнению с рассмотренными выше компаниями. Для инвестиций в данный сектор можно использовать никелевый фонд NIKL - вот его основные активы:

Сейчас цена находится на минимумах с момента первичного размещения в 2023 году:

*Не является инвест-рекомендацией.

commodity

metal

investing

Евгений Хныкин

Дмитрий, огромное спасибо за обзор 👍

Jul 01 2024 16:27

1

Тиджани Бабангида

"25 июня Vale объявила: «Vale оценивает облигации на сумму 1 миллиард долларов США со сроком погашения в 2054 году... Облигации будут иметь купон в размере 6,400% в год, выплачиваемый раз в полгода»."

Возможно ли приобрести эти облигации в IBKR EU ?

Jul 03 2024 12:24

1

Natalia Y

Тиджани Бабангида, интересно было бы

Jul 03 2024 15:59

1

Дмитрий Солодин

Тиджани Бабангида, я думаю следует задать вопрос вашему банкиру или брокеру. Я очень далёк от рынка облигаций.

Jul 03 2024 18:28

1