DigitalOcean: «простое» облако на пороге взросления

В эпоху, когда заголовки переполнены мегадата-центрами и GPU-лихорадкой, настоящая драма разворачивается в «середине облака» — там, где сотни тысяч разработчиков и цифровых бизнесов (от SaaS-стартапов до хостинг-студий) тихо, но стабильно растут.

Именно там DigitalOcean (DOCN) перестраивает свою историю: от «облака для инди-разработчиков» к поставщику для клиентов покрупнее — и делает это с лучшей дисциплиной по выручке, марже и денежному потоку.

Я уже писал большой обзор на компанию DOCN, а сегодня я расскажу - почему это компания стоит в моём шортлисте "ТОП-5 акций на покупку прямо сейчас".

📌 ВОТ ЭТО ПОВОРОТ!

Главная стратегическая перемена — фокус на более крупных клиентах (у DOCN они проходят как Scalers/Scalers+).

Во 2-м кв. 2025 г. выручка от сегмента Scalers+ выросла на 35% г/г и уже даёт 24% общей выручки, а NDR поднялся до 99% (в год назад было 97%).

ARPU при этом вырос на 12% г/г до $111,70 — явный признак «утяжеления» клиентской базы. Это и есть механика «дороже, устойчивее, предсказуемее».

Ещё в Q1 менеджмент подчёркивал эффект миграций с гиперскейлеров: десятки переносов рабочих нагрузок с AWS/Google и др., с средним ARR «на десятки тысяч» на клиента — ранний, но важный сигнал по «качеству» новых контрактов.

📌 AI — ПРОДУКТ, А НЕ СЛОГАН!

DigitalOcean за два года собрал связку из инфраструктуры (GPU), платформы и прикладных инструментов:

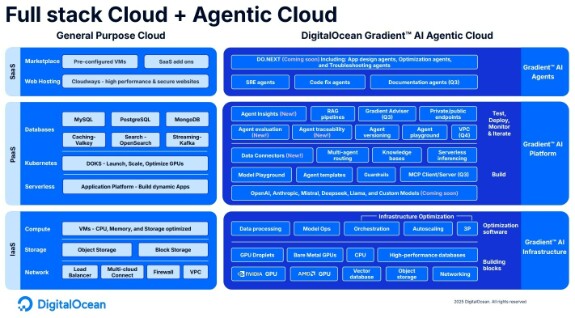

🚩 Gradient™ AI Platform — упрощает сборку агентных приложений, даёт управление данными/логикой, интегрируется с Anthropic, Meta, Mistral, OpenAI.

🚩 GPU-облако — коллаборация с AMD (Instinct MI325X; доступ к AMD Developer Cloud), плюс линейка NVIDIA-GPU для тренинга/инференса — «железная» база под рост AI-нагрузок.

Результат виден в метриках: во 2-м кв. AI/ML-выручка выросла более чем в 2 раза г/г, а общий Incremental ARR достиг $32 млн — максимум с 4К22.

📌 АТЛАНТ РАСПРАВЛЯЕТ ПЛЕЧИ

Во 2К25 DigitalOcean показал $219 млн выручки (+14% г/г), ARR $875 млн (+14%), EBITDA-маржу 41% и чистую прибыль в $37 млн. (маржа 17%).

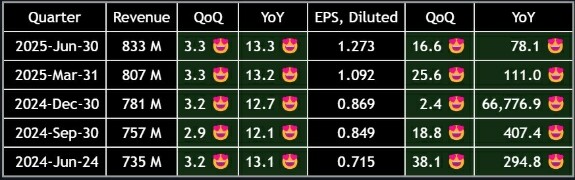

Компания подняла прогноз на 2025: выручка $888–892 млн, a EBITDA-маржа 39–40%, и — ключевое — Adjusted FCF-маржа 17–19% (рост на 100 б.п. к прежним ориентирам).

RPO подскочил до $53 млн (с $3 млн год назад) — отражение сдвига к приверженности достижения целей и большей предсказуемости.

Также важно, как именно достигается свободный денежный поток. Основная часть капитальных вложений пришлась на первое полугодие (в связи с новым центром обработки данных в Атланте), а затем их объём снижается. Одновременно компания переводит часть процесса по увеличению мощностей на аренду. Это сглаживает разовые пики затрат и поддерживает свободный денежный поток, не искажая отчёт о прибылях и убытках (где амортизация заменяется арендными платежами).

ИМХО - Рынок явно недооценивает этот способ управления капиталоёмкостью!

📌 ЛОЖКА ДЁГТЯ?

После выхода этой новости акции упали в пределах 10% - нужно разобраться... Для меня это было странным, так как я по другому воспринял данную новость. Итак, 18 августа выходит сообщение:

С моей точки зрения, компания сделала следующее:

- Поменяла старый долг на новый, более выгодный. Она взяла новый беспроцентный долг со сроком возврата в 2030 году. На эти деньги она досрочно погасила старый долг, который нужно было отдавать уже в 2026 году.

- Запланировала выкуп своих акций. Компания также выделила $100 миллионов, чтобы выкупать собственные акции с рынка (это часто делают, когда считают их недооценёнными).

В чём главный смысл этих действий?

Компания отодвинула срок возврата крупного долга далеко в будущее. Это снимает риски и даёт ей больше свободы и времени для управления финансами.

Ну лично я в этом негатива не вижу - собственно рынок тоже отыграл все потери почти сразу...

📌 ПОЧЕМУ ЭТА КОМПАНИЯ - ОДИН ИЗ МОИХ ФАВОРИТОВ?

Начну с оценки. По текущей цене $33 и ориентиру менеджмента на $890 млн выручки в 2025 году, грубо выходит около ~5,1 EV/Revenue (Стоимость предприятия/Выручка).

Этот мультипликатор показывает, сколько инвесторы готовы платить за каждый доллар выручки компании. Он особенно полезен для оценки технологических и растущих компаний, которые могут еще не иметь стабильной прибыли.

Компании из сектора SaaS исторически торгуются с высокими мультипликаторами благодаря подписной модели бизнеса и высокому потенциалу роста.

Для публичных SaaS-компаний средний мультипликатор EV/Revenue находится в диапазоне 6.0x - 7.4x.

Для публичных SaaS-компаний средний мультипликатор EV/Revenue находится в диапазоне 6.0x - 7.4x.

И это даже не хайп - в периоды ажиотажа на рынке (например, в 2021 году) эти значения могли взлетать до 18x и выше.

Таким образом, показатель DOCN на уровне ~5.1x находится ниже среднего по сектору публичных SaaS-компаний. Это может указывать на потенциальную недооцененность по сравнению с конкурентами.

Нужно ещё конечно корректировать этот показатель с учётом темпа роста бизнеса. Обычно, компании с ростом 30%+ имеют EV/Revenue больше 10. С ростом 15-25% это значение падает в диапазон 5х-10х.

С ростом около 14% в год, оценка DOCN в ~5.1x выглядит вполне адекватной и не завышенной.

Также я ставлю на улучшение FCF-профиля на фоне нормализации CapEx и использования лизинга - менеджмент уже поднял планку по FCF-марже. Баланс после рефинансирования стал предсказуемее, а buyback смягчает разводнение от опционов/конвертов.

Также я ставлю на улучшение FCF-профиля на фоне нормализации CapEx и использования лизинга - менеджмент уже поднял планку по FCF-марже. Баланс после рефинансирования стал предсказуемее, а buyback смягчает разводнение от опционов/конвертов.

Конечно, завершая статью стоит упомянуть и риски - они всегда есть! "Безрискового сыра - просто несуществует" ))

Можно ожидать реакцию со стороны гиперскейлеров (AWS/GCP/Azure), у которых явно ресурсов и устойчивости будет побольше - например "ценовая атака".

Можно ожидать реакцию со стороны гиперскейлеров (AWS/GCP/Azure), у которых явно ресурсов и устойчивости будет побольше - например "ценовая атака".

Также есть вопросики к лизинговой модели, которая с одной стороны снижает капитальные пики, но с другой - увеличивает обязательства по аренде. Нужно признать, что долг по-прежнему значимый — дисциплина по FCF тут будет критичным фактором.

Технически, цена всё ещё в зоне накопления - я не уверен, что мы сразу пойдём вверх, но пробой 50$ даст чёткий бычий сетап. Будем ждать...

Меня пока устраивает последовательный рост выручки и прибыли - разрыв между ценой и EPS усиливается - "пружина сжимается - иксы неизбежны!" )))

*Не является инвестиционной рекомендацией.

docn

research

Андрей

во второй половине 2026, не сейчас, а когда разгрузится сектор ии

Sep 09 2025 20:11

1

Дмитрий Солодин

Андрей, может быть и так да

Sep 10 2025 22:12

Soft Way

Отличный анализ, поддерживаю покупкой на 2%

Sep 10 2025 13:17

1

Анна Михеева

Ого! Любимое подъехадо - статистика, графики, столбики

Sep 10 2025 16:31

2

Дмитрий Солодин

27 января 2026 года = цена 67 баксов

Jan 27 17:02