#МАКРО - Крупные инвесторы ждут стагфляцию?

В этой статье разберём опрос Global Fund Manager Survey от BofA, который может пролить свет на то - как профессиональные инвесторы видят перспективы мировой экономики в ближайшие 12 месяцев?

📌 GLOBAL FUND MANAGER SURVEY

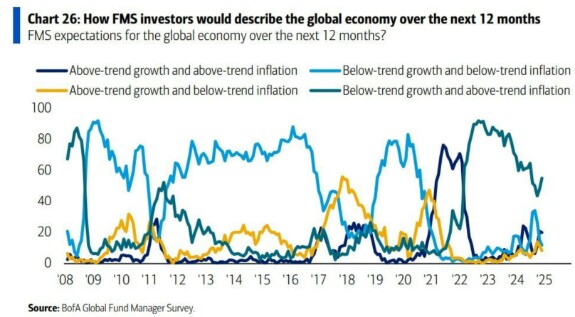

Итак, для начала взгляните на график:

❓Что показывает график?

Это динамика распределения мнений фонд-менеджеров по четырём сценариям с 2008 года по настоящее время. На вертикальной оси, в процентах, мы видим долю инвесторов, которые относятся к тому или иному сценарию на ближайшие 12 месяцев:

Тёмно-синим цветом отображены ожидания «Boom» – повышенный рост ВВП и высокая инфляция.

Жёлтым («Goldilocks» или «золотая середина»): высокий рост ВВП и ниже среднего инфляция.

Голубой (Stagnation или «Застой»)- ниже тренда рост ВВП и ниже тренда инфляция.

Тёмно-Зелёный («Stagflation» или Стагфляция): ниже тренда рост и выше тренда инфляция.

❓Как читать?

Высокие пики одной линии означают, что большинство участников опроса в тот момент ожидали именно этот сценарий. Соответственно, если линия уходит к нулю, это говорит о крайне низкой доле тех, кто считает данный сценарий вероятным.

📍 55% респондентов в данный момент считают, что в ближайшие 12 месяцев нас ждёт «Stagflation». Это самая высокая доля ожиданий стагфляции с июля 2024 года.

Стагфляция подразумевает сочетание низкого (или отрицательного) роста экономики и высокой инфляции.

Ожидания стагфляции зачастую приводят к более осторожной стратегии у крупных фондов, так как на фоне снижающейся экономической активности стоимость активов может падать, а высокая инфляция «съедает» часть доходов.

📍20% участников называют сценарий «Boom» — иными словами, предполагают, что рост экономики будет оставаться «выше тренда», а инфляция тоже будет устойчиво выше исторических средних.

Такой сценарий иногда встречается в фазах ускоренного роста экономики, когда спрос и доходы населения и бизнеса растут столь быстро, что и инфляция подтягивается вслед за ними.

Впрочем, «boom» не всегда позитивен для всех: если инфляция выходит из-под контроля, требуется ужесточать монетарную политику, что в итоге может привести к спаду.

📍12% инвесторов видят «Stagnation» или «Застой» — сочетание ниже тренда роста и ниже тренда инфляции. Причём это самый низкий показатель подобных ожиданий с июня 2024 года, что говорит об относительной слабости «дефляционных» взглядов: меньше участников верит в сценарий существенной дефляции или минимальной инфляции.

📍8% респондентов выбрали «Goldilocks» — ту самую «золотую середину», когда и рост выше среднего, и инфляция остаётся сдержанной.

Как правило, «Goldilocks» считается наиболее благоприятным сценарием для фондовых рынков и экономики в целом, поскольку сочетает в себе умеренно высокие прибыли и стабильные (или невысокие) темпы роста цен.

Однако, судя по опросу, инвесторы сейчас довольно скептичны относительно такого «счастливого» исхода.

📌 АНАЛИЗ ДАННОГО ОПРОСА

Если просмотреть весь временной ряд, можно заметить, с началом пандемии COVID-19 в 2020 году произошёл резкий сдвиг ожиданий:

🔴 ослабление экономической активности (локдауны, падение потребительского спроса), затем

🟢 беспрецедентные стимулы (как монетарные, так и фискальные) в 2021 году.

🟢 беспрецедентные стимулы (как монетарные, так и фискальные) в 2021 году.

На этом фоне линия «Boom» резко подскакивает, когда инвесторы стали закладываться на мощное V-образное восстановление, и одновременно выросли опасения перегрева (а значит, и стагфляции).

2022–2023: Скачки инфляции (особенно на фоне энергетического кризиса и возобновления потребительского спроса) сместили баланс в сторону «Stagflation» и «Boom» (чередуясь при публикации статистики по CPI, ставкам, ВВП).

Видно, что число «Goldilocks»-оптимистов в этот период упало ближе к нулю.

Текущий момент (2024–2025): Сильный сдвиг в сторону стагфляционного сценария. Минимальная доля «Goldilocks» говорит о том, что рынок в целом не видит простых путей к стабильному росту.

❗️ Причины столь высоких ожиданий стагфляции

1️⃣Продолжение жёсткой монетарной политики

Центробанки крупнейших стран долгое время боролись с инфляцией путём повышения ставок. Высокие процентные ставки уменьшают инвестиционную активность и замедляют экономический рост.

2️⃣Замедление глобального роста

В 2023–2024 мы наблюдали, как темпы роста в США, Китае, Европе постепенно снижались (или, в случае Китая, росла неопределённость в отношении рынка недвижимости и внутреннего спроса). Если рост недостаточный, а инфляция всё ещё высока, это классический рецепт стагфляции.

3️⃣Ценовое давление на сырьевых рынках

Геополитические риски, конфликты и перебои в поставках энергоносителей могут сохранять высокие цены на нефть и газ, поддерживая инфляцию, одновременно подавляя потребительскую активность и тормозя экономический рост.

4️⃣Сокращение маржей и корпоративных прибылей

Высокая инфляция и более высокие затраты на рабочую силу, сырьё и логистику могут «съедать» прибыль компаний, что в долгосрочной перспективе приводит к замедлению инвестиций в развитие. Это также подпитывает ожидания ниже трендового роста.

📌 КАКИЕ ВЫВОДЫ МОЖЕТ СДЕЛАТЬ ЧАСТНЫЙ ИНВЕСТОР?

💥 Инвесторы проявляют осторожность

Высокий процент голосующих за «Stagflation» говорит о том, что управляющие фондами готовятся к более сложному макросценарию.

Это может означать:

✅ Повышенное внимание к защитным активам (золото, облигации с коротким сроком погашения, акции устойчивых секторов вроде коммунальных услуг или потребительских товаров).

✅ Более тщательный отбор акций и секторов, способных сохранять прибыль даже в условиях экономического спада.

💥 Риск «Boom» всё ещё существует

20% — это не маленькая доля, учитывая общую поляризацию мнений. Значительная часть рынка считает, что при сохранении низкой безработицы и поддержке спроса на определённые товары и услуги мы можем увидеть период быстрого роста экономики (может быть, даже перегрев).

Если инфляция окажется «управляемой», а рост зарплат и инноваций подтянет корпоративные прибыли, то фондовый рынок может продолжить ралли.

💥 «Goldilocks» как благоприятный, но маловероятный сценарий

Всего 8% опрошенных верят в «идеальные» условия, когда рост выше среднего, а инфляция удерживается на низких уровнях. Это говорит о том, что инвесторы не видят факторов, которые смогут резко охладить инфляцию без ущерба для экономической активности.

💥 Стратегия на случай стагфляции

Для профессионального инвестора или управляющего портфелем сценарий стагфляции — один из самых сложных, так как одновременно страдают и акции (из-за замедления экономического роста) и облигации (из-за возросших процентных ставок и высокого инфляционного давления).

Часто в таких условиях:

✅ Снижается доля долгосрочных облигаций в пользу более коротких бумаг.

✅ Увеличивается кэш и защитные инструменты (золото, сырьевые активы, иногда недвижимость).

✅ Делается акцент на «ценовых лидерах» (value-акции) и, возможно, на дивидендных аристократах для компенсации инфляционных потерь.

Геополитические факторы, споры о потолке госдолга, ситуация вокруг глобальных торговых отношений (например, США–Китай) — всё это добавляет напряжения.

Инвесторы предпочитают более «консервативные» сценарии в своей оценке будущего, и потому склонны ставить на стагфляционный сценарий, если не видят чётких драйверов ускорения роста при одновременном снижении инфляции.

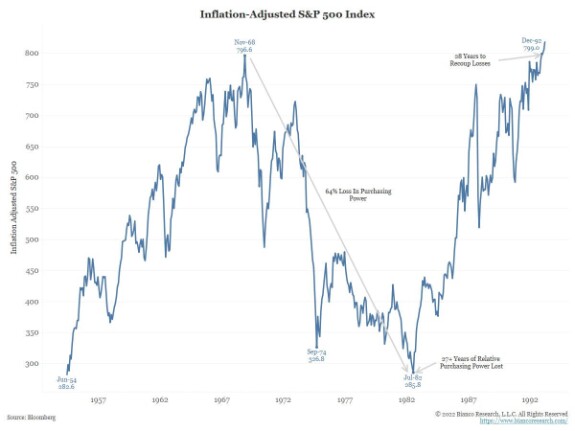

❓Возникает вопрос: Чем так опасна для инвестора стагфляция?

⚡️ Период 1970-1980 = это был классический сценарий стагфляции...

👇 На этой диаграмме показано, что инфляция 1960-х и 1970-х годов уничтожила 64% прироста акций после инфляции к 1982 году (то есть инфляция превзошла акции на 64 %).

Лишь в 1992 году, спустя 28 лет, акции наконец начали опережать накопленную инфляцию с 1966 года...

📌 СТАГФЛЯЦИЯ ОБЫЧНО СОЗДАЁТ ТОВАРНЫЕ СУПЕР-ЦИКЛЫ

📌 СТАГФЛЯЦИЯ ОБЫЧНО СОЗДАЁТ ТОВАРНЫЕ СУПЕР-ЦИКЛЫ

Стагфляция (напомню, что это сочетание низкого роста ВВП при высокой инфляции) исторически сопровождается или вызывает сырьевые суперциклы.

Во время стагфляции инфляция часто подпитывается ростом цен на сырьевые товары (энергоресурсы, металлы, сельхозпродукты). Это может быть вызвано:

Дефицитом предложения: Например, геополитические конфликты или перебои в логистике, как это было с нефтью в 1970-х годах.

Повышенным спросом на сырьевые активы как защитный инструмент: В условиях инфляции инвесторы часто используют товары (commodities) как хедж, что дополнительно увеличивает их цену.

Таким образом, высокие цены на сырьё становятся как причиной, так и следствием инфляции, поддерживая сырьевой цикл.

Помимо этого фактора, существуют и другие. Например ограниченность предложения. Все мы знаем, что инвестиции в добычу сырья (нефть, газ, металлы) требуют времени и значительных капитальных затрат. В условиях экономической неопределённости компании могут замедлить разработку новых месторождений или проектов, что ограничивает рост предложения. Это создаёт структурный дефицит, который усугубляет рост цен на сырьё.

Стагфляция нередко совпадает с событиями, которые влияют на глобальные поставки сырья.

Примеры:

⚡️ В 1970-е годы нефтяной кризис (эмбарго ОПЕК) вызвал резкий рост цен на нефть, что стало одним из триггеров стагфляции.

⚡️ В 2020-е годы мы наблюдаем, как санкции, конфликты и климатические изменения влияют на доступность ключевых товаров (например, газа, нефти, удобрений).

Геополитические события часто становятся катализатором сырьевых супер-циклов, особенно в условиях высокой инфляции.

Стоит ли ожидать таких событий в ближайшее время?

Мне кажется текущая геополитическая разбалансированность настолько очевидна всем, что вполне можно ожидать таких событий, как резкое изменение цепочек поставок, маршрутов доставки и соответственно изменение стоимости товаров и т.д....

Как пример - в 2025 году скорее всего Украина прекратит транзит российского газа в ЕС, что может существенно изменить энергетический баланс в регионе. Также можно привести в качестве примера вступление в должность Трампа, который обещал "каждому раздать по новому тарифу" - что также может поменять традиционные цепочки поставок (ну или как минимум удорожать их).

Во время стагфляции финансовые активы (акции, облигации) теряют привлекательность из-за снижения корпоративных прибылей (низкий рост ВВП), а также из-за падения стоимости облигаций из-за высокой инфляции и роста процентных ставок.

Инвесторы начинают искать защиту и диверсификацию в сырьевых товарах и реальных активах, таких как:

✅ Золото (традиционный инструмент хеджирования инфляции).

✅ Нефть, газ, медь (базовые ресурсы для экономики).

Этот приток капитала увеличивает спрос на сырьё, разгоняя цены и поддерживая супер-цикл.

Также стоит отметить, что стагфляция часто происходит на фоне перехода к новому экономическому циклу, который требует значительного перераспределения ресурсов. Например, переход на зелёную энергетику в 2020-х годах потребовал огромного объёма металлов (медь, литий, кобальт), что способствовало к росту цен в 2022-2023 гг.

Эти структурные изменения формируют долгосрочный спрос на сырьё, поддерживая супер-цикл.

Во время стагфляции центральные банки пытаются бороться с инфляцией путём повышения процентных ставок, что ограничивает доступность капитала для новых инвестиций (особенно в рискованные и капиталоёмкие проекты, такие как добыча нефти и газа) и усиливает дефицит предложения сырья, так как инвесторы становятся менее склонны финансировать долгосрочные проекты.

Исторические примеры

💥1970-е годы:

Нефтяные шоки стали основой для сырьевого супер-цикла. Высокие цены на нефть подтолкнули инфляцию, а ограниченное предложение сырья вызвало рост цен на металлы, золото и сельхозтовары.

💥2020-е годы:

Пандемия COVID-19, за которой последовали сбои в цепочках поставок и геополитические конфликты (например, война в Украине), также вызвали значительный рост цен на сырьё.

Итак, стагфляция создаёт условия, когда инфляция подпитывается ростом цен на сырьё, а дефицит предложения (вызванный геополитикой или экономической неопределённостью) только усугубляет ситуацию.

В такие периоды сырьевые рынки становятся «основным бенефициаром», так как ограниченное предложение встречается с растущим спросом, что формирует основы для сырьевого супер-цикла.

Для инвесторов такие периоды становятся моментом для увеличения позиций в реальных активах и товарах как части стратегии защиты капитала.

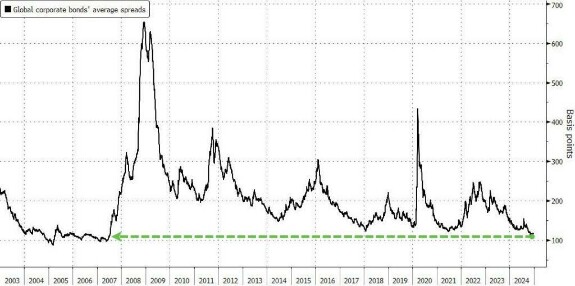

📌 А ЧТО ГОВОРИТ НАМ РЫНОК ДОЛГА?

Давайте взглянем на график ниже, который представляет собой средние спреды корпоративных облигаций (Global Corporate Bonds Average Spreads), выраженные в базисных пунктах (bps):

Этот показатель является важным индикатором состояния кредитного рынка и доверия инвесторов к корпоративному сектору.

Данный спред корпоративных облигаций измеряет разницу доходности между корпоративными облигациями и государственными облигациями.

Высокий спред говорит о повышенных рисках корпоративного сектора — инвесторы требуют большего дохода за риск дефолтов.

Низкий спред указывает на улучшение рыночных условий и доверия к корпоративному сектору.

В 2008–2009 гг. финансовый кризис (Lehman Brothers и другие события) вызвал резкий рост спредов выше 600 базисных пунктов. Это был период максимального стресса на рынке.

В 2020 году мы увидели новый пик - пандемия COVID-19 снова привела к всплеску спредов до ~400 bps, отражая кризис ликвидности и экономическую неопределённость.

Сейчас спреды находятся на исторически низких уровнях (около 100 базисных пунктов), что указывает на стабильность корпоративного сектора и высокое доверие инвесторов.

На фоне доминирующих ожиданий стагфляции, о которых я писал выше, низкие спреды могут показаться нелогичными. Если инвесторы закладываются на сочетание слабого экономического роста и высокой инфляции, то логично было бы ожидать роста спредов. Но этого не происходит...

❗️ Возможные причины:

Высокая ликвидность на рынке: несмотря на повышение ставок, корпоративные заёмщики ещё не столкнулись с массовым рефинансированием под более высокие проценты.

Сильные балансы компаний: корпоративный сектор в целом стабилен, а уровень дефолтов остаётся низким.

Спрос на облигации: в условиях рыночной неопределённости облигации (даже корпоративные) остаются популярным инструментом для диверсификации портфелей.

Стабильность спредов показывает, что инвесторы не ожидают немедленного кризиса в корпоративном секторе.

Но нужно понимать, что если ставки останутся высокими, а экономика продолжит замедляться, спреды могут начать расти. Исторически это происходило с некоторым временным лагом.

Низкие спреды могут также означать, что рынки недооценивают риски, связанные с ростом процентных ставок, замедлением экономики и возможным увеличением дефолтов в будущем.

Учитывая, что ФРС и другие центробанки продолжают сохранять ставки на высоком уровне, увеличение стоимости долга для компаний неизбежно, что может привести к постепенному росту спредов в 2025 году. Внимательно следим и за этим параметром тоже...

*Не является инвест-рекомендацией

макро

investing