Агентный ИИ: Великая перестановка на рынке объемом $700 млрд

СТРУКТУРНЫЙ РАЗЛОМ ИНДУСТРИИ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ

Индустрия прикладного ПО, текущий объем которой составляет $700 млрд, входит в фазу глубочайшей структурной трансформации со времен перехода в облако.

Аналитики Bloomberg Intelligence фиксируют переход от парадигмы SaaS (Software-as-a-Service) к Agentic AI — автономным системам, способным исполнять бизнес-цели без прямого участия человека.

По их прогнозам, к 2035 году рынок расширится до $1,8 трлн (CAGR 10,7%), однако это расширение будет сопровождаться радикальным перераспределением капитала.

- Агентный ИИ — это не эволюционное обновление интерфейса, а «разрушительная сила» (disruptive force), меняющая саму ДНК отрасли.

Ценность окончательно мигрирует от «слоя взаимодействия» (Engagement Layer) к «системам записи» (System of Record) и инфраструктуре.

- В этой реальности традиционные бизнес-модели, построенные на подписках за рабочее место (seat-based), сталкиваются с экзистенциальным риском, в то время как владельцы проприетарных данных и детерминированных процессов готовятся к захвату маржи.

ПОБЕДИТЕЛИ

В эпоху автономных агентов наличие проприетарных данных и контроль над физической или регуляторной инфраструктурой становятся абсолютными защитными рвами.

Microsoft (MSFT), Alphabet (GOOGL) и Amazon (AMZN) обладают «тройной экспозицией», минимизирующей риски замещения. Azure, Google Cloud и AWS выступают фундаментальными площадками для оркестрации агентов.

Важное преимущество Alphabet — собственные чипы TPU, обеспечивающие структурное преимущество по стоимости инференса. Для этих гигантов агентная экономика — это прежде всего взрывной рост спроса на вычислительные мощности (Compute) и хранилища.

Компании, чьи данные слишком критичны и защищены для передачи внешним агентам, превращают ИИ в акселератор маржи:

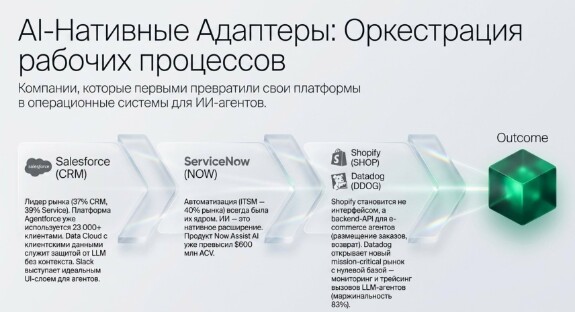

- Salesforce (CRM): Доля рынка 37–39% в ключевых сегментах и запуск Agentforce (23000+ клиентов) подтверждают статус лидера. Использование Data Cloud делает их агентов контекстно-зависимыми, чего не могут достичь универсальные LLM.

- ServiceNow (NOW): Лидер в ITSM (40% рынка). Агентная эпоха — естественное расширение их core-бизнеса детерминированных workflow. Продукт Now Assist уже показал ACV свыше $600 млн в 2025 году.

- SAP (SAP): Bloomberg Intelligence классифицирует SAP как ключевой API-слой в стеке ИИ-агентов. ERP-данные (финансы, налоги, закупки) требуют стопроцентной точности. Агенты Joule работают внутри системы, делая интеграцию внешней ИИ-среды через SAP неизбежной, а не обходной.

- Workday (WDAY): Несмотря на падение акций на 38% YTD, Bloomberg Intelligence считают это избыточной реакцией рынка. Контроль над данными HCM (65% компаний Fortune 500) и недавние поглощения Sana, Paradox и FlowiseAI ускоряют нативную агентную трансформацию. Регуляторная сложность Payroll-процессов защищает WDAY от диспозиции.

В секторах EDA (автоматизация проектирования чипов) риск диспозиции оценивается Bloomberg Intelligence как минимальный (1/10).

- Synopsys (SNPS) и Cadence (CDNS) удерживают 73% рынка.

Их защитный ров — PDK-сертификация (Process Design Kit) и глубокая привязка к foundry-процессам (TSMC, Samsung), которые невозможно обойти с помощью сторонних LLM.

Аналогично Veeva Systems (VEEV) защищена комплаенс-барьерами FDA в Life Sciences.

ГРУППА РИСКА

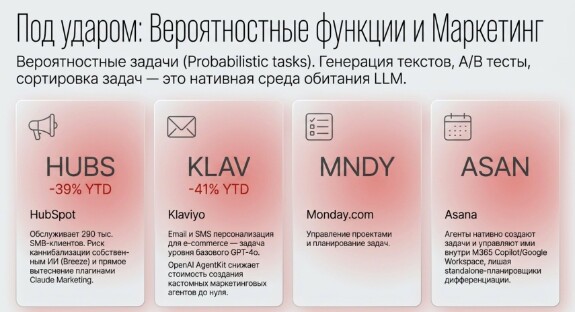

Наиболее уязвимая группа — компании, чья ценность сосредоточена в «интерфейсном слое» (Interface Layer) и автоматизации «вероятностных» (probabilistic) задач, таких как маркетинг, копирайтинг и базовое планирование.

HubSpot (HUBS) и Klaviyo (KLAV) находятся в эпицентре шторма. Вероятностные задачи (сегментация, генерация кампаний) нативно поглощаются моделями уровня GPT-4o или Claude.

Появление Claude Cowork с маркетинговыми плагинами позволяет управлять CRM напрямую, делая проприетарные интерфейсы избыточными. Рыночная оценка этого риска уже отражена в падении HUBS на 39% и KLAV на 41% YTD.

Кризис управления задачами Monday.com (MNDY) и Asana (ASAN) сталкиваются с девальвацией своего UI. Протоколы вроде MCP позволяют ИИ-агентам использовать эти инструменты лишь как коннекторы данных (backend).

Пользователю не нужен интерфейс Asana, если агент планирует задачи и обновляет статусы через API.

- Bloomberg Intelligence классифицирует это как «Engagement Layer Displacement» — вытеснение интерфейса.

КОММОДИТИЗАЦИЯ И ПОТЕРЯ ДАННЫХ

- ZoomInfo (ZI): Веб-агенты с функциями браузинга в реальном времени уничтожают ценность статических баз данных. Падение на 43% YTD — подтверждение того, что LLM заменяют Data Enrichment.

- Zoom (ZM): Функции саммари (Copilot-уровень) стали базовой функцией гиперскейлеров (Teams/Meet). Zoom не владеет ни календарем, ни workflow-данными, что ведет к быстрой потере дифференциации.

- GoDaddy (GDDY): Агенты Anthropic и OpenAI теперь способны генерировать сайты и маркетинговый контент напрямую, атакуя 35% выручки компании в сегменте Applications & Commerce.

ТЕКТОНИЧЕСКИЕ СДВИГИ

Экономика ПО проходит через радикальный пересмотр основ прибыльности и стандартизации.

- Bloomberg Intelligence прогнозирует закат эры «Seat-based» подписок: их доля в выручке упадет с текущих 60% до 30% в течение десятилетия.

На смену приходит модель «Outcome-based» (оплата за результат), доля которой вырастет с 2% до 60% с CAGR 30%.

Это создаст краткосрочную волатильность ARR, что уже привело к компрессии медианного мультипликатора P/S сектора до 3,8x (против исторического среднего 8,5x).

Интеллектуальная нагрузка на системы обходится дорого: затраты на inference в 6–13 раз выше, чем у традиционных облачных функций.

Поскольку вендоры вынуждены абсорбировать эти расходы в рамках текущих контрактов до завершения перехода на Outcome-based прайсинг, Bloomberg Intelligence ожидает сокращения валовой маржи SaaS-компаний на 100–900 б.п.

Разрушитель интеграционных рвов

MCP Model Context Protocol (MCP) — ключевой технологический дистраптор. К январю 2026 года ожидается 160 млн загрузок протокола.

- MCP стандартизирует способ, которым ИИ-агенты «общаются» с приложениями, разрушая защитные рвы, построенные на сложности кастомных интеграций.

- Это облегчает смену вендоров и усиливает позиции агентных платформ над прикладным ПО.

ИНВЕСТИЦИОННЫЕ ТЕЗИСЫ

Bloomberg Intelligence рекомендует инвесторам проводить четкую границу между «Copilot-решениями» (ассистенты) и «Agentic-решениями» (автономия).

- Настоящая ценность мигрирует от того, как пользователь нажимает кнопки, к тому, какой бизнес-результат выдает автономная система.

СВОДНАЯ ТАБЛИЦА КЛАССИФИКАЦИИ РИСКОВ

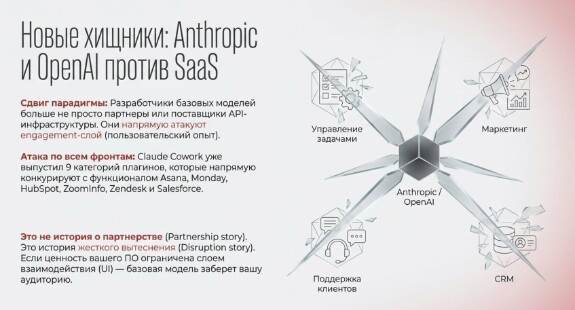

- Anthropic и OpenAI — прямые конкуренты: Инструменты вроде Claude Cowork перестали быть партнерами SaaS. Это дистрапторы «слоя взаимодействия» (Engagement Layer), превращающие приложения в безликие бэкенды.

- Данные — единственный ров: В мире, где UI обесценен, выживают только владельцы уникальных данных (System of Record). Компании без «рва данных» (Zoom, Asana) станут коммодитизированными утилитами.

- Идентификация возможностей: Падение Workday (-38% YTD) Bloomberg Intelligence считают фундаментально неоправданным. Compliance-природа продукта и контроль над HR-данными делают компанию устойчивой к замещению, несмотря на рыночный пессимизм.

- Стратегический сдвиг: Маржа будет сосредоточена у тех, кто контролирует инференс и результат, а не у тех, кто предоставляет удобную среду для ручного ввода данных.

*Статья написана на основе исследования Bloomberg Intelligence «Agentic AI 2026 Outlook: Disrupting the $700 Billion Application-Software Industry», апрель 2026.

ии

ai

investing

BOOST

Спасибо большое за статью, многое стало понятно

Jun 07 13:51

1

Svetlana Lukina

Благодарю за полезный блок информации. Теперь по MNDY и KLAV есть понимание рисков.

Jun 07 14:47

1