#МАКРО - Про "хрупкость" экономики потребления США

В этой статье мы подробно обсудим «разрыв» между доходами, сбережениями и стоимостью жизни, а также последствия наращивания потребительского долга для экономики США.

📌 В ЧЁМ ПРОБЛЕМА?

Одна из ключевых проблем современной американской экономики – это растущая зависимость потребителей от заёмных средств.

Этому способствовали следующие факторы:

1️⃣ Исторически низкие процентные ставки

В течение многих лет (особенно после кризиса 2008 года) ФРС поддерживала крайне низкие процентные ставки, чтобы стимулировать экономический рост. В результате и банки, и другие финансовые институты предлагали кредиты на относительно выгодных условиях.

Это привело к тому, что «брать в долг» стало для рядового американца не только стандартной практикой, но и зачастую основным способом финансировать крупные покупки — автомобили, дома, образование и даже повседневные расходы.

2️⃣ Рост потребительских долгов и кредитных карт

В США крайне развита культура использования кредитных карт. Для большинства граждан это основной инструмент ежедневных покупок, а не редкая emergency-карта. Со временем люди привыкают жить в долг, а из-за простоты доступа к кредитным картам многие не осознают всей тяжести бремени по их погашению.

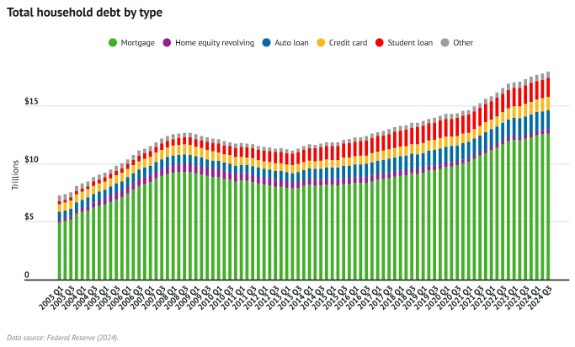

В результате совокупная задолженность по кредитным картам и потребительским кредитам в США постоянно бьёт рекорды.

Это повышает уязвимость экономики: любые колебания процентных ставок или личных доходов могут обернуться неплатёжеспособностью значительной части населения.

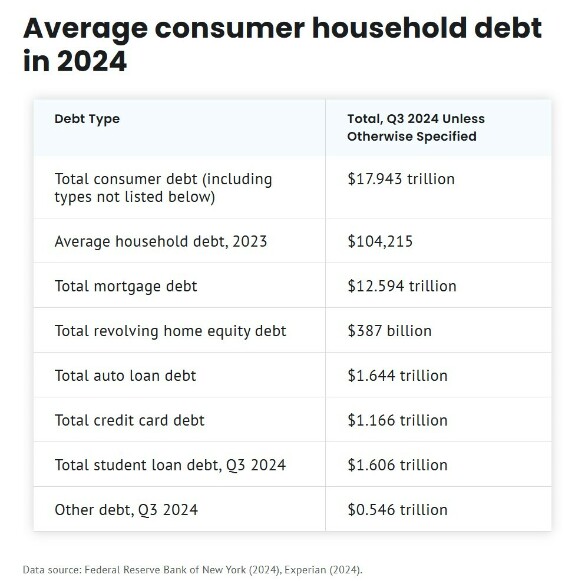

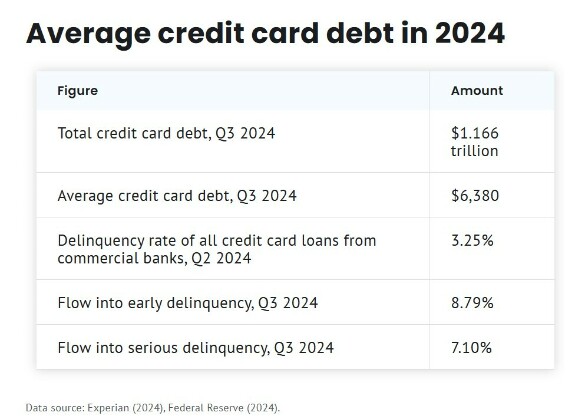

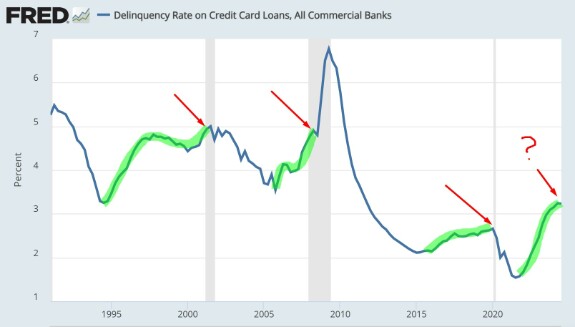

В 2024 году средний долг по кредитным картам в США превышал 6300$, при этом просроченные платежи (Delinquency Rate) превысили 3%:

Обратите внимание, что тенденция к росту этого показателя как правило предшествовала периоду рецессии в экономике:

3️⃣ Низкий рост реальных доходов и неравенство

За последние десятилетия реальная заработная плата (с учётом инфляции) для среднестатистического американца росла довольно скромно, тогда как расходы — особенно на образование, здравоохранение и жильё — существенно увеличивались.

Многие семьи, чтобы сохранить привычный уровень жизни, вынуждены всё активнее залезать в долги.

Разрыв между верхними слоями населения и средним классом тоже играет свою роль: когда значительная часть населения не имеет больших сбережений и при этом сталкивается с растущими расходами, она неизбежно обращается к заёмным средствам.

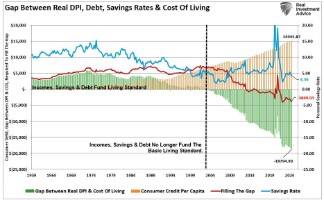

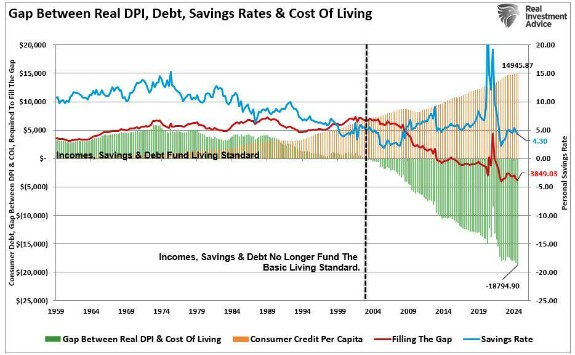

График ниже наглядно показывает, как реальный располагаемый доход (Real DPI), личные сбережения и стоимость жизни во всё меньшей степени «стыкуются» друг с другом:

📍 Что на графике?

На графике представлены следующие данные:

Gap Between Real DPI & Cost Of Living (Разрыв между реальным располагаемым доходом и стоимостью жизни) - зелёная область:

показывает разницу между реальным располагаемым доходом на душу населения (Real DPI) и стоимостью жизни. Положительные значения означают, что доходы превышают стоимость жизни, а отрицательные - что доходы не покрывают затраты на базовые нужды.

Consumer Credit Per Capita (Потребительский кредит на душу населения) - оранжевая область:

отражает уровень среднего потребительского долга на душу населения.

Savings Rate (Уровень сбережений) - синяя линия (с правой вертикальной шкалой):

отражает уровень личных сбережений населения в процентах от доходов. Положительные значения означают накопление сбережений, а отрицательные - их снижение или заимствование.

📍 Как трактовать этот график?

Попросту говоря, средний американец уже не может покрыть свои базовые расходы (стоимость жизни) только доходом и накоплениями. Чтобы сохранить привычный уровень потребления, приходится прибегать к долгам.

Такая ситуация, когда люди вынуждены брать кредиты, чтобы «свести концы с концами», может в короткой перспективе поддерживать экономическую активность. Ведь если потребитель занимает деньги и тратит их, в экономике растёт спрос, компании получают выручку, формируется впечатление, что «всё идёт своим чередом».

Однако, в долгосрочной перспективе растущее долговое бремя несёт серьёзные риски – не только для самого потребителя, но и для всей экономики в целом.

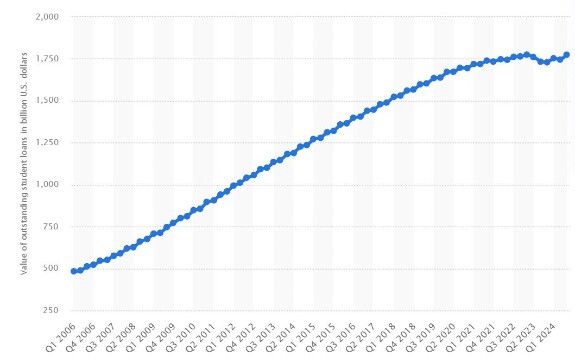

4️⃣ Студенческие кредиты и проблема образования

Ещё одна важная статья расходов, где заёмные средства заняли центральное место, — это высшее образование.

Студенческие кредиты в США растут колоссальными темпами: молодёжь начинает карьеру уже с высокой долговой нагрузкой.

Это откладывает создание сбережений, покупку жилья, брак и рождение детей — то есть «зависает» целое поколение, затрудняя будущее развитие экономики.

В 3 квартале 2024 года общая стоимость непогашенного студенческого долга превышала 1,7 трлн$!

5️⃣ Системный риск для экономики

Высокий уровень закредитованности населения делает экономику уязвимой к любым колебаниям на рынке труда, изменениям процентных ставок и корректировкам финансовой политики. Если, например, Федеральная резервная система повышает ставки, то обслуживание долга (по кредиткам, ипотекам, студенческим займам) дорожает.

Это может спровоцировать волну неплатежей, падение потребительского спроса и последующий экономический спад.

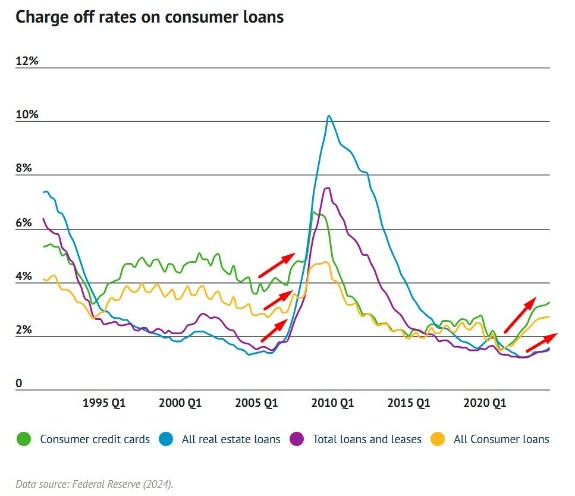

На текущий момент "списание" безнадёжных потребительских долгов приобретает устойчивый тренд:

6️⃣ Потребление «за счёт будущего»

Американская экономика во многом держится на высоком внутреннем спросе. При этом, если спрос подогревается в основном кредитами, то текущая «псевдо-активность» может не иметь крепкой базы:

Фактически люди тратят ещё не заработанные деньги!

Когда цикл кредитования становится спиралью (чтобы погасить старые долги, приходится брать новые), нарушается естественный баланс сбережений и инвестиций.

В долгосрочной перспективе это создаёт риски «перегрева» и затяжных периодов корректировки, когда потребители будут вынуждены существенно сократить траты из-за непосильных долгов.

7️⃣ Психологический и культурный фактор

В американской культуре кредит зачастую рассматривается не как что-то опасное или «последняя мера», а как нормальный инструмент для улучшения качества жизни здесь и сейчас.

Постоянная реклама, высокая конкуренция финансовых учреждений, маркетинг банковских карт и простой онлайн-доступ к займам (через приложения и цифровые платформы) усиливают эту тенденцию.

В результате люди всё меньше задумываются о возможных долгосрочных последствиях.

📌 КАК ВОЗНИК «РАЗРЫВ» МЕЖДУ ДОХОДАМИ И РАСХОДАМИ?

📌 КАК ВОЗНИК «РАЗРЫВ» МЕЖДУ ДОХОДАМИ И РАСХОДАМИ?

⚡️ Рост стоимости жизни.

Сюда относится удорожание жилья, коммунальных услуг, образования, медицины, а также непрямые расходы (транспорт, детские сады и т. д.).

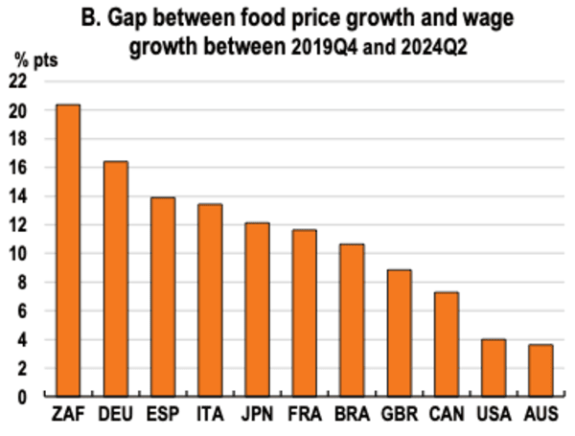

В качестве примера можно привести данное исследование по разным странам, включая и США:

Реальность такова, что рост заработной платы во всех экономиках не поспевает за ценами на продукты питания.

Эта диаграмма демонстрирует разрыв между совокупным изменением цен на продукты питания с четвёртого квартала 2019 года по второй квартал 2024 года и изменением номинальной заработной платы за тот же период времени.

В итоге, даже при «приличном» уровне номинальной зарплаты у людей остаётся всё меньше свободных средств после расчётов по базовым обязательным платежам.

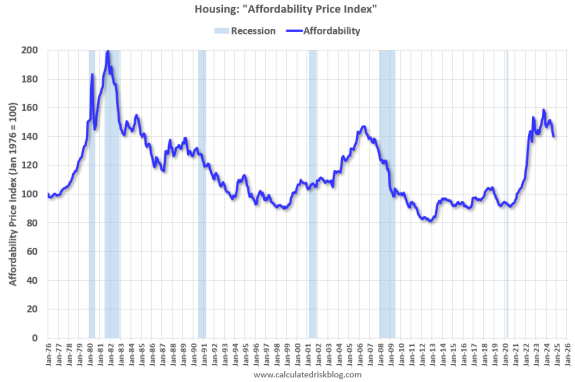

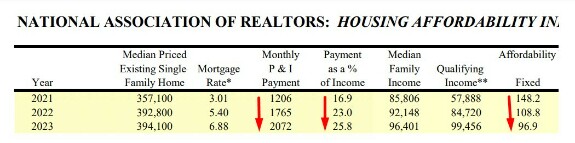

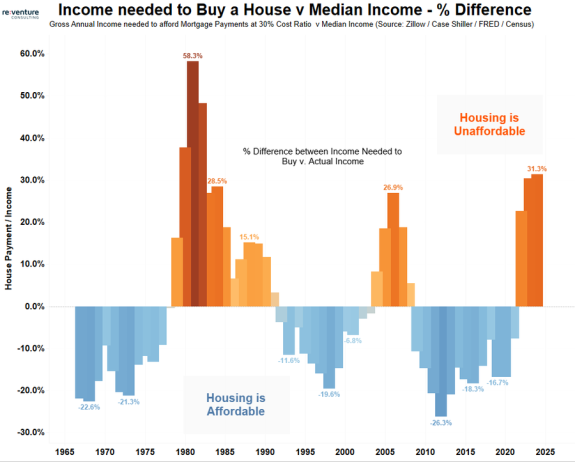

Также в последние годы серьёзной проблемой стала и недоступность жилья в США:

Можно также привести и такой график:

Оранжевые столбцы означают, что рост цен на жилье и ставок по ипотеке опережает рост доходов, тогда как синие столбцы означают, что рост доходов опережает рост цен на жилье и ставок по ипотеке.

⚡️ Изменение структуры потребительских привычек.

Со временем повышаются стандарты потребления: люди хотят лучшее жильё, более дорогие автомобили и активнее пользуются кредитными картами для покрытия расходов.

Это приводит к тому, что при замедляющемся (или недостаточном) росте зарплат и постоянном удорожании «минимального набора благ» человек вынужден искать дополнительные источники финансирования, в первую очередь – потребительский кредит.

📌 ПОЧЕМУ ПОТРЕБИТЕЛЬСКИЙ ДОЛГ В КРАТКОСРОЧНОЙ ПЕРСПЕКТИВЕ ПОДДЕРЖИВАЕТ ЭКОНОМИКУ?

⚡️ Рост спроса.

Когда люди занимают деньги, они тут же тратят их на товары и услуги.

Это приводит к увеличению выручки компаний, а иногда и к созданию новых рабочих мест.

В ВВП США большая часть приходится именно на потребительские расходы, поэтому потребительский кредит оживляет экономику и способствует росту ВВП.

⚡️ Иллюзия благополучия.

Пока процентные ставки низкие и люди могут обслуживать свой долг, формируется впечатление, что уровень жизни повышается, а экономика процветает.

Высокий уровень розничных продаж, растущие прибыли компаний, оптимистичные отчёты о рынке труда – все эти факторы могут скрывать фундаментальные дисбалансы.

📌 ДОЛГОСРОЧНЫЕ ПОСЛЕДСТВИЯ

⚡️ Замедление роста экономики.

Постоянное увеличение долговой нагрузки непременно приводит к тому, что всё большая часть доходов потребителей уходит на обслуживание процентов и выплату основной суммы долга.

Это снижает будущие потребительские расходы, ведь на «новые покупки» остаётся меньше денег.

⚡️ Уязвимость при повышении ставок.

Если Федеральная резервная система продолжит удерживать ставки на относительно высоких уровнях (или даже поднимет их выше), стоимость обслуживания долга вырастет.

Это может вызвать рост неплатёжеспособности и снижение потребления.

Для экономики подобная ситуация опасна рецессионными процессами.

⚡️ Финансовая нестабильность домохозяйств.

Домохозяйства, уже влачащие на себе бремя значительного долга, рискуют столкнуться с непредвиденными обстоятельствами (потеря работы, болезнь, снижение дохода), и тогда единственным выходом станет либо реструктуризация, либо банкротство.

В период экономических потрясений или кризиса такие массовые банкротства могут вызвать эффект «снежного кома» и ещё больше ударить по финансовой системе.

⚡️ Социальные последствия.

Увеличение разрыва между богатыми и бедными (и между поколениями – поскольку более молодым сложнее начинать жизнь с уже высокими долгами) может привести к нестабильной социальной обстановке.

Рост долговой нагрузки и отсутствие ощутимого роста реальных зарплат нередко сопровождаются психологическим стрессом, ухудшением качества жизни и общим недоверием к финансовым институтам.

📌 ВЛИЯНИЕ НА ИНВЕСТИЦИОННЫЙ И ФИНАНСОВЫЙ РЫНОК

🔴 Сокращение потребительских расходов

Для инвесторов важно понимать, что чрезмерная долговая нагрузка – это уменьшение потребительского спроса в будущем. Если люди будут вынуждены всё больше денег отдавать на обслуживание кредитов, у них останется меньше средств на discretionary spending (добровольные, «необязательные» траты).

👉 Это может негативно отразиться на компаниях в сферах розничной торговли, товаров длительного пользования, развлечений и т. д.

🔴 Повышение процентных ставок и стоимость капитала

Высокие ставки усложняют не только жизнь рядового потребителя, но и удорожают заимствования для бизнеса.

👉 Это может снизить корпоративные прибыли и ограничить компании в развитии, что в конечном итоге сказывается на динамике фондового рынка.

🔴 Перспектива коррекции на рынке недвижимости

Одной из самых "кредито-зависимых" отраслей является недвижимость. Если ставки по ипотеке высоки, спрос на недвижимость может падать, что приводит к стагнации или даже снижению цен.

👉 Это уже начало проявляться в некоторых регионах США, и дальнейшее ужесточение финансовых условий только усилит тенденцию.

📣Совет:

В периоды, когда становится ясно, что потребительский спрос может быть ограничен долговой нагрузкой, инвесторы могут переключаться на более «защитные» сектора и инструменты. Компании, особенно «слабые» с точки зрения рентабельности, могут оказаться не в лучшем положении.

📌 ВОЗМОЖНЫЕ СЦЕНАРИИ РАЗВИТИЯ СОБЫТИЙ

🤔 Снижение процентных ставок

Теоретически ФРС может снова перейти к циклу "сверх-мягкой политики", чтобы облегчить долговое бремя и простимулировать экономику.

Однако, высокий уровень инфляции в последние годы затрудняет этот шаг, поэтому монетарные власти не смогут бесконечно «кормить» экономику дешёвыми деньгами, опасаясь раскручивания инфляционной спирали.

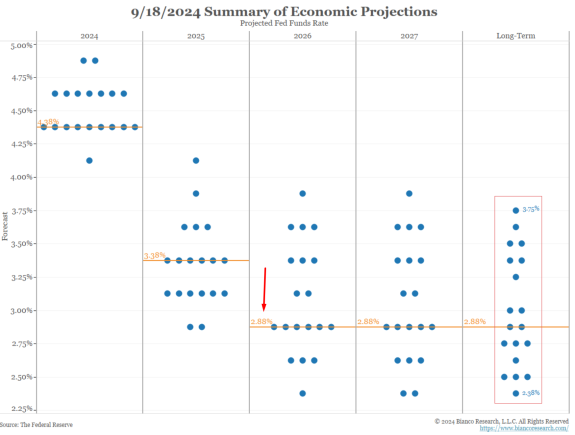

Последние данные показывают, что ФРС ожидает к 2026 году ставку в пределах 2,88% - что намного выше, чем инвесторы ожидали в 2023 году!

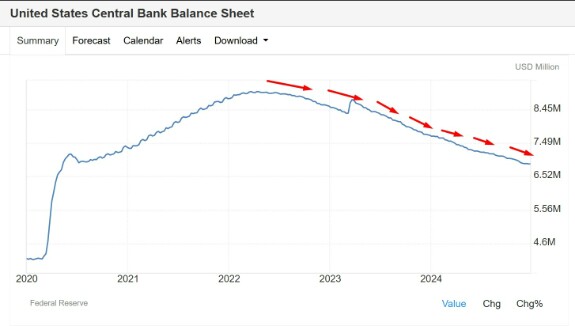

Что касается количественного смягчения - пока ФРС не отказался от политики ужесточения (баланс банка сокращается):

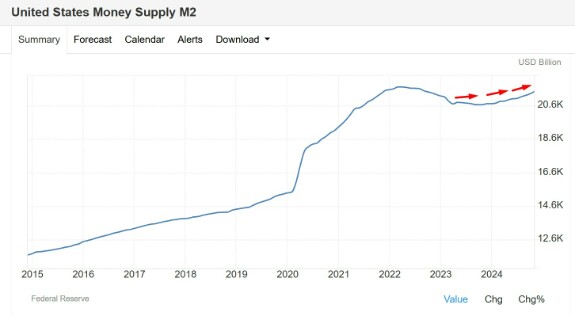

Мы видим аккуратный тренд на восстановление показателя денежной массы М2, но пока сложно назвать это стимулирующим фактором - он всё ещё ниже уровня 2022 года:

🤔 Медленное «рассасывание» долговой нагрузки

Если реальный рост зарплат (сильный рынок труда, повышение квалификации населения и производительности) будет обгонять рост долгов, то постепенно доля выплат по кредитам в доходах людей может нормализоваться.

Но для этого должны сложиться очень благоприятные экономические условия, включая умеренную инфляцию и стабильность на рынке труда.

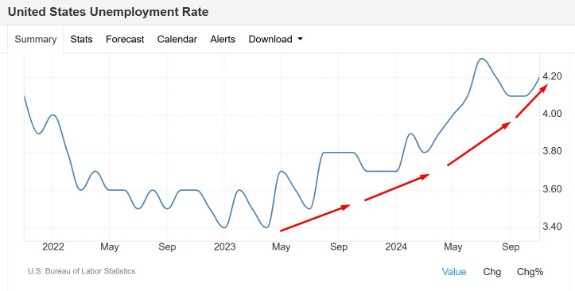

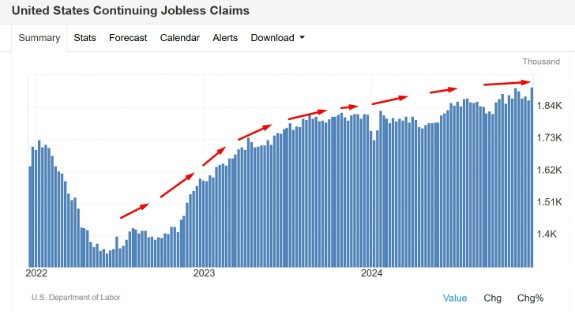

Сейчас уровень безработицы не высокий по историческим меркам, но имеет устойчивую тенденцию к росту с января 2023 года:

С тех же пор растёт количество работников, которые продолжают искать работу:

🤔 Рецессия и волна дефолтов

Давайте представим и более негативный сценарий: при резком ухудшении экономики потребители с большими долгами могут массово оказаться неспособны платить по счетам, что ведёт к увеличению количества банкротств, очередной «зачистке» рынка.

Это болезненный, но с точки зрения долгосрочной устойчивости порой необходимый процесс.

🤔 Государственная поддержка

Нельзя исключать и сценарий, когда правительство (через фискальные меры) попытается смягчить положение домохозяйств – например, субсидиями, налоговыми льготами, программами рефинансирования или частичного списания долгов (по аналогии с некоторыми инициативами в сфере студенческих займов).

Однако, такие меры тоже имеют свою цену: растущие бюджетные дефициты могут усиливать инфляционное давление, вызывая замкнутый круг.

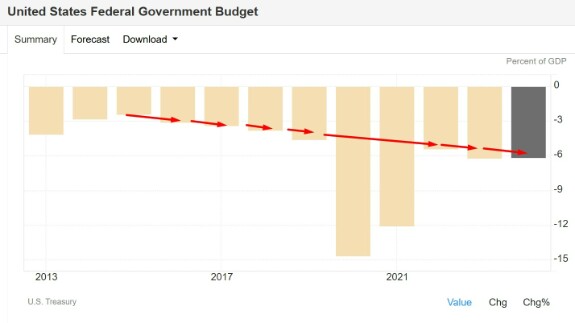

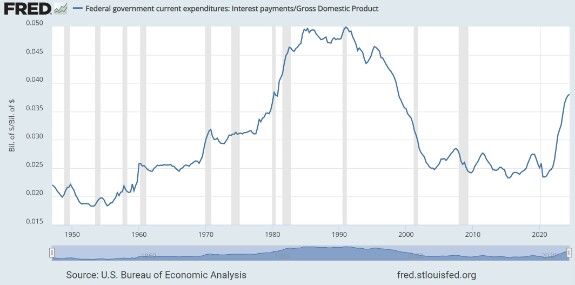

В последние годы проблема дефицита бюджета США стала хронической:

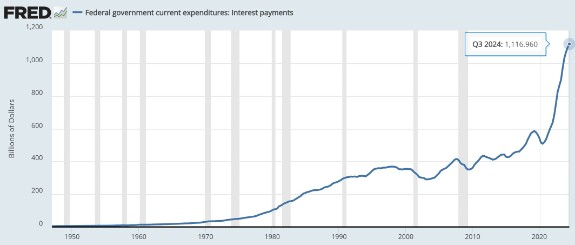

Дефицит покрывается ростом долга, выплаты по которому в 2024 году достигли отметки 1,1 трлн$!

B если сравнивать данный показатель c общим ВВП США, то значение выглядит как негативный тренд, но ещё не достигло критических отметок 80-х годов:

Но проблема в том, что это выплата по долгам конкретно правительства США, а значит корректней сравнивать эти затраты с общими доходами правительства США - и тут катастрофический рост на данный момент:

📌 ЧТО ДЕЛАТЬ ОБЫЧНОМУ ЧЕЛОВЕКУ И ИНВЕСТОРУ?

1️⃣ Личная финансовая дисциплина

🔸Составление и пересмотр бюджета;

🔸Создание «подушки безопасности»;

🔸Контроль над балансом задолженностей на кредитках;

🔸Перевод части долга в более дешёвые виды финансирования (например, потребительские кредиты под адекватную ставку или рефинансирование с залогом недвижимости – но только если это целесообразно и риски оправданы).

🔸Переоценка кредитных обязательств и попытка рефинансировать их по более низкой ставке (Если это возможно).

У меня есть старенькое видео по поводу финансового планирования и вообще о том - как выживать в капитализме этом ) Возможно, вам будет полезным:

2️⃣ Диверсификация инвестиций

🔸Распределение активов между акциями, облигациями, инструментами денежного рынка и, возможно, альтернативными активами;

🔸Фокус на компании, устойчивые к циклическим спадам: если есть риск замедления экономики, разумно снижать долю высокорисковых бумаг.

3️⃣ Внимательное отслеживание макроэкономических сигналов

🔸Мониторинг политики ФРС;

🔸Тенденции на рынке труда и в секторе недвижимости;

🔸Данные по инфляции и экономической активности, которые помогут понимать общую «температуру» рынка.

📌 ЗАКЛЮЧЕНИЕ

Нынешний «разрыв» – это системная проблема, связанная с медленным ростом покупательной способности, инфляцией и застоем в реальном повышении уровня жизни.

Решение её потребует взвешенных мер как на уровне отдельных домохозяйств (личная финансовая дисциплина), так и на уровне государственной политики (программы поддержки, стимулирование роста зарплат, повышение эффективности труда).

В противном случае, долговой «шлейф» в долгосрочной перспективе будет негативно влиять на темпы экономического роста и финансовую устойчивость миллионов американцев, а инвесторы скорее всего не смогут достичь своих целей в среднесрочной перспективе.

*Не является инвест-рекомендацией.