#TSLA - Что ждать в среднесрочной перспективе?

О КОМПАНИИ

Tesla (#TSLA) - это прежде всего автомобильная компания, которая специализируется на производстве именно электрокаров. Также у компании есть множества других направлений, но ни одно из них не приносит прибыль пока.

Tesla захватила умы инвесторов во всем мире. Компания стала больше игровым автоматом, чем инвестицией; в 2021 году акции TSLA были самыми торгуемыми среди розничных инвесторов:

ЧТО ПРОИСХОДИТ?

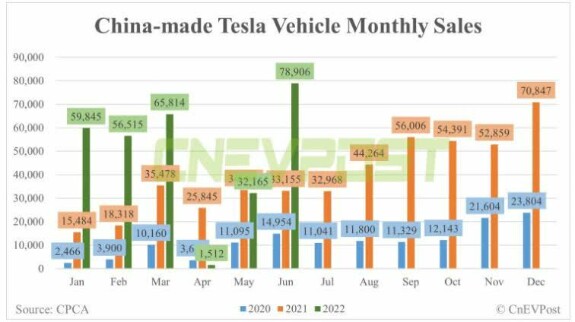

Для начала хорошие новости ) Tesla достигла самого высокого уровня ежемесячных продаж в 78 906 автомобилей китайского производства в июне с момента открытия завода в Шанхае в 2019 году, превысив рекордный показатель прошлого декабря 2021 года в 70 847 автомобилей, — сообщает Reuters.

Компания превзошла свои ожидания по производству более 71 000 автомобилей на своем заводе в Шанхае в июне, согласно внутренней производственной записке, с которой ознакомился Reuters.

В июне компания продала 52 557 китайских внедорожников Model Y, что на 352,18% больше, чем в прошлом году, и на 794,59% больше, чем в прошлом месяце.

Компания предпринимает шаги по увеличению производства на своем заводе в Шанхае и ожидает, что модернизация будет завершена примерно 7 августа, когда производство Model Y увеличится до 14 000 единиц в неделю с примерно 11 000 до вспышки Covid, а производство Model 3 увеличится до 7700 единиц в неделю с 5500 ранее.

Компания планирует удвоить свою первоначальную годовую цель до 1 млн единиц.

По данным Китайской ассоциации легковых автомобилей, оптовые продажи легковых автомобилей на новых источниках энергии в Китае выросли на 141,4% в годовом исчислении и +35,3% в месячном исчислении до 571 000 единиц в июне, превысив 505 000 единиц в декабре прошлого года и установив новый исторический рекорд.

С начала года оптовые продажи легковых автомобилей на новых источниках энергии в Китае составили 2 467 000 единиц, что на 122,9% больше, чем в прошлом году.

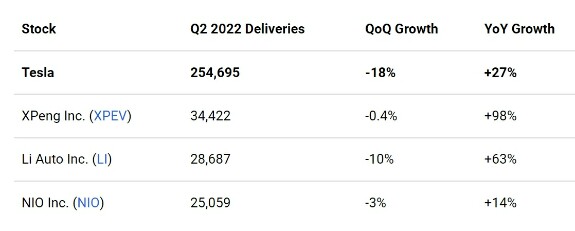

Теперь о грустном... Tesla сообщила о своих показателях поставок за второй квартал в размере 254695 единиц, что не соответствует прогнозу в 261181 автомобиль, и это на 17,9% ниже по сравнению с прошлым годом!

Компания готова сообщить о доходах за второй квартал после закрытия рынка 20 июля 2022 года.

Ещё немного дёгтя в бочку Илона ) Согласно информации, подтвержденной ведущим немецким профсоюзом, Tesla приостановит производство на две недели на заводе Gifafactory, расположенном за пределами Берлина. Остановка производства для технического обслуживания завода запланирована на 11 июля. Явно разочарованный темпами производства, генеральный директор Илон Маск недавно назвал завод «гигантской денежной печью», которая в настоящее время обходится компании в миллиарды долларов.

Хотя сейчас портфель заказов заполнен, а производство быстро расширяется, увеличивая поставки во 2 полугодии и, возможно, в первой половине 2023 года, аналитики обеспокоены способностью Tesla генерировать новый поток заказов после того, как они достигнут точки истощения резерва. Учитывая высокую инфляцию, повышение процентных ставок ФРС, а также что индикатор ВВП ФРБ Атланты показывает отрицательное значение для двух кварталов подряд, мы вступаем в более негативную макроэкономическую ситуацию. Спрос на дорогостоящие товары может действительно снизиться.

В следующем отчёте нужно обратить внимание на изменение маржинальности, так как это отразит способность компании перекладывать на потребителя возрастающие издержки. Илон Маск уже заявил о грядущих сокращениях персонала, что как раз намекает на обеспокоенность руководства компании ростом издержек производства.

Tesla уже не лидер?

Конкуренция в секторе нарастает как снежный ком. Причём, позиции Tesla атакуются как со стороны их непосредственного автомобильного бизнеса, так и со стороны "сервиса автономного вождения".

Volkswagen традиционно воспринимается главным конкурентом Tesla. Продажи полностью электрических автомобилей в первом квартале составили 99 100 единиц, что на 65% больше, чем год назад. Это также 5,2% от общего мирового объема.

Но пока мы смотрим за битвой Tesla и VW, мы упускаем главных претендентов на первенство в электротранспорте - это конечно же китайские производители.

Традиционно, аналитики сравнивают Tesla с Nio, Li Auto, Xpeng. Темпы роста продаж у 2 из них выше, чем у Tesla, но по объёму выпуска они несопоставимы пока:

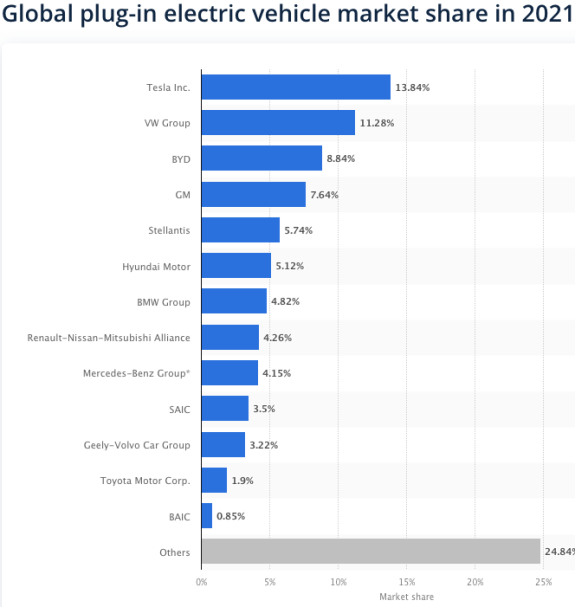

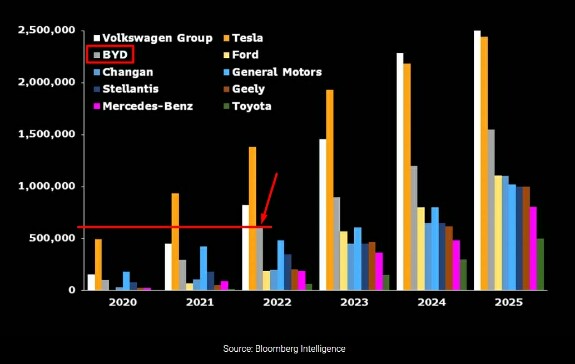

Но постойте - а где BYD, который занимал третью строчку в мире по доле на этом рынке в 2021 году?

А он вырвался в ЛИДЕРЫ! Китайская компания BYD за первые шесть месяцев нынешнего года продала более 641 тыс. электромобилей.

Эта цифра на 315% больше показателей за аналогичный период 2021 года. Таким образом, китайский концерн стал мировым лидером по продажам электрокаров, опередив Tesla, которая за полгода смогла продать 564 тыс. электромобилей.

Интересно, что западные аналитики из Bloomberg ожидали увидеть продажи BYD на этих уровнях за весь 2022 год, а не за 6 месяцев. Китай, получается, потихоньку взял и отнял корону не только у Tesla, но и у VW...

Я уже давно говорил, что китайцы делают революцию в этом секторе: никто не предоставляет на рынке сейчас такого соотношения цена/качество:

У BYD появляется модель, которая будет конкурировать с Model Y. Теперь Tesla вынуждена будет конкурировать с BYD не только в сегменте D и E, но и в классе кроссоверов:

В самом BYD объявили, что с марта компания прекратила производство автомобилей с бензиновыми двигателями. В сообщении концерна подчеркивается, что в будущем их автомобильный бизнес будет сосредоточен на электромобилях, функционирующих исключительно на электроэнергии, и подзаряжаемых от сети гибридных электромобилях.

На данный момент BYD, помимо Китая, продает свои машины в Норвегии и некоторых странах Южной Америки. На предприятиях концерна ведется производство как автомобилей, так и комплектующих к ним (например, аккумуляторов и микрочипов). Таким образом, BYD не зависит от сторонних поставщиков, а в ближайшее время планируют наладить поставки комплектующих другим автопроизводителям. Например, аккумуляторы для электрокаров BYD собирается отправлять Tesla.

Что это значит для Tesla? На быстрорастущем рынке выручка, как мы видим, растёт почти у всех. Но, скорее всего, Tesla в ближайшие несколько месяцев может достигнуть пика темпов роста спроса на электромобили, поскольку растущая конкуренция будет снижать долю рынка Tesla. Это может привести к обвалу её котировок, так как в цену заложен долгосрочный и быстрый рост выручки (у Tesla многолетняя цель по увеличению продаж не менее чем на 50%).

Ну а что там с автопилотами? Тут тоже сложности у Tesla пока. Недавно Илон заявил о сокращении штата сотрудников. Как вы думаете, в каком отделе это сокращение будет значительным? В отделе разработки автопилота.

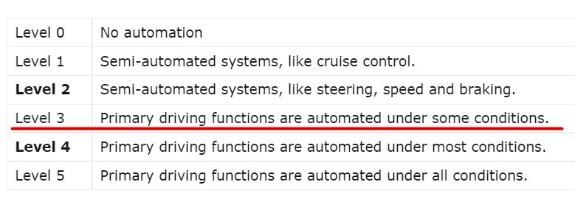

Для меня это было неожиданностью, так как Илон обещал 4-й уровень автономности ещё несколько лет назад - а воз и ныне там... Сейчас Tesla не является единогласным лидером в этих разработках, как многие считают. Снижение усилий на R&D в этой области может откинуть Tesla в хвост лидеров этой гонки.

Найти однозначный рейтинг - кто сейчас круче всех в автопилотах? - не возможно. Существуют несколько экспертных групп и ассоциаций, но они все предвзяты. Американские исследователи на первое место ставят Google, Intel, GM, Ford и Tesla, в европейских лидерах числятся Intel и Mercedes, а китайские рейтинги возглавляет Bidu...

Почему так происходит? Всё просто: ни один из разработчиков подобных систем не преодолел 4-й уровень автономности и по сути сейчас на рынке предлагается лишь ассистент водителя, а не полноценный автопилот. Все застряли в развитии...

Но если это так, то чей ассистент лучше? Все они предлагают помощь водителю при езде в дневное время и с нормальной разметкой. Получается, определяющим моментом будет цена такой системы. Tesla предлагает эту функцию за 12000$, тогда как Mercedes за 7000 евро.

Многие китайские производители будут ставить систему, основанную на технологиях Intel Mobileye.

Таким образом, Intel может получить огромный массив данных, что даёт преимущество: затраты на R&D у Intel одни из самых высоких в отрасли, компания может себе позволить создавать и софт и железо, оптимизированное под этот софт. Получив ещё и большое количество данных, система Intel может обучаться намного быстрее конкурентов. Тут прогноз у Tesla не самый благоприятный...

ОЦЕНКА

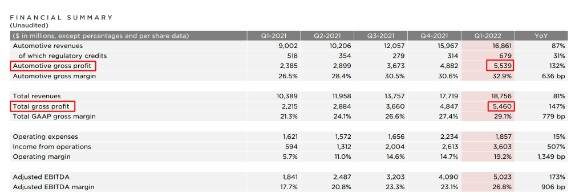

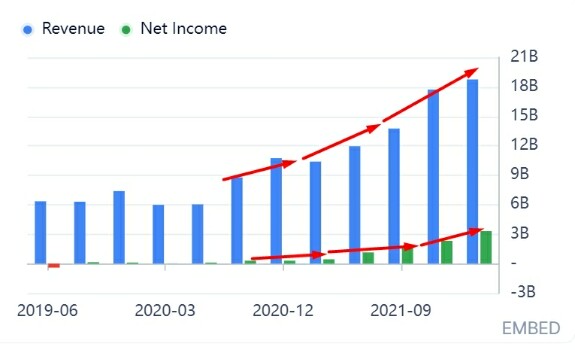

Выручка пока растёт отлично, а с ней и прибавляет чистая прибыль:

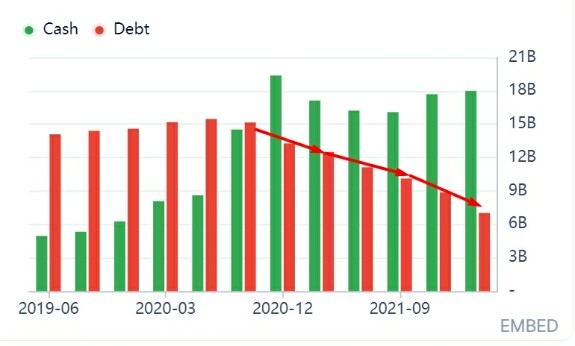

Компания активно сокращает долг, при этом денежная позиция остаётся на уровне 18 млрд$, что вынуждает делать оценку не по P/S или P/E, а по EV/S.

Показатель enterprise value к выручке сейчас на уровне чуть выше 12:

По этому и другим мультипликаторам, Tesla традиционно чуть ли не худшая в отрасли:

При этом, по маржинальности Tesla одна из лучших, но это может означать и снижение маржинальности в будущем, когда Tesla по-настоящему ощутит конкуренцию на этом рынке:

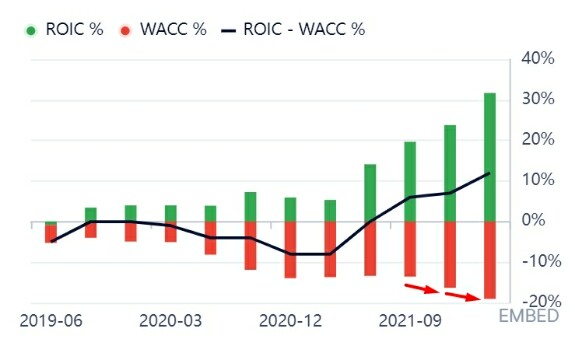

Лично меня пугает рост себестоимости капитала, хотя это проблема присуща всему сектору сейчас:

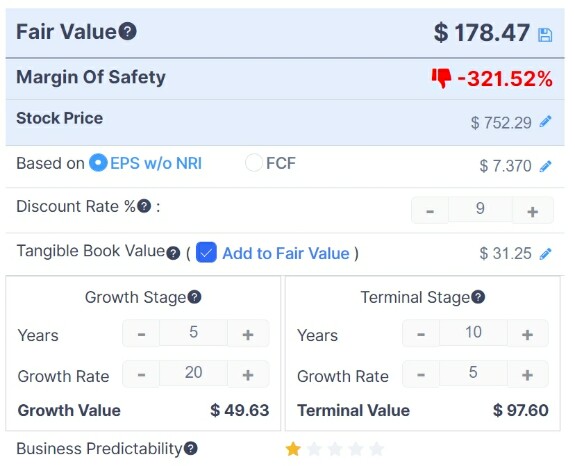

Пока по традиционным методикам расчёта справедливой цены, компания переоценена значительно. Я встречал справедливую оценку от серьёзных аналитиков в 700$ на 2032 год. Многие считают, что не учитывается темп роста. Ну давайте для примера сделаем расчёты на основе дисконтирования денежных потоков (DCF).

Я заложил в модель ставку дисконтирования 9% (средний результат широкого рынка акций за последние 20 лет), а также будущий 5-летний период быстрого роста выручки в пределах 20% (CAGR) и 10-летний период умеренного роста с CAGR 5%. Почему 20%? Ну я основываюсь на исторических темпах роста выручки и учитываю небольшое сокращение темпов в последующие годы, что и делает среднюю для 5 летнего периода в 20%:

Итак, получилась справедливая цена для компании: 178$:

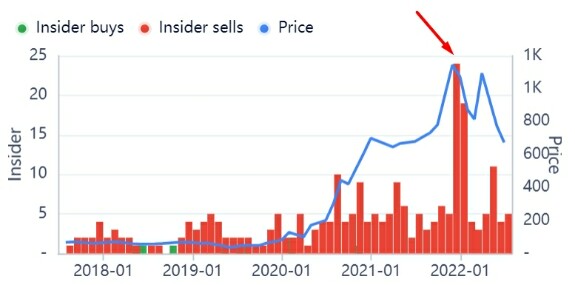

Методика спорная, но других способом оценить будущие потоки пока не придумали. И, кстати, знающие люди таки в курсе ) Инсайдеры очень сильно сбросили бумагу на максимальных значениях (прежде всего Илон Маск конечно):

Но мне возразят: Дмитрий, это ему на хлебушек не хватало, вот он и скинул ) Ну а то, что на максимуме - это случайность. Просто повезло человеку )

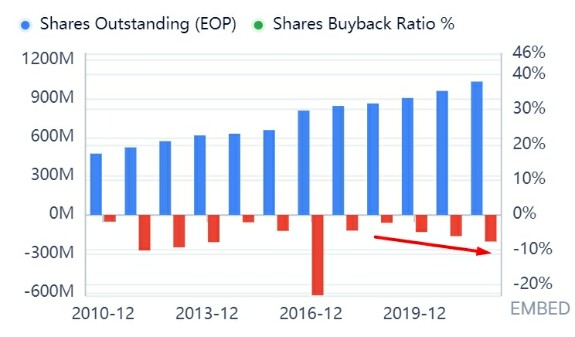

Но если компания оценена справедливо или недооценена вовсе - зачем делать так агрессивно дополнительную эмиссию?

Необходимость в cash отсутствует: как я написал выше, у компании 18 млрд накоплено в деньгах. Я считаю, что руководство просто понимает, что оценка компании завышена и пользуется этим, продавая всё больше своих акций по этим ценам.

ПРОГНОЗ ЦЕНЫ

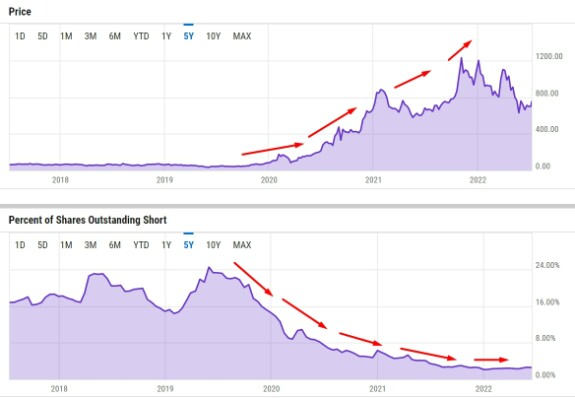

Технически, цена могла закончить свой бычий импульс в конце 2021 года. Это большая проблема для новичков, так как они видели только расширение этого импульса и ничего более. Им кажется, что цена будет только расти, ведь ранее все просадки "выкупались".

Дело в том, что основной рост проходил на фоне схлопывания массивных коротких позиций - по сути это был один из крупнейших в истории short squeeze:

ВОЛНОВОЙ АНАЛИЗ

Я считаю, что сейчас развивается диагональ в волне-А, которая завершится отскоком в волне-В и цена продолжит падать в рамках волны-С:

Насколько ещё может снизиться цена в рамках волны-А? Минимальное условие мы выполнили, так как в расширяющихся диагоналях 5-подволна должна быть больше 3-й, поэтому разворот в волну-В может произойти в любой момент.

Но, насколько она может быть больше 3-й? Тут нет ограничений по сути, но обычно это 162% от волны 3, что означает возможный ход в район 500$.

Дальше загадывать не будем - ждите обновление разметки в следующих статьях по #TSLA.

МОЁ МНЕНИЕ

Я предпочитаю держаться от Tesla подальше - вне рынка. Шортить её опасно, так как есть целая "секта любителей Илона Маска" и они пытаются покупать любые просадки, что им иногда удаётся сделать )) Покупать тоже не вариант - слишком дорогая пока...

Поэтому, сел на пенёк, ем пирожок - наблюдаю что будет дальше )

investing

investorplus

tsla