#MA - Насколько справедливо оценена Mastercard?

НЕМНОГО О БИЗНЕСЕ MASTERCARD

Рынок кредитных карт в значительной степени состоит из четырёх ключевых игроков:

1. Эмитенты карт: это компании, предлагающие кредитные карты, часто являются финансовыми организациями, такими как банки и кредитные союзы. Они генерируют доход за счёт ежегодных сборов, процентных ставок по непогашенным суммам и многочисленных дополнительных сборов. Они также отвечают за проверку потенциальных держателей карт.

2. Владельцы карт: это клиенты, которые совершают транзакции с использованием кредитных карт. Они получают выгоду от простоты использования, возможностей онлайн-покупок и возможности получить кредит, но они также рискуют накопить долги из-за высоких процентных ставок.

3. Продавцы: в эту группу входят компании, которые принимают кредитные карты в качестве формы оплаты. Расширяя свою потребительскую базу за счёт кредитных карт, компании вынуждены платить комиссии транзакционным сетям и эмитентам карт как неизбежное зло.

4. Платёжные системы: здесь в игру вступают такие компании, как Visa и Mastercard. Они облегчают транзакции между держателем карты и продавцом. Они служат посредниками в процессе транзакции и получают вознаграждение в виде комиссий.

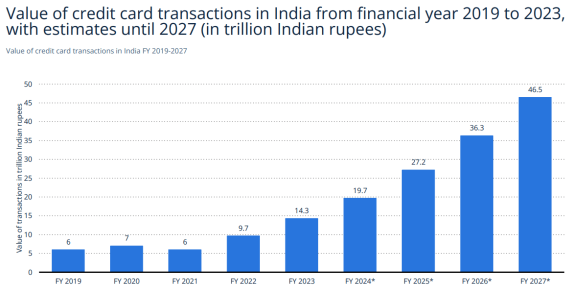

Ожидается, что весь рынок кредитных карт будет расти в среднем на 8,5% до 2030 года. Этот рост в основном обусловлен тем, что страны Азиатско-Тихоокеанского региона все чаще используют кредитные карты. Ожидаемый рост в Индии особенно впечатляет:

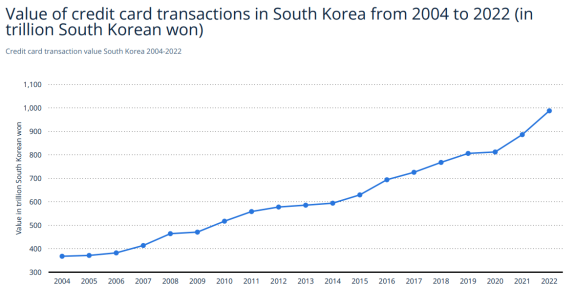

Не менее впечатляющим является рост транзакций по кредитным картам в Южной Корее.

Текущий рынок платёжных систем можно описать одним словом: Дуополия. По состоянию на 2020 год, совокупная доля рынка обеих компаний, Visa и Mastercard, составляет около 65% глобальных транзакций.

Visa удерживает около 40% доли рынка, а Mastercard около 25%. Остальная часть рынка в значительной степени принадлежит UnionPay, китайской платёжной системе, широко представленной в азиатских странах. Поэтому, можно сказать, что весь западный мир полагается на Visa или Mastercard для обработки своих платежей.

К рискам можно отнести 2 основных фактора - конкуренция и трансформация валютного рынка.

Mastercard может продолжать терять долю рынка, поскольку Visa, как более крупная компания с большей долей рынка, использует свой размер для заключения более выгодных сделок с банками и другими партнёрами. Кроме того, другие финтех-компании, такие как PayPal (PYPL) и даже Apple (AAPL), все активнее пытаются завоевать долю рынка в платёжной индустрии.

Что касается второго риска, то тут стоит отметить рост популярности криптоактивов и финтех-проектов, которые завязаны на них, а также появление национальных цифровых валют. Например, цифровой рубль может "сбросить" посредников в осуществлении транзакций, так как эмитент валюты (ЦБ РФ) напрямую взаимодействует с держателем валюты (у граждан будут кошельки прямо в ЦБ и соответственно расчёты между контрагентами могут проходить в едином контуре - что может привести к существенному удешевлению транзакций и отказу от посреднических услуг банков и платёжных систем).

ОЦЕНКА КОМПАНИИ

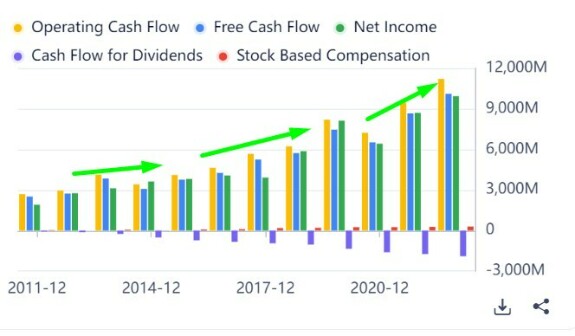

Ок, компания Mastercard даже с учётом перечисленных рисков - крайне интересная компания для инвесторов. Рост потоков из года в год - практически идеальный!

Ложкой дёгтя в этой бочке мёда - растущий долг и сокращение рентабельности инвестиционного капитала (ROIC)

Ок, выглядит неплохо - но сколько эта "красота" стоит? По оценкам в прибыли - около х38, что может быть и не очень дорого. Но вот по выручке - точно дороговато! (х17)

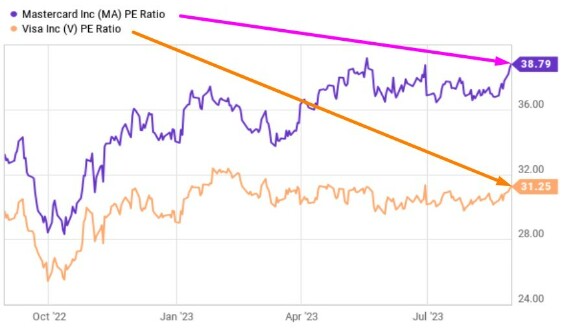

Если сравнить с Visa - оценка компании Mastercard дороже лидера этого рынка:

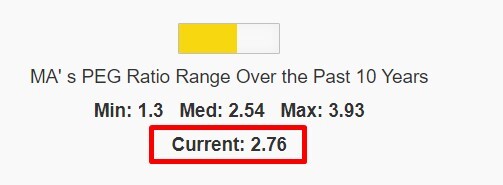

Ок, давайте проведём оценку по методу Питера Линча. Напомню, что Питер Линч считает, что справедливое соотношение P/E для растущей компании совпадает с темпом прироста, то есть PEG = 1. Мы видим, что по этому параметру компания сильно переоценена:

Ок, возможно будущие темпы роста EPS значительно выше текущих - именно поэтому рынок даёт такую премию? За последние 3 года EPS рос в пределах 9%:

При этом, по мнению аналитиков, будущие темпы роста EPS действительно выше - причём почти в 3 раза!

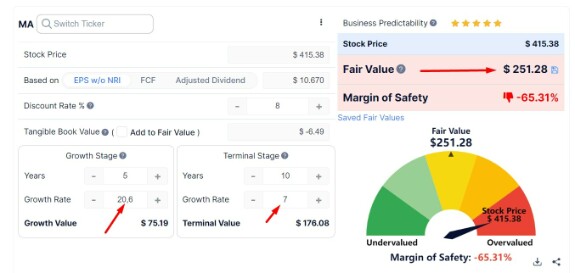

Ок, возьмём уже другую методику оценки - DCF - и используя эти прогнозы получаем справедливую стоимость компании в районе 250$:

Если вернуться к Питеру Линчу и взять за целевой показатель прогноз по росту EPS (он равен 20%, значит используем P/E=20 в качестве нашего ориентира справедливой оценки Питера Линча), то текущая "правильная" оценка тоже должна быть в районе 250-200$. Ок, потоки будут расти и мультипликатор дохода тоже - данная "линия Линча" тоже будет смещаться вверх:

Капитализация сейчас завышена и нужна остановка роста, чтобы "справедливая линия Линча" догнала текущую цену. В этой связи, я ожидаю продолжение плоской коррекции тут:

КАК ЭТО МОЖНО ОТЫГРАТЬ?

Во-первых, это необязательно делать, так как компания очень крутая и "шортить" её - возможно не самая лучшая идея. Наверное, можно просто выйти из длинных позиций и восстановить её при достижении нормальных оценок. Как вариант - продать по ней против вашей длинной позиции CALL опцион без денег, тем самым можно увеличить доходность на росте и немного заработать в случае отката цены вниз.

Во-вторых, если уж вы настроились на короткие позиции - делать это акциями крайне не рекомендуется, так как у вас возникнут неограниченные риски + маржинальный кредит по очень высокой ставке.

Лично я буду рассматривать сделку с ограниченным риском и возможностью управлять позицией в случае продолжения роста.

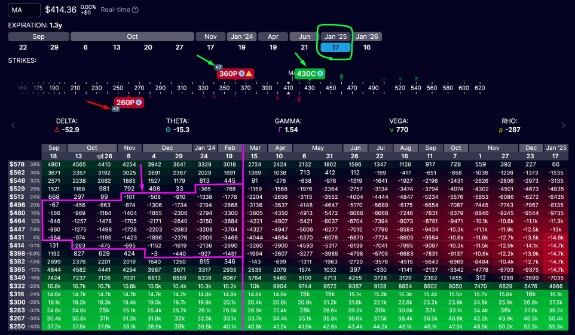

Выглядеть она может как захеджированный вертикальный спред:

Серия тут может быть дальней - например январские контракты 2025 года, страйки по личному усмотрению, но мне понравилась комбинация вертикального спреда 360PUT-260PUT и страховка в виде 430CALL.

Как видно из графика, зона риска (отмечена фиолетовой зоной) до марта 2024 года будет находиться в диапазоне 400-530$. Максимальная эффективность позиции будет ниже 300$.

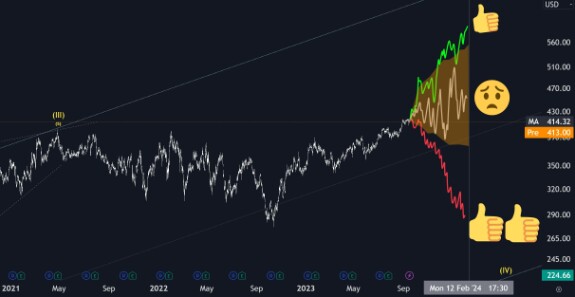

Чтоб вам было проще это представить, я наложил (примерно) эту зону на график цены:

Тут устроит либо очень быстрый рост, либо снижение, а вот боковик принесёт убытки.

В случае выхода цены из зоны риска, можно перестроить позицию. Кстати, 26 сентября стартует моя годовая программа обучения опционной торговле, где мы как раз и разбираем эти непростые примеры управления опционными позициями. Ознакомиться с программой можно ТУТ

*Не является инвест-рекомендацией

investorplus

ma

trading

options