#14 - Дневник Трейдера

Просьба - не воспринимайте мои публичные сделки как сигналы! Это всего лишь демонстрация моего подхода, а если интересно освоить данные методы торговли, тогда вам лучше пройти полноценное обучение в рамках моих продуктов Техпрокачка или более продвинутого курса Опционпрокачка, который включает техпро.

СМОТРЕТЬ ВСЮ СТАТИСТИКУ СДЕЛОК

СМОТРЕТЬ ВСЮ СТАТИСТИКУ СДЕЛОК

Свершилось! Солодин покупает Теслу... Ну не саму машину, а её акции - и не факт что надолго...

Основа сделки - технический анализ и оценка стоимости.

Основа сделки - технический анализ и оценка стоимости.

С технической точки зрения, мы выполнили минимальную цель для диагонали и вошли в зону подбора, которая расположена в диапазоне 100-150$. Я купил по 140,75$:

Как видно даже на графике, я ожидаю отскока из этой зоны, но потом падение может возобновиться. Т.е. сделка ориентирована примерно на полгода и рассчитана на предстоящий отскок от текущего медвежьего импульса.

ЧТО ПРОИСХОДИТ?

Tesla находится всего в двух неделях от отчета о поставках в четвертом квартале. У неё есть шанс достичь от 450 до 465 тысяч поставок за квартал с помощью Giga Berlin и Giga Austin. Если Tesla сможет поставить 475 тыс. поставок, то есть шанс достигнуть своей общей цели по росту производства на 50%.

По сообщениям местных СМИ, Tesla должна объявить о строительстве нового Gigafactory в Мексике с первоначальными инвестициями до 1 миллиарда долларов. Мне лично это кажется посильными вложениями, учитывая свободные 20 млрд$ кеша на балансе.

Ожидается, что автопроизводитель сделает первоначальные инвестиции в размере от 800 млн до 1 млрд долларов в завод, который планируется построить в северном штате Нуэво-Леон.

Развернув дополнительные мощности, компания может увеличить производство за счёт новых моделей - включая грузовик Tesla Semi и Cybertruck.

Показатели рентабельности у компании лучшие в отрасли:

Основная причина такой успешной рентабельности - это сравнительно низкие затраты на продвижение продукта и продажи:

ПОЧЕМУ ПЕРЕДУМАЛ?

Ранее, я имел медвежий сентимент по поводу этой компании - и отчасти я сохраняю опасения за судьбу Тесла, так как у компании появляется много конкурентов.

Новые данные S&P Global Mobility показали, что доля Tesla среди новых зарегистрированных электромобилей составила 65% в 3 квартале 2022 года по сравнению с 71% в предыдущем году и 79% в 2020 году. Прогнозируется, что доля компании снизится до менее 20% к 2025. По мере увеличения количества новых моделей становится очевидным, что потребители отказываются от предложений Tesla. Но! Это растущий рынок и не факт, что потеря доли рынка приведёт к падению продаж.

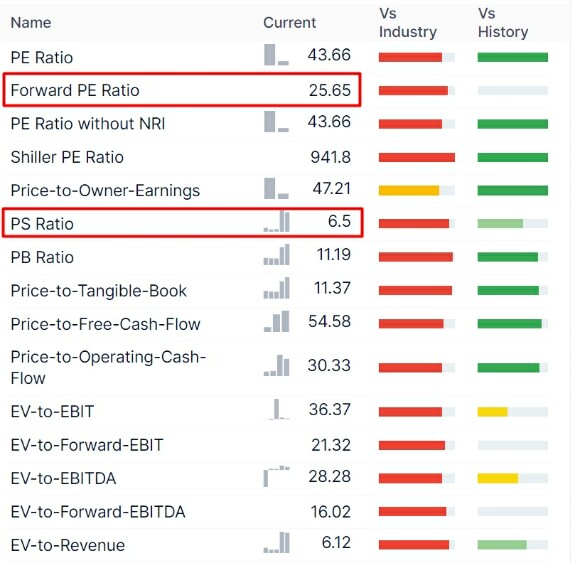

Большая доля критики с моей стороны была по поводу неадекватной оценки компании. И вот сейчас она уже не выглядит дорогой, так как цена упала на 65% от максимумов, а операционные показатели продолжают улучшаться. Форвардный коэффициент P/E уже выглядит нормальным:

Самое главное: пока сохраняются шансы для роста выручки в пределах 25% в год - т.е. она остаётся быстрорастущей.

Прибавляем сюда большую подушку безопасности из кеша (20 млрд$), растущие потоки, улучшение рентабельности:

Хочется отметить, что компания всё ещё делает дополнительную эмиссию. Если она откажется от этой практики - то коэффициенты per share могут улучшаться ещё быстрее:

МОЁ МНЕНИЕ

Я не думаю, что просижу в этом трейде очень долго. Рассчитываю взять прибыль в диапазоне 200-240$. Если повезёт конечно...

*Не является инвест-рекомендацией

*Не является инвест-рекомендацией

investorplus

технический анализ

trading

tsla

Я рассчитываю на прибыль на отскоке - т.е. в течение полугода