Обзор на The Elliott Wave THEORIST (Февраль и Март 2025)

❗️Почему я решил публиковать бюллетень Пректера? Ну потому, что он пока живая легенда и главный исследователь волновой теории Эллиотта на текущий момент. У него достаточно авторитета в финансовых кругах, чтобы хотя бы прислушиваться к его размышлениям...

В этом выпуске не будет дословного перевода The Elliott Wave THEORIST, и конечно же не будет опубликован сам выпуск, так как это грубо нарушает права автора. Я постараюсь осветить самые важные мысли автора (главные тезисы) и донести их до своей аудитории. Также к каждому тезису я дам собственный комментарий и рекомендации для инвесторов.

В этом выпуске я рассмотрю лишь некоторые тезисы из обоих выпусков, а уже свежий выпуск за апрель 2025 я переведу полностью. Поехали!

📌 ПОТЕНЦИАЛ ПАДЕНИЯ ЦЕН НА ФОНДОВЫХ РЫНКАХ

Февраль и март 2025 года стали ключевым моментом для глобальных финансовых рынков. После продолжительного периода эйфории рынки подошли к опасной черте, что подтверждается техническими и психологическими индикаторами.

На протяжении февраля 2025 года основные фондовые индексы, такие как S&P Composite и NASDAQ 100, достигли исторических максимумов, после чего начали снижение. 4 марта индекс S&P 500 упал ниже важного уровня 5773.31, что подтвердило формирование долгосрочной вершины.

10 марта промышленный индекс Доу-Джонса закрылся ниже январского минимума, подтвердив начало медвежьего рынка согласно теории Доу:

Стоит отметить, что индекс Dow Transports уже потерял почти 20% с максимума, находясь на грани официального медвежьего рынка.

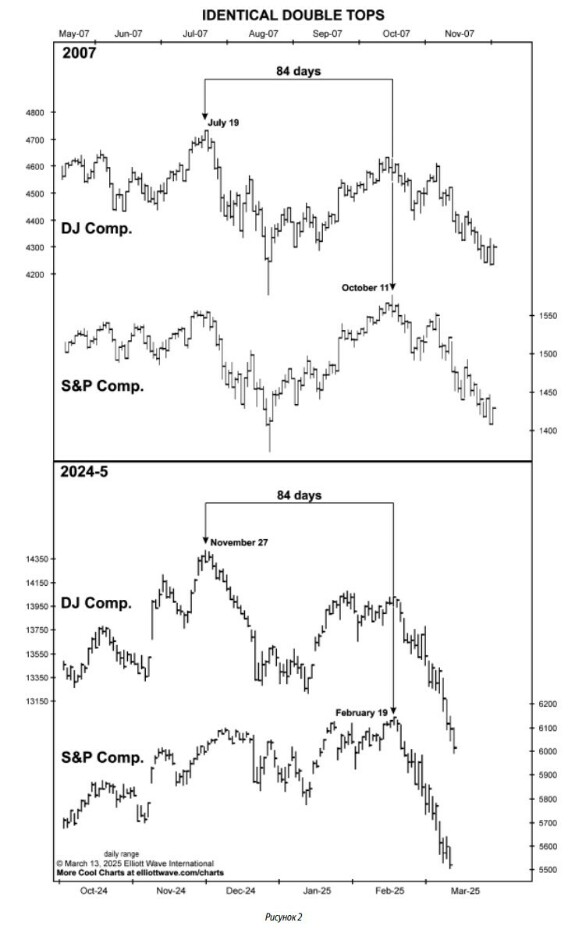

Особое беспокойство вызывает то, что текущая ситуация напоминает двойные вершины 2000 и 2007 годов, после которых последовали значительные падения рынка.

В 2024-2025 году также сформировалась двойная вершина, временной интервал между пиками индекса DJCA и S&P составил ровно 84 дня, аналогично 2007 году:

⚡️ Это создаёт предпосылки для падения, сопоставимого с кризисом 1929-1932 годов.

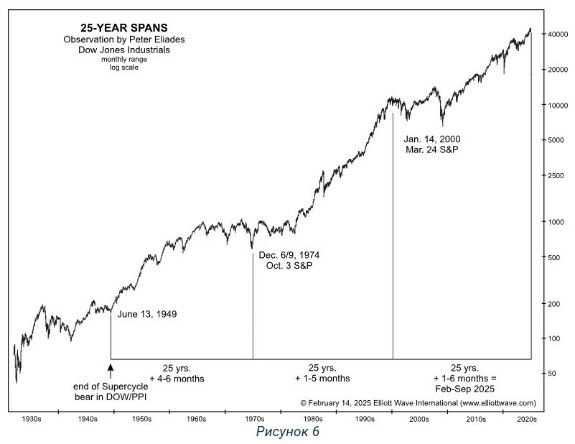

Питер Элиадес из StockmarketCycles подсчитал количество недель между пиками фондового рынка 1929 и 1966 годов и наблюдал временную зависимость Фибоначчи.

Вот расчёт:

🔶 3 сентября 1929 года - 9 февраля 1966 года = 13308 дней

🔶 13308 дней х 1,618034 = 21532,8 дня

🔶 9 февраля 1966 года + 21533 дня = 23 января 2025 года.

⚡️ 23 января 2025 года - по сути дата исторического максимума индекса S&P500!

Более того, 1966 год ознаменовал вершину волны суперцикла (V) при построении графика индекса Доу-Джонса в реальных деньгах (золоте), как вы можете видеть на рисунке 5.

Питер также сообщил, что три основных поворотных момента фондового рынка пришлись на 25-летние интервалы:

🔶 (Dow) 13 июня 1949 г.: основное дно + 25 лет =

🔶 (Dow) 6/9 декабря 1974 г.: основное дно + 25 лет =

🔶 (Dow) 14 января 2000 г.: основная вершина + 25 лет =

🔶 Февраль-сентябрь 2025 г.: основная вершина...

Долгосрочная тенденция к росту цен на инвестиционные активы зависела от расширения ликвидности. Эта тенденция меняется на противоположную.

Одной из причин, по которой ликвидность должна сократиться, является обещание новой администрации прекратить "разграбление федерального казначейства" политическими силами.

Все эти заимствования и расходы увеличили ликвидность, способствуя безудержным спекуляциям активами, что привело к росту их цен.

Если темпы расходов правительства хотя бы замедлятся, не говоря уже о том, чтобы обратить их вспять, бум ликвидности закончится, а вместе с ним и бычьи рынки активов.

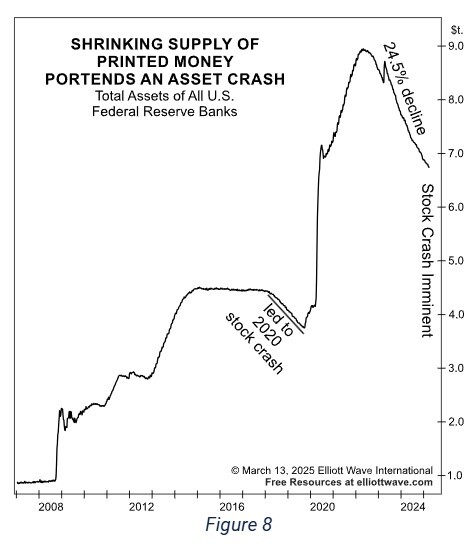

Рисунок 8 показывает, что за последние три года ФРС избавилась от облигаций и ипотечных кредитов на сумму 2,2 триллиона долларов, в результате чего общая стоимость её баланса снизилась с 8,97 триллиона

долларов в апреле 2022 года до 6,76 триллиона долларов в марте 2025 года. Это снижение на 24,5%.

Никогда прежде ФРС не сокращала свой баланс на такой большой процент...

Когда ликвидность иссякает, активы падают. Когда сокращение ликвидности носит системный характер, все активы падают одновременно.

📌 А ЧТО С ДРУГИМИ РЫНКАМИ?

📍 НЕДВИЖИМОСТЬ

Рынок недвижимости в США находится под давлением рекордно высоких цен и необслуживаемых ипотечных кредитов, особенно в сегменте FHA, где процент проблемных кредитов превысил пик кризиса 2008 года. Приостановка госпрограмм, искусственно удерживающих цены на жильё, может привести к обвальному падению цен.

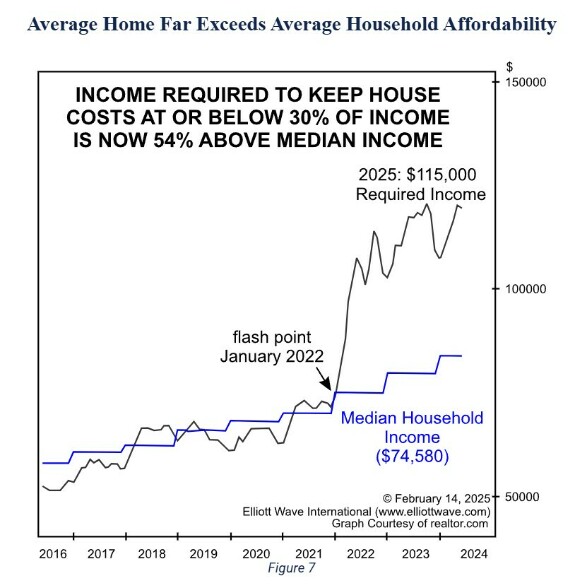

Сейчас затраты на средний дом в США намного превышают средний располагаемый доход домохозяйств - жильё становится недоступным:

Традиционно 30% от дохода считается «порогом доступности» (affordability), то есть комфортной долей от семейного дохода, которую можно выделить на ипотеку/аренду, не урезая другие основные статьи расходов семьи (страховка, питание и прочее).

Сейчас «среднестатистическая» семья, зарабатывающая в районе $75 тыс. в год, сталкивается с сильным финансовым напряжением при покупке или обслуживании средней по рынку недвижимости. Это указывает на ухудшение доступности жилья и возможное усиление социальной напряжённости, поскольку всё меньшая доля населения может позволить себе «средний» дом, придерживаясь тех самых 30% расходов на жильё. Если ситуация не изменится (например, не снизятся ставки, не откорректируются цены вниз или не ускорится рост зарплат), доступность жилья может оставаться критически низкой для среднего домохозяйства. Это может привести к дальнейшим изменениям на рынке — от снижения спроса на недвижимость до более активного развития рынка аренды.

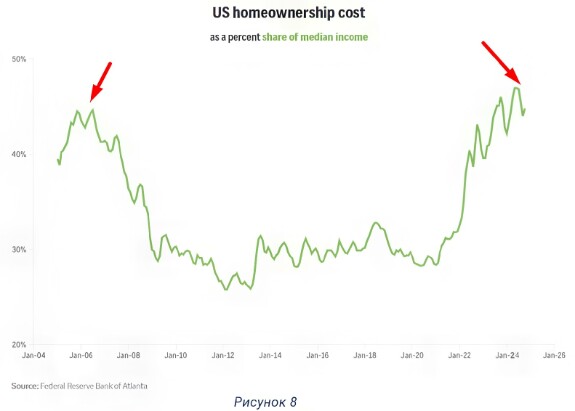

Данные Федерального резервного банка Атланты дают более долгосрочную перспективу, показывая, что расходы на владение домом в размере 46% от среднего дохода выше, чем в 2006 году, на пике последней "мании в недвижимости":

Такое положение уже приводит к снижению продаж в секторе недвижимости. По данным аналитической компании по недвижимости CoreLogic, около 73000 домов были сняты с продажи после того, как в последний месяц прошлого года на них не нашлось покупателя.

Число делистингов, как правило, резко возрастает зимой, когда все меньше людей активно ищут дом. Но тенденция в декабре прошлого года была необычайно сильной, затрагивая почти каждый десятый объект недвижимости на рынке, и на 64% больше, чем в том же месяце 2023 года.

⚡️ Продажи домов в 2024 году были на самом низком уровне почти за 30 лет.

Стоимость домов пока держится, несмотря на слабый спрос. Домовладельцы не любят продавать дешевле, чем получили их соседи, и пока не готовы скорректировать свои ожидания. Делистинг, вероятно, действуют как предохранительный клапан, позволяя продавцам отложить сделку, а не принимать более низкое предложение.

📍 КРИПТО-АКТИВЫ

Bitcoin достиг своего максимума 20 января, в день президентской инаугурации, после чего началось устойчивое снижение. Эйфория вокруг криптовалют, таких как биткоин и Ethereum, заметно ослабела, и большинство из существующих криптовалют могут исчезнуть, как это уже случилось с тысячами других.

Ситуация с ликвидностью ухудшается:

Администрация США сокращает госрасходы, а Федеральная резервная система уже снизила свой баланс на рекордные 24,5%, что значительно превышает показатели 2015-2019 годов и настраивает финансовые рынки на глубокое падение. Недостаток ликвидности традиционно ведёт к одновременному снижению всех классов активов.

Отдельной угрозой выступают деривативы, общий объем которых у топ-13 банков США достиг $220 трлн, что в восемь раз превышает ВВП страны.

Несмотря на кажущиеся гарантии, в случае финансового кризиса контрагенты могут оказаться неспособны исполнить свои обязательства, что приведёт к системному обрушению.

📍 ЗОЛОТО

На фоне всего этого, золото демонстрирует относительную устойчивость и продолжает обновлять исторические максимумы, оставаясь одним из немногих привлекательных активов на фоне общего пессимизма. Хотя оно также может скорректироваться, его падение, скорее всего, будет менее существенным по сравнению с другими рынками.

📍 О РИСКАХ

В текущих условиях главным инструментом инвесторов становится ликвидность и защитные активы.

Рост процентных ставок и ужесточение денежно-кредитной политики будут продолжать оказывать давление на все переоценённые классы активов.

Инвесторам важно осознать риск текущего момента, так как даже небольшая коррекция на рынках способна привести к значительным убыткам, особенно с учётом высокой доли маржинальных позиций и рычагов, используемых участниками рынка.

Таким образом, инвесторам следует проявлять крайнюю осторожность и быть готовыми к защите капитала в условиях, когда рынки явно сигнализируют о начале серьёзной коррекции, сравнимой по своим масштабам с крупнейшими кризисами в истории.

*Не является инвест-рекомендацией.

**Авторские права на выпуск Elliott Wave Theorist принадлежат Elliott Wave International.

theorist

research

investorplus

Анна Михеева

Здравствуйте, Дмитрий, а есть вероятность, что до конца этого, 2025 года, рынки ещё покажут рост или точка не возврата уже пройдена, кризис наступил и мы в медвежьей фазе?

Спасибо за статью!