В Китае не всё так хорошо, как сейчас кажется...

Китайские индексы очень хорошо отскочили на недавнем вливании ликвидности в фондовые рынки со стороны китайских властей. Но стоит ли говорить, что кризис миновал и всё будет безоблачно?

Центральный банк Китая объявил о пакете мер по поддержке экономики и оживлению фондового рынка. Народный банк Китая заявил, что снизит свою базовую процентную ставку и уменьшит объем наличных денег, которые банки должны держать в резерве, — что является попыткой высвободить больше ресурсов для кредитования.

Он также заявил, что снизит процентную ставку, выплачиваемую по существующим ипотечным кредитам, и снизит первоначальные взносы за второе жилье.

Центральный банк также объявил, что предложит 500 млрд юаней в виде кредитов, что эквивалентно примерно 70 млрд долларов, фондам, брокерам и страховщикам для покупки китайских акций в рамках усилий по подъёму больного фондового рынка страны. Он сообщил, что выделит ещё 300 млрд юаней на финансирование выкупа акций листинговыми компаниями.

Реакция на это со стороны инвесторов была бурной - за месяц индекс Гонконга вырос примерно на 35%:

При этом стоит отметить и причины такого изменения режима ликвидности.

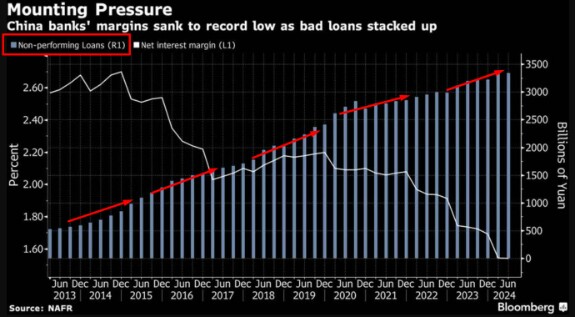

Одной из причин может быть то, что китайская банковская система продолжает накапливать "плохие кредиты":

🔴 Столбики показывают, что непроизводительные (дефолтные) кредиты в банковской системе растут.

🔴 Белая линия и левая шкала показывает, что чистая процентная доходность банков снижается.

Возможно, дела обстоят настолько "не здорово", что грядут прямые вливания в банки на сумму 142 млрд долларов.

Получается, что Китай переходит к активной фазе стимулирования своей финансовой системы - это китайское QE!

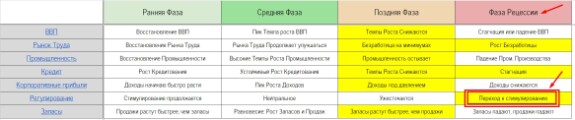

И тут мы говорим наверное о самой главной причине перехода к активному стимулированию ликвидности - с точки зрения бизнес-циклов Китай уже находится в рецессионном сценарии, на что указывает исследование Fidelity:

Усиление смягчения монетарной политики укладывается в понимание - что должно происходить в этой фазе бизнес цикла:

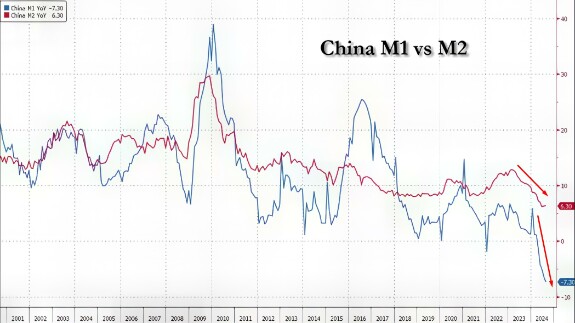

Давайте ещё дополнительно посмотрим на этот график:

График показывает динамику роста двух денежных агрегатов Китая: M1 (синяя линия) и M2 (красная линия) на основе годового изменения (YoY, year-on-year) за период с 2001 по 2024 год.

M1 включает в себя наличные деньги в обращении и средства на расчётных счетах, которые являются наиболее ликвидными активами и напрямую используются для текущих расчётов.

Рост M1 обычно ассоциируется с увеличением деловой активности, так как это деньги, которые непосредственно используются для транзакций.

M2 включает M1 плюс менее ликвидные активы, такие как сберегательные депозиты и срочные вклады. Этот агрегат более общий и включает деньги, которые могут быть использованы для кредитования и инвестиций, но с некоторыми задержками в ликвидности.

🔴 Расхождение между M1 и M2:

На графике видно, что с недавнего времени темпы роста M1 значительно замедлились (вплоть до отрицательных значений), в то время как M2 сохраняет более стабильный рост.

Это может свидетельствовать о снижении деловой активности, поскольку бизнесы и частные лица удерживают меньше ликвидных средств, а также о потенциальной проблеме в доверии к экономике.

Это расхождение может также говорить о том, что большая часть денег оседает в менее ликвидных активах (например, сбережениях), что тормозит экономическую активность.

🔴 Падение M1:

Снижение M1 ниже нуля — это серьёзный сигнал о сокращении экономической активности. В нормальных условиях M1 растёт в периоды экономического роста и экспансии, но когда он резко снижается, это может указывать на:

📍Дефляционные риски: В условиях замедления экономического роста и снижения ликвидности может возникнуть дефляционное давление.

📍Задержка инвестиций и потребления: Компании и домохозяйства могут задерживать расходы, что ведёт к замедлению оборота денег в экономике.

📍Недостаток доверия к экономике: Низкий рост M1 может указывать на опасения инвесторов и предпринимателей относительно будущих экономических условий.

🔴 Рост M2:

Хотя M2 продолжает расти, это может свидетельствовать о том, что деньги скапливаются в форме сбережений или инвестиций, но не переходят в активные транзакции.

❗️Рост M2 в такой ситуации может быть связан с мерами стимулирования со стороны правительства или центрального банка (например, стимулирование банковской системы через кредиты), но отсутствие роста M1 может говорить о том, что эти меры не достигают реальной экономики.

Получается, что мы видим фактическое стимулирование экономики и нам всем кажется, что Китай сейчас выйдет из рецессии на этих стимулирующих мерах (об этом говорит реакция инвесторов), но по факту мы пока не получаем подтверждения этому!

Возможные экономические последствия

📍Замедление экономики: Резкий спад M1 может говорить о серьёзном замедлении китайской экономики. Это может быть следствием как внутренней политики (например, ограничения в секторе недвижимости), так и внешних факторов (таких как замедление мирового спроса).

📍Риски кредитных пузырей: Увеличение M2 без соответствующего роста M1 может также сигнализировать о накоплении рисков в кредитной системе, так как деньги оседают в форме сбережений или кредитов, но не возвращаются в оборот.

Падение M1 может способствовать тому, что Народный банк Китая и дальше будет предпринимать меры по стимулированию экономической активности через снижение процентных ставок или введение дополнительных стимулирующих программ. Но если они не дойдут до реальной экономики - выйти из кризиса не получится.

В целом, текущее расхождение между M1 и M2 является тревожным сигналом, который может говорить о структурных проблемах в экономике Китая и снижении экономической активности. Я лично пока не тороплюсь размещать свой капитал на китайский фондовый рынок и с осторожностью отношусь к текущему бычьему всплеску.

*Не является инвест-рекомендацией

макро

macro

china

Bezmenov Konstantin

Нужно получить данные по М1 и М2 через некоторое время после начала стимуляции. Скорее сейчас пока только старые данные.

Oct 07 2024 10:43

Алиса

Я так понимаю, что если Китай «начнет чихать», то через один или два квартала ММВБ начнет свое погружение в сторону 2.100 пунктов?

Oct 07 2024 10:50

Dmitri

"Получается, что мы видим фактическое стимулирование экономики и нам всем кажется, что Китай сейчас выйдет из рецессии на этих стимулирующих мерах (об этом говорит реакция инвесторов), но по факту мы пока не получаем подтверждения этому!"

Мы имеем сигналы об экономических стимулах недельной давности и старые графики. Мне кажется, нужно сейчас следить за изменениями на графике M1 и M2 чтобы оценить эффект от Китайского QE

Oct 09 2024 01:13