#MACRO - Новый разрыв между ипотекой и собственным жильём в США

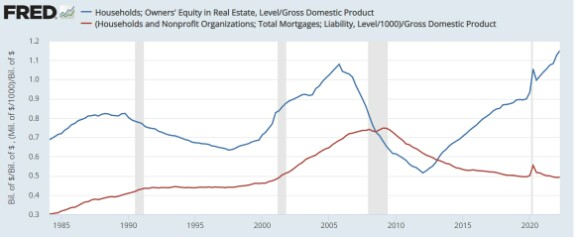

Посмотрите на этот график:

Синяя линия представляет общий капитал домохозяйств в недвижимости как долю от ВВП, а красная линия представляет общий ипотечный долг домохозяйств как долю от ВВП.

Недвижимость в собственности и ипотечная задолженность обычно двигались в тандеме до 2007 года. Однако, это движение нарушается после финансового кризиса 2007–2009 годов.

Прямо перед финансовым кризисом стоимость недвижимости начала падать и в течение нескольких лет общий капитал в недвижимости упал ниже общего долга в сфере недвижимости. Общий ипотечный долг постоянно снижался после финансового кризиса 2007–2009 годов.

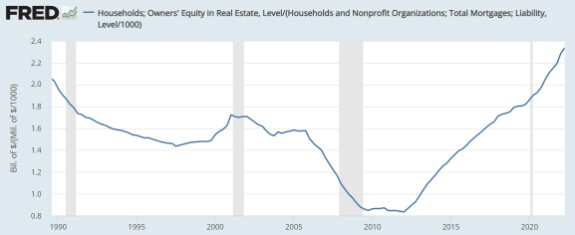

Теперь давайте посмотрим на отношение собственного капитала к ипотечному долгу: с 1993 по 2005 год отношение собственного капитала к ипотечному долгу составляло в среднем около 1,5:

После жилищного кризиса это соотношение достигло нижнего предела на уровне 0,83 в 2012 году, а затем выросло до 2,34 в 2022 году, уровня, невиданного с 1960 года!

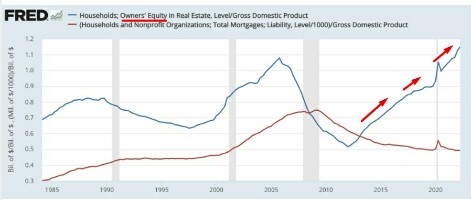

Давайте обсудим - какие причины были драйвером подобных тенденций и чего ждать в ближайшее время при резком росте ипотечной ставки?

macro

Dmitri Lan

В Штатах в среднем 75-80% сделок совершается в кредит, остальные за кэш. Сейчас уже 7% на покупку или рефинансирование. Стало мало продавцов, потому что потом надо покупать и брать новый кредит, и мало покупателей, так как дорогие кредиты, и ежемесячные выплаты неподьемные. Лично я жду падения цен на дома в конце 2023 - начало 2024 и буду покупать, в надежде что потом через пару лет после покупки ставка на кредиты упадёт и можно будет рефинансировать. Я так уже брал дом в 2009 году, прям на дне цены.

Nov 28 2022 02:24 (changed)

2

Дмитрий Солодин

лично мне кажется, что рост стоимости владения недвигой в США происходил в большей степени из-за: всплеска покупок за кеш у кого он был после кризиса 2008 года, когда цены на жильё резко упали, а затем из-за роста цен на жильё её общая капитализация естественно в долларах выросла

Nov 28 2022 14:06