#FRC - Так брать или нет?

Обстановочка

Министр финансов Джанет Йеллен созвала внеплановое заседание Совета по надзору за финансовой стабильностью (FSOC) в пятницу, поскольку банковские потрясения сохраняются в США и во всем мире.

В Брюсселе президент Европейского центрального банка Кристин Лагард заявила лидерам ЕС, что банковский сектор еврозоны силен, и использовала волатильность рынка для продвижения плана создания банковского союза ЕС.

Канцлер Германии Олаф Шольц заявил в пятницу, что Deutsche Bank является очень прибыльным банком и не стоит беспокоиться о его будущем.

Первый Республиканский...

Fitch Ratings понизило долгосрочный рейтинг дефолта эмитента First Republic (FRC) с BB до B поздно вечером в среду. Рейтинговая компания оставила его в списке Rating Watch «Негативный», что означает, что Fitch может ещё больше понизить кредитный рейтинг.

«Комбинация финансирования банка существенно изменилась за последние две недели, поскольку снятые депозиты были заменены дорогостоящими оптовыми заимствованиями, в основном из пула ФРС», — говорится в сообщении.

Fitch подсчитало, что из-за более высокой стоимости средств FRC в настоящее время работает с чистым убытком, который не может быть устойчивым в долгосрочной перспективе, если только он не реструктурирует свой баланс.

Это второй раз, когда Fitch понизило кредитный рейтинг за месяц. 14 марта рейтинг First Republic был понижен до BB, а его рейтинги были помещены в список Watch Negative.

Fitch полагает, что позиция ликвидности FRC улучшилась после последнего понижения рейтинга, поскольку группа из 11 крупных банков разместила в банке 30 миллиардов долларов на срок не менее 120 дней.

«Депозитные потоки показали улучшение для FRC в последние дни, и после получения пакета депозитов банк в настоящее время имеет достаточную ликвидность для покрытия оставшихся незастрахованных депозитов (не считая недавнего пакета на 30 млрд долларов)», — сообщает Fitch.

Агентство кредитного рейтинга назвало качество активов FRC «безупречным», поскольку большинство кредитов FRC представляют собой суперпервоклассные жилищные ипотечные кредиты.

Агентство Reuters сообщило, что First Republic изучает варианты продажи части своего бизнеса, чтобы получить денежные средства и сократить расходы.

Как сообщает Reuters, генеральный директор Citigroup Джейн Фрейзер заявила в среду Экономическому клубу Вашингтона, что она доверяет банкам США после серии закрытий, взволновавших инвесторов и спровоцировавших беспорядки на мировых финансовых рынках.

«Банковская система достаточно надёжна, крупные и региональные банки хорошо капитализированы. Это не кредитный кризис».

Фрейзер подчёркивает, что, хотя Citi не заинтересован в покупке First Republic, он вложил в банк 5 миллиардов долларов в знак доверия, и Citi ожидает, что эти деньги будут возвращены.

Спасение - дело рук самих утопающих

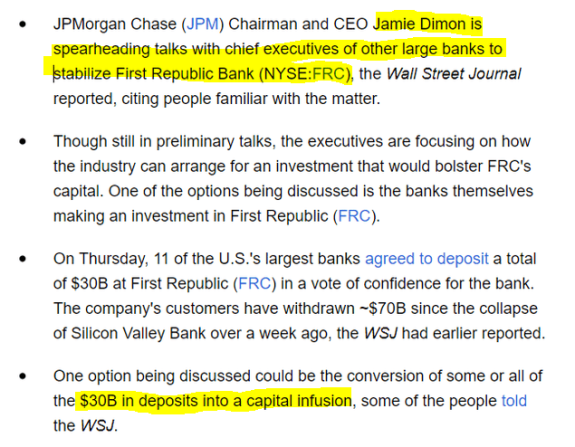

Начнём с усилий генерального директора JPMorgan Chase Джейми Даймона по стабилизации FRC.

Первый вопрос, который может возникнуть у многих, заключается в том, что JPMorgan (вместе с другими крупными банками) только что вложил депозит в размере 30 миллиардов долларов, так почему же требуются дополнительные усилия для вливания капитала для стабилизации банка?

В этом кризисе FRC ведёт несколько сражений:

Битва за ликвидность: происходит снятие депозитов, банку нужны наличные деньги, чтобы поддержать баланс.

Битва за нормативный капитал: банк должен соответствовать ряду нормативных требований (наиболее известным является коэффициент CET1), установленных Федеральной резервной системой. Эти коэффициенты предназначены для измерения способности банка выдерживать и защищать финансовые трудности. Если эти коэффициенты нарушаются, привлечение капитала является обязательным для повышения коэффициента по крайней мере до минимального требования.

Если предположить, что цифра снятия средств в размере 70 миллиардов долларов верна, а депозитная база с тех пор была стабильной, мы знаем, что FRC получил 10 миллиардов долларов от FHLB, до 109 миллиардов долларов от ФРС и 30 миллиардов долларов от крупных банков. Он должен иметь достаточную ликвидность, чтобы выдержать вывод 70 миллиардов долларов и продолжить операционную деятельность.

Так почему же ему нужно взвешивать варианты продажи части своего бизнеса, чтобы получить наличные? Есть несколько возможных объяснений.

Заем FRC через инструменты ФРС является краткосрочной договорённостью. Ожидается, что займ будет возвращён в течение 60 дней, если только не будет предоставлено исключение. ФРС, вероятно, дала понять, что не следует ожидать длительных продлений.

Можно вспомнить новость от 12 марта о том, что «First Republic получает поддержку ликвидности в размере 70 миллиардов долларов от ФРС и JPMorgan». FRC не включил эту ликвидность в размере 70 миллиардов долларов в своё заявление от 16 марта, которое было сделано, чтобы успокоить клиентов/инвесторов. Возможно, поддержка ликвидности в размере 70 миллиардов долларов будет иметь оговорки на случай непредвиденных обстоятельств и может быть больше недоступна.

Получается, First Republic Bank сталкивается с дефицитом ликвидности как минимум на 30 миллиардов долларов, что объясняет, почему он взвешивает вариант продажи части своего бизнеса для увеличения ликвидности.

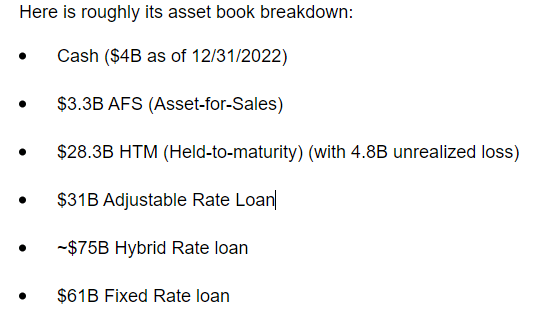

Давайте изучим его книгу активов, чтобы выяснить, как он собирается собирать наличные деньги.

У банкиров сложная задача. Продажа любой части портфеля HTM приведёт к переоценке портфеля и реализации его бумажных убытков в размере 4,8 млрд долларов. Это истощит его нормативный капитал, и его нормативный коэффициент (например, CET1) сильно пострадает.

Продажа ссуды с регулируемой ставкой не будет иметь нереализованных убытков, однако, в отличие от ипотечных ценных бумаг (MBS), это настоящие ссуды. Банку необходимо тайно найти подходящих контрагентов, чтобы кредиты можно было продать по справедливой стоимости или близкой к ней, не вызывая паники на рынке.

Если мы смоделируем продажу с 10-процентным дисконтом к справедливой стоимости кредита с регулируемой процентной ставкой, вместе с AFS (3,3 млрд долларов), он привлечёт 30 млрд долларов наличными, что точно соответствует дефициту ликвидности в 30 млрд долларов. Вот об этом сейчас и думают банкиры по всей видимости...

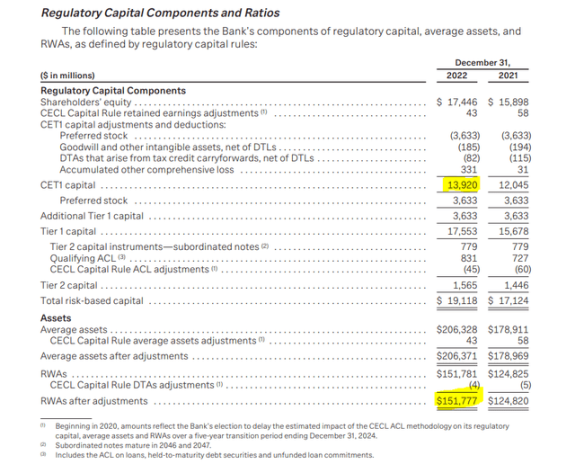

Текущий коэффициент CET1 составляет 9,2% (требуемый коэффициент CET1 составляет 7%). Математика на салфетке для оценки чувствительности коэффициента CET1 к продаже активов выглядит следующим образом:

Если FRC продаст кредит на 20 миллиардов долларов с дисконтом 10%, коэффициент CET1 снизится примерно на 20 базисных пунктов, с 9,2% до 8,95%.

Таким образом, на первый взгляд, продажа кредита с регулируемой процентной ставкой в размере 30 миллиардов долларов США не приведёт к нарушению коэффициента CET1, поэтому для улучшения коэффициента CET1 не требуется немедленного привлечения капитала.

Новые времена

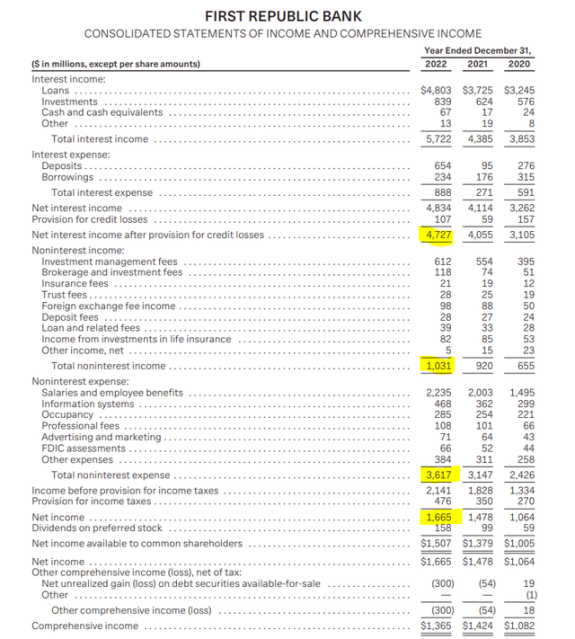

Теперь давайте рассмотрим, как будут выглядеть прибыль и убытки FRC в будущем. Предположим, что First Republic стабилизирует снятие депозитов и успешно избавится от части своего кредитного портфеля, а также успешно привлечёт капитал.

Его чистая процентная маржа (4 кв. 2022 г.) составила ~ 2,65%, снятие 70 млрд долларов составляет около 40% депозита. Таким образом, его чистый процентный доход в будущем будет уменьшаться примерно на 3,1 миллиарда долларов в год. Если мы предположим, что другие структуры доходов и расходов не изменились, его чистый убыток составит около $1 млрд в год (чистый убыток $250 млн за квартал).

Можно ли сократить расходы за счёт сокращения персонала? Конечно, но это поднимает вопрос о том, сможет ли он сохранить свою клиентскую базу, которая необходима для его существования...

Итак, в течение следующих 60 дней (или немного дольше, если Федеральная резервная система предоставит исключение для жизнеспособности) First Republic Bank обязан заполнить разрыв ликвидности не менее чем на 30 миллиардов долларов. Он пытается продать часть своей книги активов, чтобы собрать наличные деньги, чтобы заполнить пробел. Привлечение капитала за счёт вторичного предложения на публичном рынке на данный момент маловероятно.

МОЁ МНЕНИЕ

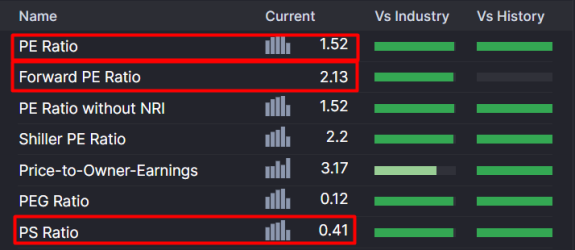

Если мы посмотрим на потоки в прошлом - они прекрасны:

Если мы посмотрим на текущие мультипликаторы - они заманчивы:

Только давайте будем честными - того прекрасного банка уже нет. Кто то его знатно распотрошил. Из-за паники в региональном банковском секторе, которую могли создать более крупные банки - люди вывели деньги. Куда они их понесли? Правильно - в более надёжные крупные банки.

Я это к чему - не верьте в искренние намерения крупных банков спасти бедных регионалов. Дело уже сделано - банк пуст. Потеря 40% депозитов это потеря 40% бизнеса. Все эти прекрасные мультипликаторы и потоки уже в прошлом - деньги не вернутся обратно. Региональные банки вступают на путь выживания.

Я думаю они выживут в итоге - даже крупняку не выгодна совсем уж кровавая бойня - ну пощипали малых немного и хорош ))

ТЕХНИЧЕСКИЙ АНАЛИЗ

Технически, цена может отскочить из текущего района - возможно перед этим сходив в район 9$ (но не обязательно = 5-я в cED может быть и усечённой).

Спекулятивно заходить есть смысл только в одном случае - если для вас риск банкротства и будет стопом. Но шансы есть - риск получается 10$, а отскочить может и на 30$.

*Не является инвест-рекомендацией.

investing

frc

Айрат

у меня лимитка на 10.5, выделил на это всю прибыль которую заработал в этом году, посчитал риск/премию выглядит ну очень интересно.

Mar 24 2023 20:42

1

Илья

вспомнилась старая поговорка)) банкир вам не врёт, просто не говорит всей правды. Кто там следующий Citibank или Deutsche bank? А если схлопунт банк триллионер?

Mar 25 2023 16:27

1

Дмитрий Солодин

Джон Голт, будет плохо - рано или поздно схлопнутся

Mar 25 2023 17:20

2

dgeg5

Mar 31 2023 21:12