Palantir: почему слабый отчет?

Акции Palantir Technologies упали сегодня после того, как компания-разработчик программного обеспечения для анализа данных представила отчет за второй квартал и прогноз как на следующий квартал, так и на весь год, который не соответствовал оценкам Уолл-стрит на фоне признаков снижения спроса со стороны как государственных, так и международных клиентов.

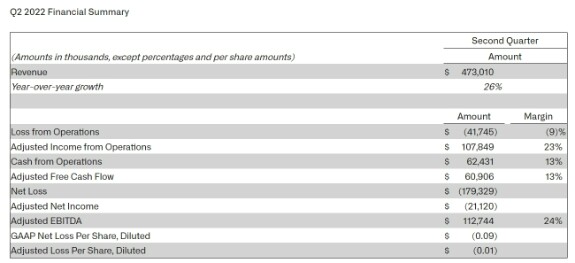

Хорошей новостью является то, что во втором квартале, закончившемся в июне, Palantir сообщила о выручке в размере 473 миллионов долларов, что на 26% больше, чем год назад, и превзошла как цель компании в 470 миллионов долларов, так и консенсус прогноз аналитиков в 466 миллионов долларов.

Palantir заявила, что коммерческая выручка выросла на 46% по сравнению с прошлым годом, при этом коммерческая выручка в США выросла на 120%.

Доходы правительства США выросли на 27%; общая выручка в США выросла на 45% до 290 миллионов долларов.

Palantir заявила, что скорректированная прибыль от операционной деятельности во втором квартале составила $108 млн, что соответствует марже в 23%, что выше целевого показателя компании в 20%. Скорректированный свободный денежный поток в размере 61 млн долларов не соответствует консенсусу Уолл-стрит в 82 млн долларов.

Компания сообщила о скорректированном убытке в размере 1 цента на акцию по сравнению с консенсус-прогнозом о прибыли в размере 3 центов, что в значительной степени отражает убыток в размере 4 центов на акцию в инвестиционном портфеле компании. Где в основном лежат доли в PIPE (Private investment in public equity) и SPAC (Special-purpose acquisition company).

А вот тут самое интересное ))

Для тех кто не в курсе что это такое - объясню. Palantir использует хитрую систему привлечения новых клиентов (помимо стандартных). Он покупает доли в новых компаниях через PIPE или SPAC, при условии заключения контрактов с этими компаниями на использование продуктов Palantir, со скидкой. Таким образом, Palantir приобретает платящих клиентов и участвует в распределении прибыли этих клиентов в дальнейшем (если такая, конечно, будет).

Для тех кто не в курсе что это такое - объясню. Palantir использует хитрую систему привлечения новых клиентов (помимо стандартных). Он покупает доли в новых компаниях через PIPE или SPAC, при условии заключения контрактов с этими компаниями на использование продуктов Palantir, со скидкой. Таким образом, Palantir приобретает платящих клиентов и участвует в распределении прибыли этих клиентов в дальнейшем (если такая, конечно, будет).

Всегда было много критиков такой системы, как непрозрачной, рискованной и откровенно опасной. Ведь инвестировал Palantir в такие компании немало - сотни миллионов долларов.

Но пока рынок SPAC рос (до прошлого года) все было хорошо. Выручка у компании росла, клиенты тоже, как и стоимость инвест портфеля.

Что случилось потом с рынком SPAC и с раздутыми ранее котировками Palantir - мы все увидели за последний год.

При этом компания заявила, что в прошедшем квартале она заключила новые контракты на сумму 792 млн долларов, в том числе 588 млн долларов от клиентов из США. Palantir заявила, что количество ее клиентов в США выросло на 250% по сравнению с прошлым годом до 119 с 34. Боюсь, что многие из них - это те самые SPAC.

При этом компания заявила, что в прошедшем квартале она заключила новые контракты на сумму 792 млн долларов, в том числе 588 млн долларов от клиентов из США. Palantir заявила, что количество ее клиентов в США выросло на 250% по сравнению с прошлым годом до 119 с 34. Боюсь, что многие из них - это те самые SPAC.

Я надеюсь, что эта перспективная компания будет учиться на своих ошибках и сосредоточит свое внимание на привлечении стабильных, клиентов, которым не нужна помощь с оплатой чеков. И начнёт уже активнее развивать гос. контракты в США и Европе. Кстати, Palantir приостановил свою инвестиционную программу SPAC. Надеюсь навсегда.

Понимает необходимость смещения фокуса и руководство компании. Дэвид Глейзер, финансовый директор Palantir, сказал в интервью, что компания «охотится за очень крупными сделками» с государственными клиентами, но сроки реализации многих из этих проектов «более неопределенны, чем нам хотелось бы».

Глейзер отметил, что на международный бизнес повлияла сила доллара США, хотя компания не предоставляет данные с поправкой на валюту. Он добавил, что Palantir наблюдает некоторое замедление бизнеса в Европе из-за сильного доллара, что делает «допродажи более сложными».

В третьем квартале выручка Palantir по их прогнозам составит от 474 до 475 миллионов долларов, а операционная прибыль составит от 54 до 55 миллионов долларов, что ниже консенсус-прогноза Уолл-стрит в 500 миллионов долларов выручки и 145 миллионов долларов операционной прибыли не по GAAP.

Palantir прогнозирует годовой доход в размере от 1,9 до 1,902 миллиарда долларов, скорректированный операционный доход от 341 до 343 миллионов долларов.

По общему мнению аналитиков, выручка составит 1,96 миллиарда долларов, а операционная прибыль не по GAAP - 531 миллион долларов. Новый прогноз предполагает годовой рост на 23%.

В предыдущих кварталах Palantir прогнозировала ежегодный рост на уровне 30% или выше до 2025 года. Глейзер подтвердил, что компания не подтверждает этот прогноз в результатах, объявленных в понедельник. При этом компания утверждает, что Palantir станет прибыльным к 2025 (ранее предполагалось, что это произойдёт к концу 2023 года).

Мое мнение

Palantir безусловно перспективная компания, производящая уникальный продукт. При этом, является одной из тех молодых, “хайповых”, которые стремятся изменить правила игры, сделать все по-своему. Это не всегда хорошо для финансовых показателей и, конечно, такое не всегда нравится инвесторам.

Я считаю, что, конечно, 30 и даже 20 долл за акцию для неё - это дорого, но все, что ниже 10 - вполне приемлемо для долгосрочных покупок. У меня есть Palantir со средней 9,6 долл.

Также важно помнить, что Palantir ещё не прибыльная компания, поэтому не стоит набирать её много в инвест портфель. Я бы сказал не больше 1% (у меня так). Это пока далеко не Amazon и не Google...

**Не является инвест-рекомендацией

investing

earnings

pltr

Жду Гугл и Амазон на уровне 105 для покупки.

Немного настораживает Модерна, пробила поддержку и делает вроде тест сверху.