#MACRO - Сколько металла нужно для "Зеленого Перехода"?

Все мы знаем про одну важную мировую повестку - "Как замедлить Глобальное Потепление при помощи перехода на новый тип энергии"? Или "GREEN TRANSITION" - зеленый переход.

Существует The Stated Policies Scenario (STEPS), который отражает текущие параметры политики зеленого перехода, основанные на секторальной оценке конкретных действующих мер, а также тех, которые были объявлены правительствами по всему миру. Он дает представление о том - куда сегодняшние политические меры и планы ведут энергетический сектор?

Также есть The Sustainable Development Scenario (SDS), который полностью соответствует мировым целям по борьбе с изменением климата в соответствии с Парижским соглашением, обеспечивая всеобщий доступ к энергии и значительно уменьшая загрязнение воздуха. В этом сценарии все текущие обязательства по достижению нулевого уровня выбросов полностью выполняются, и предпринимаются активные усилия по сокращению выбросов в краткосрочной перспективе, а страны с развитой экономикой достигают нулевого уровня выбросов к 2050 году, Китай — к 2060 году, а все остальные страны — самое позднее к 2070 году.

ЕВРОПА

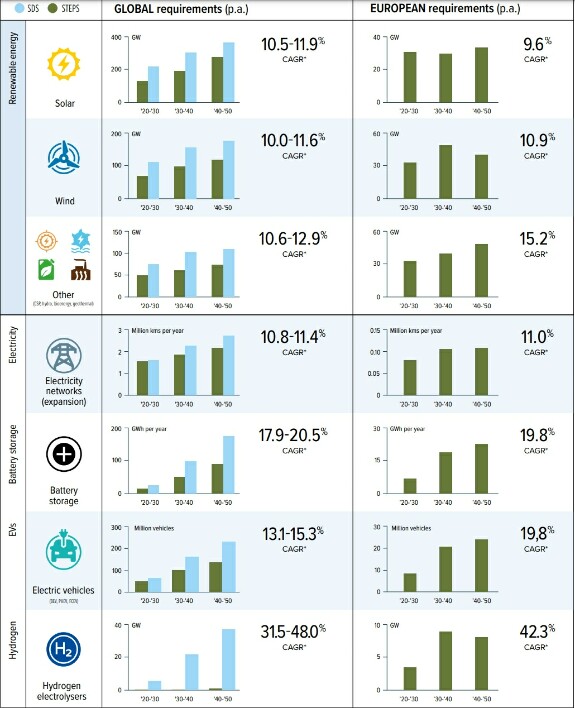

«Зеленый курс» ЕС (The EU’s Green Deal) обязывает к 2050 году создать климатически нейтральную экономику. Давайте посмотрим на глобальные и европейские требования к экологически чистым энергетическим технологиям в сценариях STEPS и SDS с описанием среднегодового прироста по десятилетию и среднегодового темпа роста (2020–2050 гг.):

В фокусе - Энергия Ветра и Солнечная Энергия, так как в Европе и во всем мире основными возобновляемыми источниками энергии являются солнечные фотоэлектрические панели и ветряные турбины. Но альтернативные источники, такие как концентрированная солнечная энергия (CSP) или гидроэнергия, будут менее актуальны для Европы, потому что ее климат не подходит для производства больших объемов энергии с помощью тепла и воды.

Путь энергетического перехода Европы будет очень интенсивным в следующем десятилетии, в том числе из-за планов резкого отказа от поставок энергии от традиционных партнёров, таких как Россия.

Внедрение экологически чистых энергетических технологий будет быстро меняться в период между 2020 и 2030 годами, чтобы достичь климатических целей ЕС к 2030 году и стабилизироваться после этого. Акцент на водороде: сценарий декарбонизации Европы включает водородную технологию в качестве важного рычага, но сегодня неясно, в какой степени она будет развернута в остальном мире.

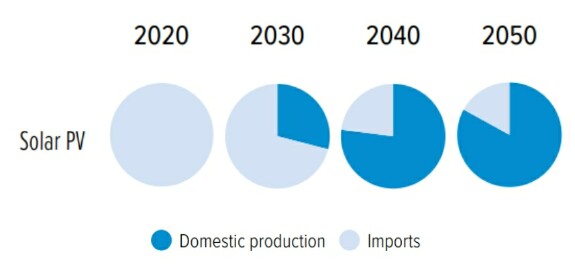

Solar Photovoltaics

ЕС имеет небольшую и неполную цепочку производства солнечных фотоэлектрических систем. Исторически существовала полная производственная цепочка, но она стала экономически невыгодной для европейских производителей из-за условий конкуренции с импортом дешевой и субсидируемой китайской продукции. В настоящее время мощность производства поликремния в Европе составляет 26 ГВт. Этот ключевой материал экспортируется в Китай для дальнейшей обработки, а не остается в Европе.

Европейская инициатива по солнечной энергии была выпущена в 2021 году при поддержке Европейской комиссии для реконструкции полной отечественной цепочки производства солнечных фотоэлектрических систем. Она направлена на восстановление и увеличение промышленной экосистемы солнечных фотоэлектрических систем в Европе до 20 ГВт в год (2025 г.). Поскольку есть варианты перезапуска существующих объектов, масштабирование может быть эффективным.

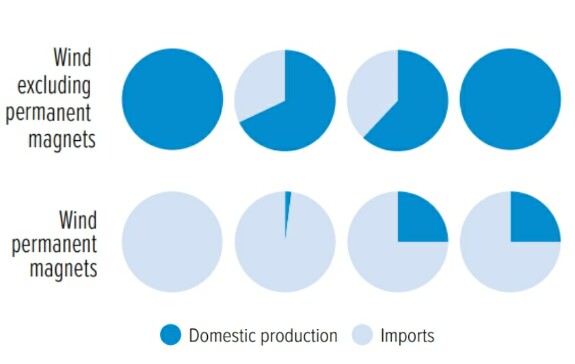

Wind Turbines

ЕС является крупным производителем ветряных турбин (за исключением лопастей с постоянными магнитами и композитными материалами) и даже нетто-экспортером компонентов. Текущая мощность составляет 15 ГВт в год.

Европейская комиссия выразила стремление развивать сектор ветроэнергетики. Дорожная карта ETIP Wind разработана для того, чтобы изложить исследования и инновации для снижения рисков при разработке технологий и ускорения крупномасштабного развертывания.

Nuclear

Проекты атомной энергетики в настоящее время не строятся в больших масштабах, но проекты анонсируются. Предполагается, что Европа будет частичным поставщиком металлов для этих крупных установок.

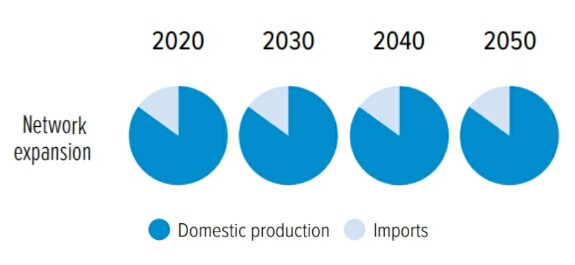

Electricity networks

Электрические сети требуют значительных объемов меди и алюминия. Предполагается, что большинство металлов будут поставляться с европейских рынков.

Hydrogen

Производство водорода на основе возобновляемых источников энергии пока не происходит в больших масштабах. Однако ожидается, что Европа играет ведущую роль в исследованиях и разработках этой технологии экологически чистой энергии (например, через Европейский Альянс чистого водорода).

Поэтому предполагается, что значительная часть потребностей Европы в водородных технологиях будет производиться внутри страны.

Permanent magnets

Европа практически не производит постоянные магниты, необходимые для производства ветряных турбин и электродвигателей. Магниты импортируются в основном из Китая, имеющего почти глобальную монополию. Европа заявила об амбициях создать отрасль добычи редкоземельных элементов в Европе, учитывая их важность для энергетического перехода.

На сегодняшний день в Европе уже произведено около 1000 тонн постоянных магнитов.

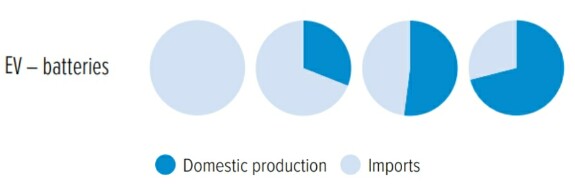

EV – batteries

В настоящее время Европа импортирует большую часть своих литий-ионных аккумуляторов, используемых в электромобилях и энергосистемах. Сегодня менее 3% производства аккумуляторов происходит в Европе. На Китай, Корею и Японию приходится более 90% мирового производства.

Европейская комиссия стремится полностью покрыть свои потребности за счет отечественного производства аккумуляторов с 2025 года.

За последние пять лет были предприняты важные действия, и теперь Европейский альянс аккумуляторных батарей (EBA) сообщает о проектах производства Gigacell на уровне 310 ГВтч в год, которые могут пересмотреть до увеличения мощности до 540 ГВтч в год. Это обеспечит аккумуляторами 5-9 миллионов автомобилей в год (при среднем размере батареи 60 кВтч).

Прямые поставки металлов потребуются для производства аккумуляторных катодов на более ранних этапах цепочки создания стоимости.

И вот мы переходим к главной теме - планы то хорошие, но сколько потребуется металлов для такой трансформации и главное где их возьмёт ЕС?

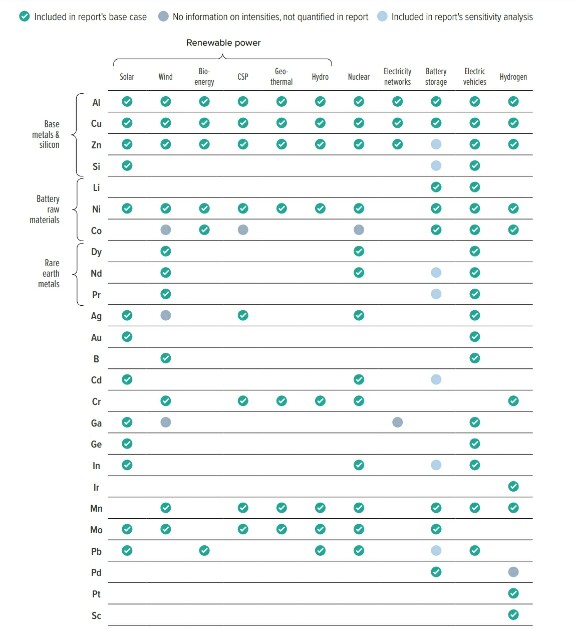

Энергетический переход является металлоемким. На приведенном ниже рисунке показаны потребности в металлах по технологиям.

Самое широкое применение: алюминий, медь, никель и цинк. Эти металлы имеют стратегическое значение для производства большинства технологий (солнечная фотоэлектрическая энергия, ветер, электромобили, электрические сети и т. д.).

Другие металлы имеют специфическое применение: редкоземельные элементы для постоянных магнитов, кремний и теллур для солнечных панелей, литий и кобальт для аккумуляторов, металлы платиновой группы и скандий для водорода.

Легирующие металлы, такие как ванадий, молибден и марганец, труднее оценить. Они в основном используются для легирования стали, и хотя сталь потребуется также во многих технологиях экологически чистой энергии, не всегда ясно, какие типы легированной стали требуются для каждого применения.

В ближайшее десятилетие ожидаются новые типы состава катодов и анодов*. Производители прилагают усилия для дальнейшего снижения уровня кобальта. Также считается, что литий-железо-фосфатные (LFP) батареи с меньшей плотностью (меньший радиус действия) захватят большую долю рынка.

*Общепризнано, что будущие технологические прорывы, такие как твердотельные батареи или батареи без кобальта, в случае успеха изменят картину спроса после 2030 года.

ТАК СКОЛЬКО?

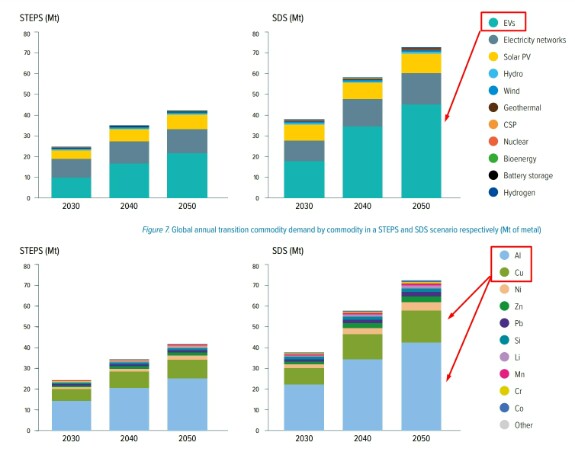

Энергетический переход по-разному повлияет на профиль спроса на каждый металл. Некоторые из них получают очень высокий спрос, другие повышаются, а третьи менее подвержены влиянию.

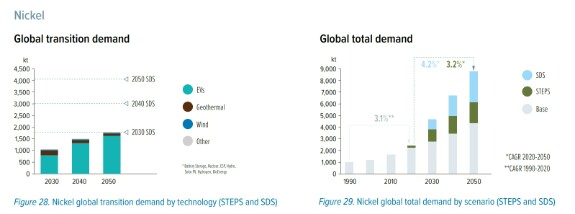

Самый большой прирост спроса (между текущем уровнем и предполагаемым в 2050 году) будет в следующих металлах: Lithium, dysprosium, cobalt, tellurium, scandium, nickel и praseodymium. По меди рост спроса на 51%, по алюминию на 43%, а по платине на 64%.

Главным источником употребления этих металлов будет отрасль электро-транспорта, а по объёму применения лидируют алюминий и медь:

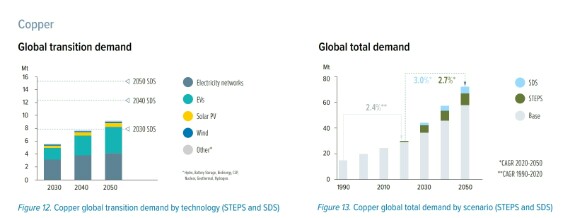

Медь в основном используется для производства электромобилей и электрических сетей. Небольшие объемы меди также потребуются во всех других экологически чистых энергетических технологиях. Мировые энергетические потребности в меди в 2030 году будут варьироваться от 5,5 до 8 млн тонн, а к 2050 году возрастут до 9-15 млн тонн.

Никель используется во всех анализируемых экологически чистых энергетических технологиях, за исключением электрических сетей (в частности, из-за его легирования нержавеющей стали). Его основным драйвером спроса на энергию является производство аккумуляторов для электромобилей, где он является основным компонентом катодов аккумуляторов. Прогнозируется, что мировые энергетические потребности в никеле изменятся в диапазоне от 1000-1800 тыс. тонн в 2030 году до 1800-4000 тыс. тонн в 2050 году.

Мировая борьба с изменением климата оказывает большое влияние на будущий спрос на никель.

Требуется никель класса 1, что усложняет необходимый рост спроса. Мировой спрос на никель может вырасти выше базового сценария к 2030 г. до 3800-4700 тыс. т.

ОТКУДА ВЗЯТЬ ВСЁ ЭТО?

Объявления о европейских горнодобывающих проектах на следующее десятилетие указывают на то, что самый большой, но неопределенный потенциал роста предложения в Европе приходится на литий и редкоземельные элементы. Для зрелых рынков металлов (медь, цинк, никель) планируются проекты, которые компенсируют истощение, но не обеспечат новый значительный рост.

Горнодобывающие проекты в Европе имеют высокий уровень неопределенности по сравнению с другими проектами в мире. В 2022 году есть несколько наглядных примеров того, как проекты были остановлены или отложены из-за сопротивления местного населения, например, литиевые проекты в Испании и Сербии. Другие проекты сталкиваются с задержками из-за национальных процедур выдачи разрешений, в том числе несколько горнодобывающих проектов в Швеции. Поэтому трудно предсказать, удастся ли Европе увеличить свои запасы или компенсировать истощение.

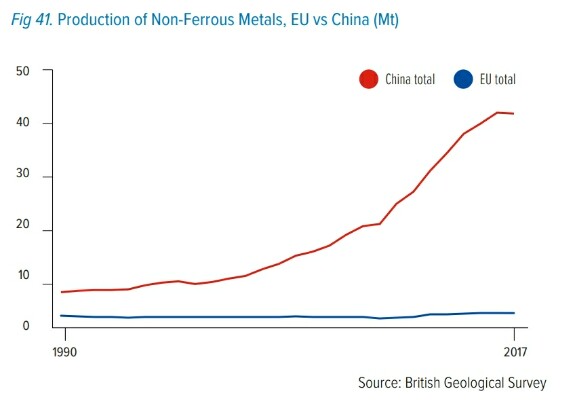

Перспективы роста от ограниченного до скромного продолжают историческую траекторию развития горнодобывающей и металлургической промышленности Европы. Исторически сложилось так, что в Европе наблюдается плоская эволюция производства цветных металлов. Эта тенденция приводит к снижению доли европейского производства в мировом горнодобывающем и металлургическом производстве. Приостановление инвестиций в последние десятилетия и быстрый рост в других регионах мира, а именно в Китае, снизили глобальное значение европейского производства.

В ближайшее десятилетие не планируется строительство новых установок для переработки алюминия, меди, цинка или кремния.

Экономическая ситуация в 2022 году станет серьезной проблемой для Европы.

Резкий рост цен на энергоносители привел к снижению на 10-40% европейских мощностей по производству алюминия, цинка и кремния, а монопольное положение Китая и избыточные мощности на некоторых рынках (алюминий и кремний) привели к демпингу на рынке ЕС.

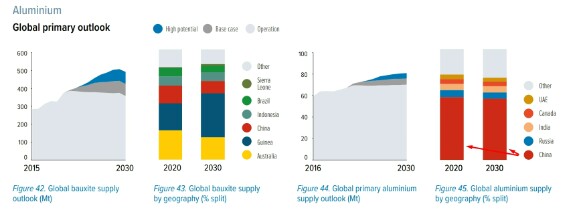

Рост производства алюминия в последнее десятилетие в основном происходил в Китае, России, Иране и США. Недавно Китай объявил ограничение своих алюминиевых мощностей в размере 46 млн тонн (при загрузке 90%

что приведет к выпуску 41 млн тонн в год), чтобы соответствовать политике снижения выбросов углерода, но у них по-прежнему установлен значительный избыток мощностей для полуфабрикатов.

Китай является основным производителем первичного алюминия, и это сохранится и к 2030 году.

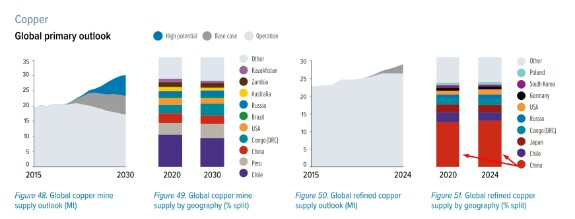

К 2030 году в медной горнодобывающей промышленности имеется большой портфель проектов: до 6 млн тонн новых мощностей в базовом сценарии или 13 млн тонн в потенциальном сценарии. Значительная часть этого должна компенсировать продолжающееся истощение, что делает чистый рост более ограниченным.

В базовом сценарии общий объем добычи меди может вырасти с 20,5 млн т в 2020 г. до 23-24 млн т в 2030 г. Чили и Перу являются основными странами-производителями, и ожидается, что это останется к 2030 году.

Мощности по переработке меди вырастут с 25 млн тонн в 2020 году до 29 млн тонн в 2024 году. Китай является основным производителем рафинированного металла. Чили, Япония и ДРК входят в тройку крупнейших производителей за пределами Китая. Никаких серьезных изменений в этом профиле предложения не ожидается.

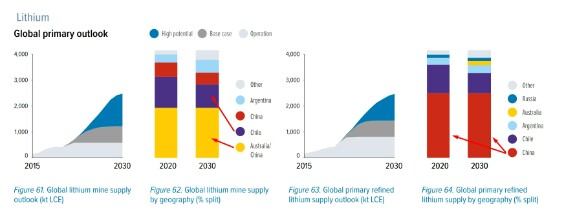

У лития самый сильный глобальный портфель проектов на следующее десятилетие. В базовом сценарии мировое производство лития увеличится до 1300 тыс. тонн в 2030 году. Если повезёт и все объявленные проекты будут реализованы, то производство может вырасти до 2500 тыс. тонн к 2030 году.

Добыча лития происходит в основном в Чили и Австралии и она продолжится к 2030 году с незначительным приростом в Аргентине.

Переработка лития происходит в основном в Китае (австралийская руда) и Чили. Никаких изменений в этом профиле предложения не ожидается.

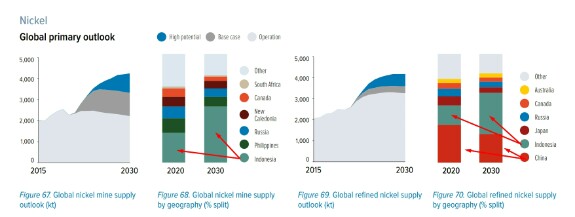

Поставки никеля были более нерегулярными, чем другие металлы в последнее десятилетие. Добыча никеля в 2018 году достигла 2 400 тыс. тонн, в основном за счет производства китайского никелевого чугуна (класс 2). Латеритная руда поставлялась из Индонезии и Филиппин.

Никелевая руда поступает почти на 50% из Индонезии и Филиппин (латеритная руда в настоящее время превращается в никель класса 2). Россия, Новая Каледония и Канада являются крупными производителями сульфидной руды для производства никеля 1 класса. К 2030 году ожидается значительный рост доли Индонезии.

В базовом сценарии мировое производство никеля вырастет с 2 200 тыс. тонн в 2020 г. до 3 300 тыс. тонн к 2030 г., а в случае полного потенциала до 4 200 тыс. тонн.

Рынок никеля характеризуется двумя основными видами выпускаемой продукции: высокосортной никелевой продукцией 1-го класса и низкосортной никелевой продукцией 2-го класса.

Рост спроса на никель в батареях требует никеля класса 1, что, как ожидается, приведет к дополнительным проблемам с поставками. Индонезия и Китай являются основными поставщиками рафинированного никеля (класс 2).

Япония, Канада, Россия и Австралия являются основными производителями никеля класса 1. Ожидается, что к 2030 году доля Индонезии сильно вырастет, поставляя никелевую руду как 2-го, так и 1-го класса из латеритной руды.

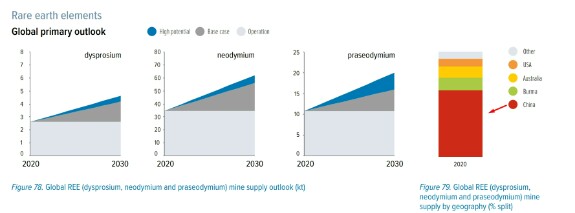

Мировой объем производства редкоземельных элементов в 2020 году составил 2,5 тыс. тонн диспрозия, 35 тыс. тонн неодима и 11 тыс. тонн празеодима. Тут доминирует также Китай:

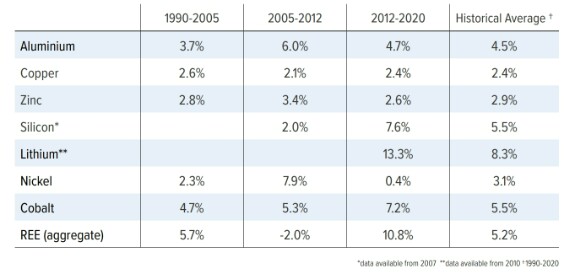

С 1990 года добыча полезных ископаемых в мире росла в среднем от 2,5% до 5,5%.

Начало энергетического и цифрового перехода за последнее десятилетие положило начало высоким темпам роста в 7-8% для REE (редкоземельные), кобальта, кремния и лития.

Мне кажется в текущих условиях традиционные поставщики только укрепят свои позиции на европейском рынке. Спрос на металлы в Европе обеспечивается комбинацией первичного и вторичного сырья как из внутренних источников, так и из импорта.

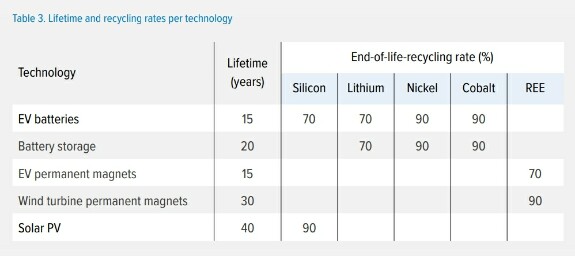

Вторичный рынок (ресайклинг) может стать выходом, но это только планы пока. "Способности" к вторичной переработке у разных металлов - разные.

Основные проблемы с поставками в Европе возникнут в период 2020-2030+ годов, поскольку европейские рынки подвержены влиянию мировых рынков и сильно зависят от импорта.

После 2040 года Европа будет опережать многие другие регионы мира по использованию больших объемов вторичного сырья.

К 2050 г. прогнозируется, что уровень вторичного предложения будет в основном составлять от 45% до 65% с редкоземельными элементами и литием, имеющие потенциал для достижения показателей выше 75%.

Т.е. "по-колхозному": в 2020-2030 году будет туго из-за роста цен, так как зеленый переход повысит мировой спрос, а в ЕС в основном импорт. Но ближе к 2040-2050 жизнь наладится, так как купленные материалы будут циркулировать уже на вторичном рынке и обеспечивать значительную долю спроса.

Что думаете, народ? Пишите в комментариях. Надеюсь данный обзор даст вам пищу для размышления.

research

metal

Evgeny K

полезная информация 👍 осталось правильно выбрать бенефициаров среди компаний.

Sep 11 2022 18:26 (changed)

1

Марина Бардина

Всё это, конечно, интересно, но я, хоть убей, не понимаю, чем ветряки лучше, учитывая, что от них гибнет куча птиц и сами они неперерабатываемые и закапываются в землю. Это не вред экологии? Для производства всех этих ВИЭ нужны металлы, производство которых само по себе тоже грязное. Ну и так далее, все в курсе этих противоречий. А вдруг повестка поменяется и до властей, наконец, дойдет, что это ни разу не чистая энергия? Хотя, я так понимаю, что на экологию всем пофиг, просто те, кто у власти, толкают свои интересы (те, кто предполагает на этом заработать). Но может быть победят другие, которые на бензине зарабатывают, и привет, всё в обратку. Так-то у меня есть ГМК и SCCO, на всякий случай, конечно. Но в глобальный переход на ВИЭ не верю.

Sep 13 2022 02:33 (changed)

Andrey Vi

Что делать если ты не можешь контролировать традиционный рынок источников энергии? "Промыть мозги" придумать о эффективности и необходимости ВИЭ, сбить всем фокус, создать утопический сектор рынка. И все это будет работать пока промываешь мозги( понижаешь уровень образования в том числе), пока искажаешь картину ценностей и пока есть дешевая и не образованная рабочая сила стран третьего мира, а для этого необходимы локальные конфликты и как вариант эпидемии, судя по "удачному" эксперименту Covid....

Sep 14 2022 05:21