Почему я покупаю золото, а не золотодобывающие компании?

Мне очень часто задают этот вопрос. В этой статье я постараюсь ответить на него.

Казалось бы, какая разница: покупать само золото или компании, которые добывают это же самое золото? Ведь у компаний есть золото, которое они продают по тем же самым золотым ценам? И выходит, что если веришь в рост золота, то покупай золото или золотодобывающие компании - и то и другое будет плюс-минус одинаково расти?

Но, к сожалению, это не совсем так. Точнее сказать, ещё лет 30-40 тому назад примерно так и было, но теперь всё совсем по-другому.

Но, к сожалению, это не совсем так. Точнее сказать, ещё лет 30-40 тому назад примерно так и было, но теперь всё совсем по-другому.

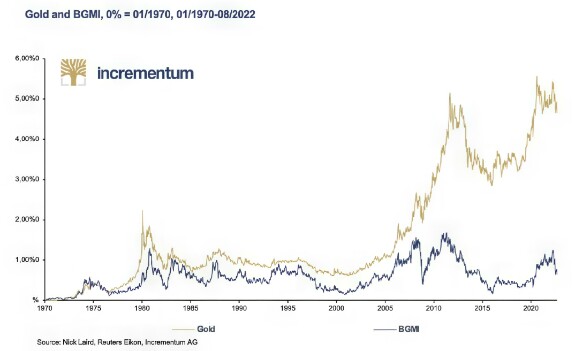

Предлагаю посмотреть на долгосрочный график сравнения цена на золото и индекса золотодобытчиков от Barron's (BGMI).

Как можно видеть, разница с годами увеличилась до очень высокого уровня. В то время, как с января 1970 года по декабрь 2021 года цена на золото выросла на 4667%, индекс BGMI вырос «всего» на 658%. Особенно сильное расхождение мы наблюдаем в последние 15-20 лет.

Так что же такое происходит в последние годы, что не даёт расти золотодобытчикам?

Вот некоторые причины:

📍Рост стоимости добычи золота

Я думаю, это самая главная причина. Очевидно, что в последние годы происходит рост издержек у золотодобытчиков. И для этого есть несколько причин:

👉 снижение содержания золота в текущих месторождениях.

👉 необходимость добывать золото с больших глубин или из месторождений, расположенных в отдалённых местах с экстремальными погодными условиями.

👉 рост цен на энергоносители.

👉 общая инфляция влияющая на строительные и прочие расходные материалы необходимые в добыче.

👉 рост зарплат (чаще всего применяются законы требующие индексировать зарплаты в зависимости от инфляции в разных странах).

👉 рост процентных ставок.

👉 COVID-19, поскольку многим горнодобывающим компаниям пришлось приостановить производство, что привело к снижению объёмов производства и росту удельных затрат.

Согласно исследованию Goldmoney, самые большие операционные затраты крупнейших золотодобывающих компаний составляют:

👉 рабочая сила (39%),

👉 топливо и электроэнергия (20%),

👉 расходные материалы (20%),

👉 техническое обслуживание (11%),

👉 другие расходы (10%).

Учитывая текущий уровень инфляции, затраты на добычу золота будут продолжать расти в течение некоторого времени.

📍 Реальные издержки на добычу золота не влияют напрямую на цену самого золота.

Надо понимать, что цену на золото формирую не золотодобытчики исходя из своих реальных издержек, а банки, фонды, ЦБ разных стран и прочие крупные финансовые организации исходя из своих спекулятивных и прочих шкурных интересов. То есть это скорее финансовые актив, чем материальный. И это иногда бывает вредно для золотодобытчиков. Если цена на золото по каким-то причинам долго держится низкой, то золотодобытчикам приходится пересматривать свои планы по добыче, приостанавливая или закрывая то, что в моменте не прибыльно. А все эти консервации и простои - опять же лишние издержки.

Важно понимать, что многие золотодобытчки используют финансовые механизмы, чтобы как-то планировать\прогнозировать будущую стоимость золота, за которую они смогут продать свой товар.

Что это за механизмы? Это различные “страховки”, обычно опционы. А такие “страховки” стоят денег, а это опять дополнительные издержки. Но этого не избежать, ведь как я уже говорил выше - цена на золото сложно прогнозируема, ибо не зависит от золотодобытчиков напрямую. Компании не имеющие страховок - имеют ещё больше проблем в долгосрочной перспективе.

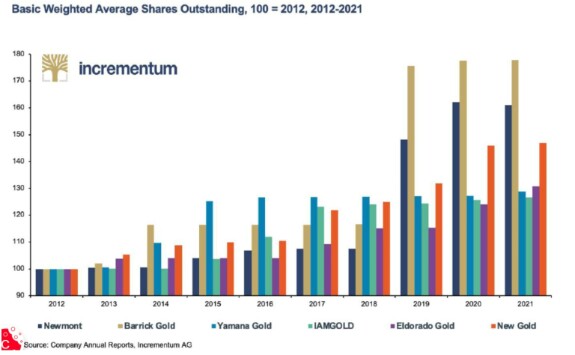

📍 Разводнение акций

Для горнодобывающих компаний, акционерное финансирование зачастую является единственным вариантом финансирования общих операций и дальнейшего развития горнодобывающих проектов.

Негативные последствия размывания акций наиболее заметны для небольших геологоразведочных горнодобывающих компаний.

Зачастую, они имеют очень ограниченный доступ к другим вариантам финансирования.

Из-за рискованного характера своего бизнеса им часто приходится привлекать долевое финансирование на очень невыгодных условиях. Это означает, что им приходится выпускать новые акции по очень низким ценам, и им часто приходится добавлять варранты, чтобы привлечь больше инвесторов. В результате количество их акций может вырасти на сотни процентов всего за несколько лет.

Можно было бы подумать, что это проблема лишь для мелких компаний, но размывание акций также влияет на более крупных игроков золотодобывающей отрасли. Они менее зависимы от долевого финансирования, поскольку имеют гораздо лучший доступ к долговому финансированию. Однако, они часто используют акции в качестве вознаграждения своим менеджерам и директорам. И иногда они сталкиваются с операционными проблемами, и, поскольку их долговая способность исчерпана (особенно с текущими ставками), акционерное финансирование является единственным вариантом выхода из неприятностей.

Более того, горнодобывающие компании часто оплачивают приобретение новых проектов или целых компаний своими акциями.

На графике ниже показано, как размывается доля в крупных, известных золотодобывающих компаниях:

И если цифры вас напугали, то знайте: то, что происходит в мелких компаниях этого сектора - во много раз хуже!

Хорошо ли это для инвесторов? По-моему ответ очевиден...

📍 Отсутствие новых крупных месторождений

Это факт - золото заканчивается. Новых крупных месторождений не открывали уже давно и вряд ли тут что-то принципиально изменится. Смысл покупать акции компании, которая в прямом смысле умирает и через 10-20 лет просто нечего будет добывать?

📍 Прочие мешающие золотодобывающему бизнесу факторы

Их много. Различные экологические ограничения и запреты на государственных уровнях. Проблемы с выдачей разрешений. Рост налогов на добычу. Политическая нестабильность в различных золотоносных регионах мира. Войны. И т.д. и т.п.

Конечно, есть компании на подъёме и у них наблюдается рост выработки золота, но их мало - а сектор в глубоком долгосрочном кризисе, а возможно и в конце всего жизненного цикла. Да, человечество продолжит использовать золото, но оно будет поступать в экономику из переработки (вторичный рынок золота), а также из золотовалютных резервов центральных банков, которые любезно накопили его у себя в хранилищах...

Короче, не знаю как вам, но мне кажется логичным покупать именно золото, а не золотодобывающие компании.

А как Вы считаете?

*Не является инвест-рекомендацией

золото

инвестиции

Newmont - возьмем с 1970. x2.6 ->x10.5

AngloGoldAshanti - история с 1973..x1.2 -> x3.6

Kinross - история с 1993..x0.45 -> x0.6

В среднем увеличилось с х7 до x13. Тупо среднее арифметическое для грубой оценки.

По отношению к х46 золота, всё еще в 3.5-4 раза проигрывает, но хоть не в 7 :-)

Но про истощение не поспоришь конечно.