Как использовать рекордный Skew Index на опционах Nvidia?

📌 Что на самом деле происходит сейчас?

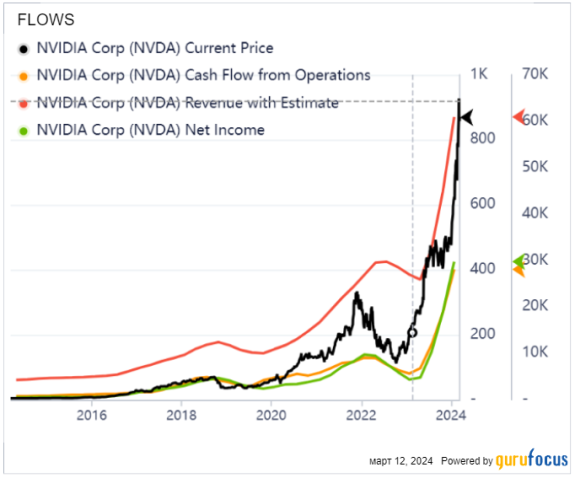

Начнём с того, что акции компании Nvidia имеет право на рост - её потоки резко выросли за последний период. Более того, они ещё продолжат рост какое то время.

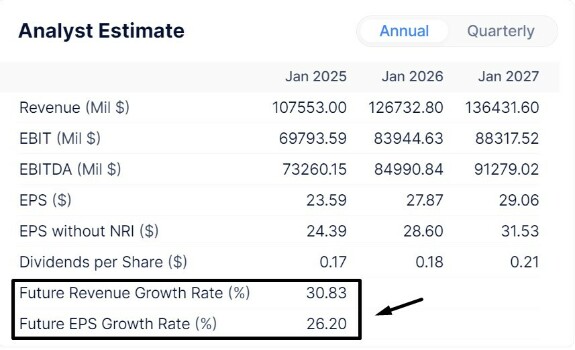

На это указывает прогноз аналитиков и собственный гайденс компании. Предполагается, что доходность на акцию продолжит расти с темпом 30% в год:

Баланс компании явно улучшается - акционерный капитал растёт на фоне сокращения долга и роста наличных:

В общем, к компании нет претензий так то )) Но что с ценой?

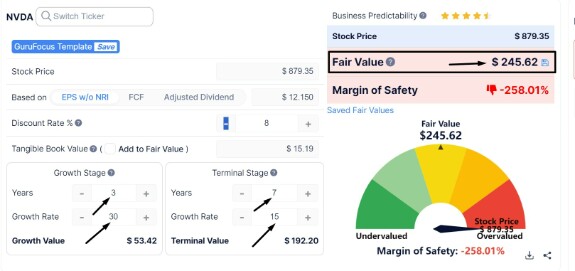

Тут всё очень дорого. Давайте посчитаем справедливую стоимость исходя из расчёта, что в ближайшие 3 года хайп вокруг ИИ сохранится и компания сможет в среднем набирать 30% в год доходности, но через три года рынок насытится картами от Nvidia и темпы роста слегка остынут - например до 15% в год на следующие 7 лет. Вот такая справедливая оценка у меня получилась:

Ну и по классическим мультипликаторам, не учитывая дисконтирования будущих доходов - тут всё очень дорого. Самый важный параметр тут - соотношение цены и выручки - он выше 30!

📌 Технический анализ

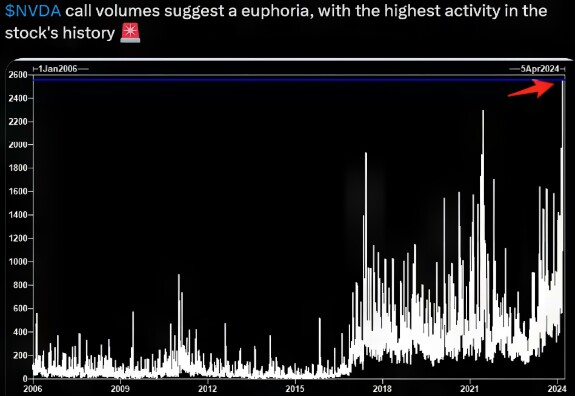

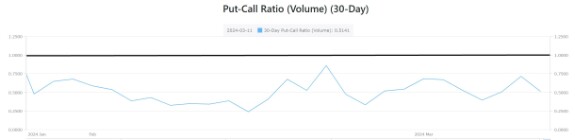

С точки зрения технического анализа, мы наблюдаем кульминацию бычьего рынка. Объёмы сейчас просто запредельные! Объём торгов опционами CALL (ставка на рост) побила исторический рекорд:

Соотношение объёма торгов опционами CALL и PUT явно указывает на "манию быков":

Среднесрочная разметка показывает, что рынок может находиться вблизи пика, после чего может произойти существенный откат. RSI на недельном интервале находится вблизи 90:

Более краткосрочная картина может намекать нам, что рынок наверняка захочет протестировать ближайшие уровни на предмет покупательской активности:

Альтернативный вариант разметки:

📌 Что делать в такой ситуации?

Продавать на таком сильном бычьем рынке крайне опасно, так как мании могут длиться очень долго и цена может уйти и намного выше - почему нет? Толпа требует зрелищ и денег! ))

Покупать тоже опасно - в любом момент сломается тренд и коррекция будет "беспощадно не маленькой"...

Продавать на таком сильном бычьем рынке крайне опасно, так как мании могут длиться очень долго и цена может уйти и намного выше - почему нет? Толпа требует зрелищ и денег! ))

Покупать тоже опасно - в любом момент сломается тренд и коррекция будет "беспощадно не маленькой"...

И вот тут на выручки приходят опционы! И тем более мы можем использовать некоторые эффекты, которые породили два фактора: высокая безрисковая ставка и мания покупателей.

Речь идёт о перекосе ухмылки волатильности на опционах Nvidia. Сейчас мы видим:

1. Рекордное отклонение Skew Index

2. Отрицательное значение Skew Index.

1. Рекордное отклонение Skew Index

2. Отрицательное значение Skew Index.

Что это означает? Опционы CALL из-за повышенного спроса и быстрого движения цены вверх - стали очень дорогими и они дороже, чем опционы PUT.

Стоимость измеряется в пунктах ожидаемой волатильности и отрицательное соотношение PUT-CALL Volatility Ratio как раз подтверждает мой тезис - CALL опционы дороже PUT:

Более того, сейчас исторически высокая оценка CALL:

Для опционного трейдера это важная информация, которую он может использовать с умом. Сразу приходит мысль, что нужно "как-то" продавать дорогие CALL и покупать более дешёвые PUT. И сейчас разберёмся как это сделать эффективнее.

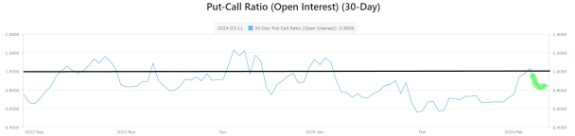

Но для начала, нужно учесть тот факт, что открытых позиций по опционам CALL сейчас на рынке больше, чем PUT:

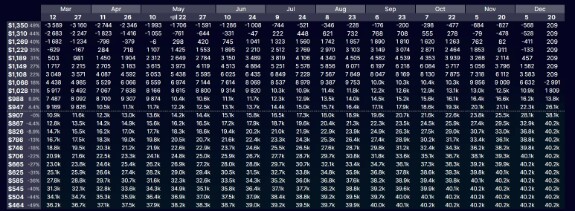

Как говорил Мюнхаузен - ставлю свою треуголку, что основными покупателями тут была толпа, которая пришла "в казино" быстро разбогатеть на распиаренной идеи о всемогущем ИИ. Кто им котировал эти позиции? Правильно, операторы рынка - или маркет-мейкеры. Мы даже можем точно сказать - где эти ребята начнут терять деньги на проданных колах - выше 1118$ (на данный момент).

Как видно, этот уровень прорыва для них постоянно подрастает, и что-то мне подсказывает - их короткие позиции в CALL опционах принесут им деньги, а вот толпа останется с носом - прорвать этот уровень, тем более когда он подрастает - крайне сложно....

Снизу у нас тоже есть точка прорыва - уже по всем опционным позициям. Я думаю на снижении, район 650$ может стать поддержкой:

И вот у нас вырисовывается картина, где маркет-мейкеры разгоняют рынок и с удовольствием продают толпе безумную кучу очень дорогих опционов CALL, тем самым они становятся заинтересованными в остановке тренда. Пиковые объёмы как по акциям, так и по опционам CALL - говорят нам о кульминации этого распределения.

Значит нужно занимать среднесрочную позицию - например до конца года, где целью будет не сильно терять на продолжающемся росте и заработать на откате.

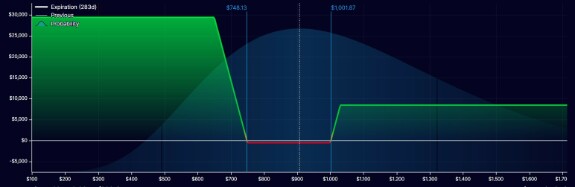

Я нашёл такую конструкцию, где я преимущественно продаю дорогие опционы CALL и покупаю более дешёвые опционы PUT:

Как видно из профиля, если ориентироваться на лето 2024 года - то мы не видим убыточных значений - ПОЗИЦИЯ ПРИНОСИТ ДОХОД ПРИ ЛЮБОЙ ЦЕНЕ!

Причём на снижении это будет более ощутимый доход, тогда как на росте - это скорее "около-нулевые" значения, но не убыток!

Причём на снижении это будет более ощутимый доход, тогда как на росте - это скорее "около-нулевые" значения, но не убыток!

Конечно, нужно учитывать безрисковую ставку - в этой позиции блокируется часть денег, которые можно было бы разместить под безрисковую ставку и получить гарантированные 5%.

Вариацией этой стратегии будет перенос профиля дохода "с роста" на "падение":

Я на рынке очень долго лет и скажу Вам честно - эти профили выглядят просто фантастически привлекательными! Обратите внимание на возможности сейчас на этом рынке - и действуйте!

*Подробнее эту тему будем сегодня обсуждать на практическом занятии курса по опционам "ОпционПрокачка". Если Вы заинтересованы присоединиться к курсу - вот ССЫЛКА

*Не является инвест-рекомендацией

options

waves

investorplus

ККN

есть базовый актив, получается купили 3 кола и продали путы 650, 750 и 1000 с экспирациеи в декабре?

Show more replies

Steven Aldridge Replying to Дмитрий Солодин

Дмитрий Солодин, на бусти аккаунт какого-то артема

Дмитрий СолодинReplying to Steven Aldridge

Steven Aldridge , странно. У меня на курс.

dsolodin.ru/techpro

Яков

Вы купили БА (акцию) и потом уже продали колы и купили путы? Без БА такая конструкция не получается. Сейчас выходной, может не совсем правильные цены, но если сместить покупку пута на 720, а продажу пута на 680, то даже нет убытка по нижней линии конструкции в промежутке от 700 до 1000 долларов.

Sergei Smit

Тут ошибка в отображение графика П\У из за неучтенных дивидендов.

Дима, твой купленный базовый актив + купленный пут = купленный колл, по формуле паритета(однако в нем будут учетны дивиденды)

если использовать вместо базовый актив + купелнный пут, просто колл = можно увидеть правильный график

Дима, твой купленный базовый актив + купленный пут = купленный колл, по формуле паритета(однако в нем будут учетны дивиденды)

если использовать вместо базовый актив + купелнный пут, просто колл = можно увидеть правильный график

Sergei Smit

для наглядности абсурдности отображения)))ошибка в неучтенных дивидендов, которые опустят базовый актив