ИИ-пузырь может лопнуть быстрее, чем мы ожидали

ЗОЛОТАЯ ЛИХОРАДКА

Сегодняшний рынок полупроводников — это классическая «золотая лихорадка», где инвесторы в азарте скупают «лопаты» в надежде на бесконечный рост.

Индекс VanEck Semiconductor ETF (SMH) демонстрирует вертикальный взлет:

Главный драйвер роста заключается в том, что инвесторы закладывают бесконечный рост капитальных затрат со стороны гиперскейлеров, что будет обильно наполнять бюджеты компаний-поставщиков оборудования для этой технологии. Но как показывает история - такие ошибки типичны для рынков в состоянии "мании"...

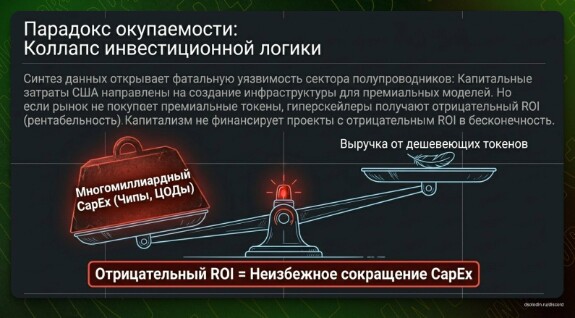

Гигантские капитальные затраты (CapEx) на развертывание инфраструктуры дата-центров уже сталкиваются с суровой реальностью: доходы от самой технологии начинают буксовать.

- С моей точки зрения, успех таких гигантов, как NVIDIA и Broadcom, сегодня зависит не столько от физического количества проданных GPU, сколько от экономики «токена».

Если цена этой базовой единицы ИИ продолжит падать, вся надстройка в виде многомиллиардных инвестиций в «железо» окажется под угрозой обрушения.

ИНДИКАТОР SDLLMTK

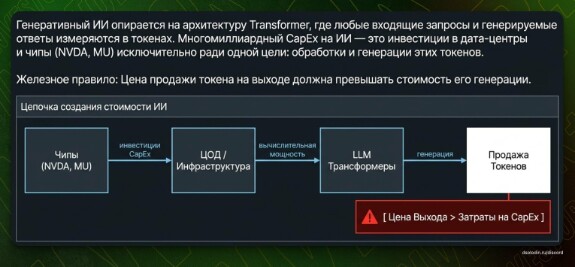

Для начала важно понять суть бизнеса GenAI. Главный элемент здесь — это Transformer, способный обрабатывать большой объем входных данных (запрос) и предоставлять и генерировать немедленный ответ (выход) на любом языке или в любом режиме связи.

- Входные и выходные данные измеряются в токенах, где один токен составляет приблизительно 0,75 слова.

Входные токены имеют стоимость обработки, а крупные облачные компании продают выходные токены по определенной цене. Таким образом, для работы бизнес-модели цена токена должна превышать его стоимость.

В современной ИИ-экономике главным индикатором устойчивости стал индекс Silicon Data LLM Token Expenditures Index (SDLLMTK).

Этот показатель отражает средневзвешенную стоимость 1 миллиона токенов, учитывая как рыночные цены моделей, так и реальные объемы их потребления.

- С февраля 2026 года индекс демонстрировал впечатляющее ралли, почти удвоившись в цене, однако в мае рост стагнировал, а в июне сменился резким обвалом.

Для производителей чипов это сигнал тревоги. Падение стоимости «выхода» (output), генерируемого архитектурой Transformer, напрямую подрывает окупаемость инвестиций Hyperscalers (Microsoft, Google, Meta).

Падение Silicon Data LLM Token Expenditures Index подразумевает, что капитальные затраты на ИИ, вероятно, достигают своего пика.

- Если средневзвешенная цена токена падает, бизнес-модель ИИ становится менее прибыльной.

Для таких игроков, как NVIDIA (NVDA) и Micron (MU), это предвестник сокращения заказов со стороны операторов дата-центров, столкнувшихся с отрицательным ROI.

КИТАЙСКИЕ МОДЕЛИ ПРОТИВ АМЕРИКАНСКИХ ГИГАНТОВ

Анализ структуры потребления выявляет опасный парадокс. Хотя суммарный еженедельный объем использования токенов в начале 2026 года взлетел до невероятных 16 триллионов единиц, этот рост имеет крайне специфическую природу.

Если взглянуть на данные OpenRouter, мы увидим, что потребление американских «frontier models» (OpenAI, Google) фактически замерло на отметке около 4 триллионов токенов.

- Весь остальной объем — это «оранжевый сектор» дешевых китайских альтернатив, таких как DeepSeek.

Этот феномен «модельного замещения» объясняется несколькими факторами:

- Пользователи и разработчики агентского ИИ отказываются платить премию за брендовые американские модели, если аналоги выполняют задачу за гораздо меньшую стоимость.

- Американские гиганты строили инфраструктуру под премиальный спрос, но рынок выбирает бюджетный продукт.

- Распространение открытых моделей сбивает цену на всем рынке, делая невозможным возврат инвестиций в сверхдорогое «железо».

ПАРАДОКС АГЕНТСКОГО ИИ

Концепция «агентского ИИ» (Agentic AI) — систем, работающих автономно в фоновом режиме — преподносилась как главный драйвер спроса на чипы.

Логика проста: агенты должны потреблять триллионы токенов 24/7.

Для того чтобы внедрение ИИ-агентов было оправдано для бизнеса, стоимость их эксплуатации (цена токена) должна быть экстремально низкой.

Но вот в чем парадокс: если цена падает до уровня, делающего агентов массовыми, доходы владельцев дата-центров перестают покрывать затраты на закупку GPU. В рамках капиталистической логики проекты с отрицательным ROI должны быть закрыты.

Таким образом, либо ИИ-агенты остаются слишком дорогими и редкими, либо их массовость убивает доходность поставщиков инфраструктуры.

SMH ПОД УГРОЗОЙ

На графике ETF SMH мы видим классический «melt-up» — параболический рост, который вывел котировки к отметкам 625–635. Рост более чем на 70% с начала года и на 130% за последние 12 месяцев базировался на вере в бесконечный цикл CapEx.

Первой «трещиной» в фундаменте стали июньские результаты Broadcom (AVGO). Компания не смогла повысить прогнозы, что обычно является обязательным атрибутом гиперцикла.

Для NVIDIA и Micron маячат серьезные риски:

- Чтобы стимулировать спрос в условиях дешевых токенов, чипмейкерам придется снижать цены на оборудование.

- Если гиперскейлеры не смогут монетизировать токены по премиальной цене, они неизбежно сократят закупки чипов.

- Рынок не готов к сценарию, где рост расходов на ИИ достигает плато. Сейчас мультипликаторы премиальные и рассчитаны на высокие темпы роста выручки.

ЧТО ДАЛЬШЕ?

Фондовый рынок заложил в цену акций полупроводниковых компаний сценарий идеального будущего, где расходы на ИИ растут вечно.

Но реальность «дешевых токенов» и доминирование Open-Source моделей диктуют иные правила. Модель сверхприбылей, основанная на дефиците чипов и премиальных подписках, дает сбой.

- Мы входим в фазу, когда фундаментальный показатель стоимости единицы ИИ стремительно падает, увлекая за собой доходность всей отрасли.

Вот так примерно может выглядеть "схема разрушения текущего пузыря ИИ"

Инвесторам стоит задать себе критический вопрос: разумно ли удерживать позиции в секторе с параболическим графиком, когда основные потребители технологии уже не могут свести дебет с кредитом?

Эпоха «легких денег» на ИИ-инфраструктуре может закончиться гораздо быстрее, чем надеется большинство. Лично я держусь сейчас подальше от данного сектора - риски просто запредельные...

*Не является инвест рекомендацией.

инвестиции

semiconductors

Логика “дешёвые токены = плохо для инфраструктуры” игнорирует эффект Джевонса: удешевление технологии исторически взрывает спрос, а не убивает его. Именно поэтому потребление токенов растёт в 4 раза быстрее, чем падает цена за токен. Брендовые американские модели удешевят , спрос при этом может рости. Дмитрий прав в диагнозе риска, но мне кажется ошибается в тайминге — данные за 2026 год противоречат его сценарию “обвала” прямо сейчас. Следующий триггер для пересмотра позиций — гайданс hyperscalers на Q3 2026 (июль–август).