Что было в отчётах Snowflake, C3.ai и Salesforce?

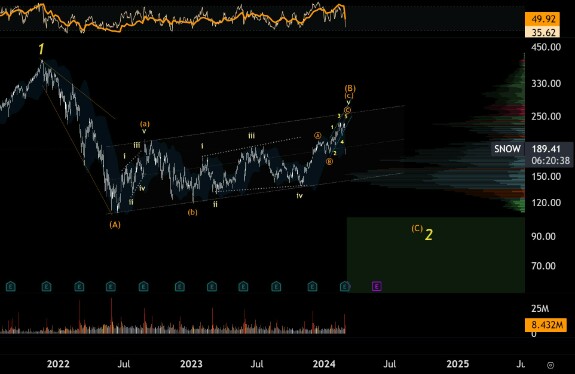

📍 Snowflake

🔴 -20% на открытии после отчёта

pdf

SNOW Q4-FY2024.pdf5.01 Mb

Инвесторы делали ставку на то, что Snowflake, поставщик платформы для хранения больших данных, акции которого выросли на 70% за последние 12 месяцев, выиграет от развития искусственного интеллекта. Но не вышло. Несмотря на то, что компания сообщила о прибылях, превзошедших прогнозы, Snowflake предложила неутешительные прогнозы на предстоящий год.

Также было объявлено об уходе генерального директора Фрэнка Слотмана. На премаркете акции упали на 21%. Слотман был генеральным директором Snowflake с 2019 года и руководил компанией через первичное публичное размещение акций в 2020 году, одно из крупнейших IPO в сфере технологий в том году. По словам Snowflake, 65-летний Слотман продолжит исполнять обязанности председателя.

Но есть и хорошие новости. Новый генеральный директор Шридхар Рамасвами, который присоединился к Snowflake, когда компания приобрела поисковую систему искусственного интеллекта Neeva, имеет опыт работы в области искусственного интеллекта.

«У него есть прочная основа для превращения SNOW в легенду искусственного интеллекта и реализации инициатив, ориентированных на разработчиков искусственного интеллекта», — пишет аналитик Melius Бен Рейтсес.

Продажи в четвёртом квартале выросли на 32% до $774,7 млн, превысив среднюю оценку аналитиков FactSet.

Убытки компании сократились в четвёртом квартале. Без учёта вознаграждений, основанных на акциях, и других статей прибыль компании составила 35 центов на акцию, что превышает оценку FactSet.

Но компания дала неутешительные прогнозы на будущее: что выручка от продукции составит до $750 млн в первом квартале и $3,25 млрд за год, что ниже предыдущих оценок аналитиков.

В целом, бизнес компании растёт, количество клиентов тоже идёт в гору.

Технически, цена выглядела слабо в последние год-полтора по отношению к индексу. Если в 2024 или 2025 годах возникнет рецессия - можем увидеть цены ещё ниже, чем в 2022 году:

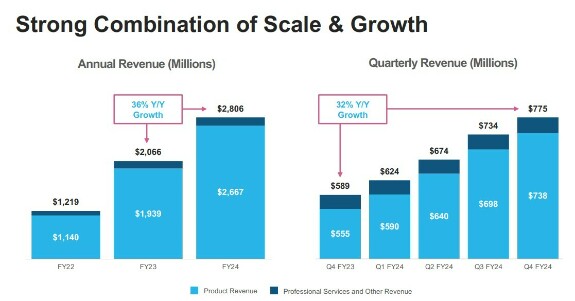

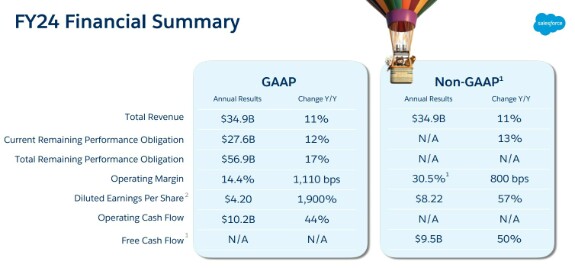

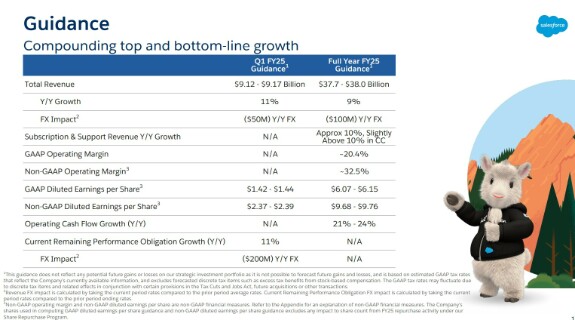

📍 Salesforce

🔴 -1,5% на открытии после отчёта

pdf

CRM-Q4-FY24.pdf16.55 Mb

Шумиха вокруг искусственного интеллекта также не привела к значительному росту акций Salesforce, поставщика систем управления взаимоотношениями с клиентами (CRM), хотя на премаркете акции практически не меняются в цене. И это несмотря на более высокие, чем ожидалось, результаты и неожиданный выкуп акций на сумму 10 миллиардов долларов. Вероятным виновником также стали сдержанные прогнозы на предстоящий год.

По данным FactSet, производитель программного обеспечения для бизнеса заявил, что ожидает выручку в размере от $37,7 до $38 млрд, что ниже прогноза аналитиков Уолл-стрит в $38,6 млрд. Прогноз по скорректированной прибыли оказался выше ожиданий.

Выручка в четвёртом квартале выросла примерно на 11% до $9,29 млрд, превысив более ранний прогноз компании и $9,22 млрд, ожидаемые аналитиками Уолл-стрит.

Прибыль составила $1,45 млрд, или $1,47 на акцию, по сравнению с убытком в $98 млн, или 10 центов на акцию, за тот же период годом ранее.

Скорректированная прибыль составила $2,29 на акцию, превысив ожидания аналитиков в $2,27.

Аналитик Чарли Майнер из Third Bridge также обеспокоен влиянием искусственного интеллекта на Salesforce.

«ИИ представляет собой единственную возможность для нелинейного роста Salesforce», — написал он в заметке в четверг. «С другой стороны, искусственный интеллект предоставил конкурентам уникальную возможность превзойти в инновациях Salesforce».

То есть, если Salesforce должен не только выжать всё возможное из технологии ИИ, но также ему нужно сделать так, чтобы конкуренты не обошли его. Иначе шансов на ощутимый рост акций не будет.

📍 C3.ai

🟢 +18% на открытии после отчёта

pdf

AI FY24-Q3.pdf4.78 Mb

Но не всё так плохо с ИИ. Акции компании C3.ai подскочили на 18% после выхода квартального отчёта. Компания сообщила о меньшем, чем ожидалось, убытке, в то время как выручка превысила прогнозы.

В третьем финансовом квартале C3.ai сообщила, что потеряла 13 центов на акцию с учётом корректировки. Это по сравнению с убытком в 6 центов годом ранее.

Выручка выросла на 18% до $78,4 млн. Аналитики Уолл-стрит, прогнозировали потерю 28 центов на акцию при выручке в $76,1 млн.

«Рентабельность оказалась намного выше запланированной, поскольку операционный убыток без учёта GAAP в размере $25,8 млн оказался на 40% меньше прогнозируемого», — заявил в отчёте аналитик Oppenheimer Тим Хоран.

*Не является инвест-рекомендацией

news

crm

ai

snow

Natalia Y

и я закрою шорт наконец-то

Feb 29 2024 18:51

1