Китай может уронить цены на нефть?

В Китае сейчас происходит стремительное расширение парка электротранспорта, что может оказать существенное воздействие на глобальный спрос на нефть.

Китай, долгое время выступавший драйвером роста нефтяного потребления, начинает постепенно снижать импорт и потребление углеводородов. Это связано не только с электрификацией автотранспорта, но и с более широким комплексом факторов — от экономического замедления до ограничений на экспорт китайских авто в США и стимулирующих мер китайского правительства на внутреннем рынке.

За счёт электрификации транспорта и других структурных перемен КНР может в будущем потреблять меньше нефти, что создаст новые вызовы для ОПЕК и стран-экспортёров, в том числе для России.

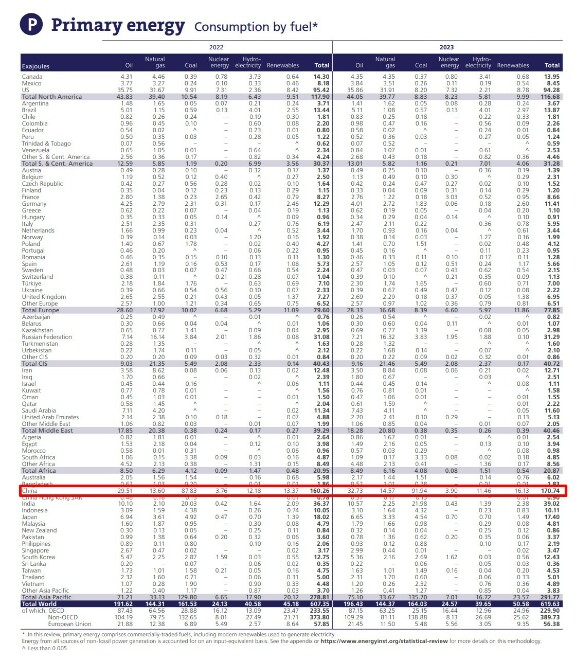

Согласно подсчётам экспертов института World Energy, Китай — крупнейший фактор прироста мирового спроса на нефть (41% мирового прироста).

Основная доля нефтеиспользования в КНР традиционно приходится на транспортный сектор, в первую очередь на автоперевозки, и именно здесь наметилась существенная трансформация.

🚩 ЭЛЕКТРОМОБИЛИЗАЦИЯ ВСЕЙ СТРАНЫ

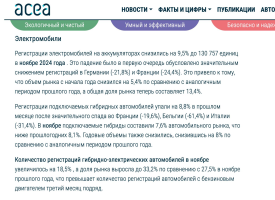

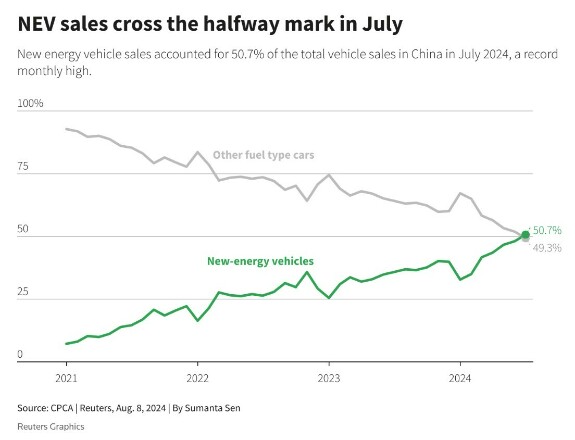

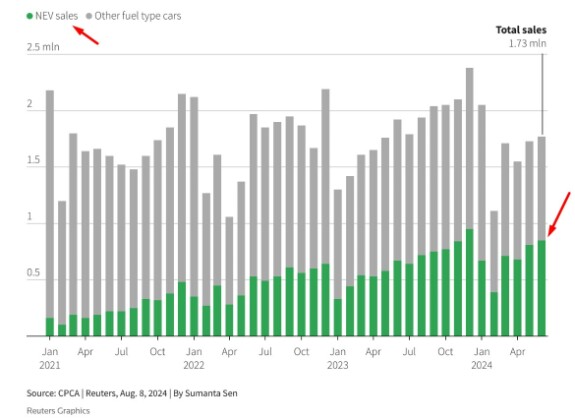

В 2023 году в Китае каждый третий новый автомобиль — электрический (включая гибриды). В июле текущего года продажи электромобилей и гибридов впервые превысили продажи авто с ДВС.

По разным оценкам, доля электромобилей в общем объёме продаж новых машин в Китае уже достигает 50%.

Переход к электротранспорту структурно снижает спрос на бензин и дизель, что прямым образом влияет на импорт нефти. Если ранее предполагалось, что китайский спрос на нефть достигнет пика чуть позже, то сейчас можно предположить, что пик импорта нефти может быть пройден уже в следующем году.

🚩 ЗАМЕДЛЕНИЕ ЭКОНОМИЧЕСКОГО РОСТА И ЕГО ВЛИЯНИЕ НА СПРОС НА ЭНЕРГОНОСИТЕЛИ

Китайская экономика в последние годы переживает структурные изменения, а именно - переход от модели роста, основанной на экспорте и масштабном строительстве, к более сбалансированной структуре спроса.

Давайте немного поговорим про эти структурные изменения. После мирового финансового кризиса 2008 года Китай осознал необходимость снижения зависимости от экспорта и инвестиций в инфраструктуру.

В 2020 году была представлена стратегия "двойной циркуляции", где основное внимание уделяется внутреннему потреблению, поддерживаемому инновациями и технологическим развитием.

Ожидается, что к 2025 году потребление в Китае возрастёт на 50%, достигнув 6,5 трлн долларов, даже при условии роста ВВП на уровне 5,5%. Основными драйверами этого роста станут высший и средний классы, а также новое поколение взыскательных потребителей.

Китай активно инвестирует в технологии и инновации, стремясь снизить зависимость от иностранных технологий и повысить конкурентоспособность на мировой арене. Особое внимание уделяется развитию искусственного интеллекта, блокчейна и высоких технологий.

Однако, темпы роста ВВП Китая постепенно снижаются и сейчас оцениваются в пределах 4-5% к 2025 году. Это обусловлено старением населения, снижением производительности инвестиций и глобальными экономическими напряжённостями. Приход к власти Дональда Трампа сулит новые ограничения для Китая... Правительство пытается компенсировать экспортные потери созданием внутренних экономических стимулов, но данный процесс пока не приводит к очевидному восстановлению экономической активности.

В то же время Китай наращивает внутреннее производство нефти и газа, а также вкладывает значительные средства в развитие возобновляемых источников энергии. Эти изменения могут сократить зависимость страны от импорта энергоресурсов и снизить объёмы потребления углеводородов.

Экономическое ослабление означает снижение деловой активности, в том числе и транспортных перевозок, что замедляет рост потребления углеводородов.

🚩 РЕАКЦИЯ ОПЕК И ДРУГИХ НЕФТЕДОБЫВАЮЩИХ СТРАН

ОПЕК, ориентируясь на снижение китайского спроса, уже сейчас продлевает сокращения добычи, пытаясь удержать цены на комфортном уровне.

Для этого у ОПЕК есть ограниченное число инструментов:

⚡️или пропорционально уменьшать добычу,

⚡️или смириться с потенциальным падением цен на нефть.

Это означает, что дальнейшая электрификация транспорта и снижение китайского спроса на нефть способно стать триггером для более глубокой перестройки рынков. Страны, полагающиеся на экспорт нефти (Саудовская Аравия, Ирак, Россия и другие), должны будут приспосабливаться к новой реальности.

🚩 ВЛИЯНИЕ НА РОССИЮ

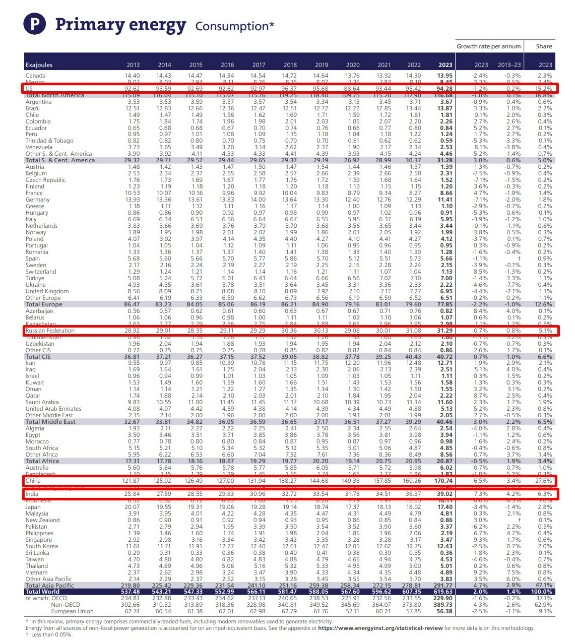

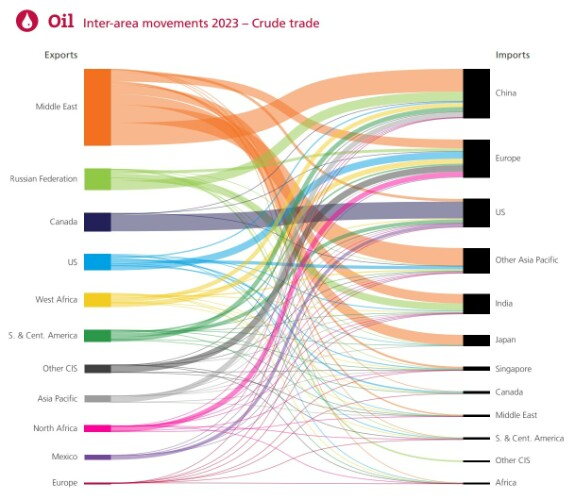

Россия — один из ведущих поставщиков нефти в Китай, в 2023 году поставки выросли на 24%. Однако в январе — августе 2024 года рост год к году замедлился до 1%.

За первые десять месяцев 2024-го импорт сырой нефти в Китай сократился на 3,4% в годовом исчислении.

Это тревожный сигнал о том, что способность наращивать экспорт в КНР имеет пределы.

Если китайский спрос достигнет пика и начнёт снижаться, Россия столкнётся с необходимостью переориентации на другие рынки либо с коррекцией цен и логистических стратегий.

Правда нужно отметить, что существует гипотетическая возможность "перепродажи избытков нефти" через посредников: в условиях торговых ограничений, например, со стороны США, Китай и Россия могут использовать альтернативные каналы сбыта.

Но все же слишком большая зависимость от одного покупателя создаёт риски.

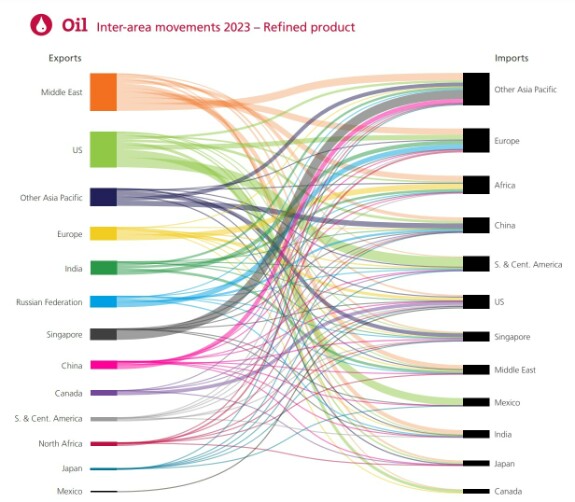

Также стоит упомянуть и нефтепереработку. Сейчас, основным назначением экспорта продуктов нефтепереработки из РФ является ЕС:

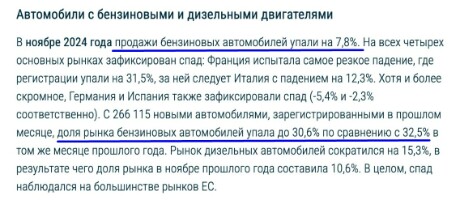

Продолжающийся тренд на электрофикацию может создать негативный тренд на потребление топлива и в ЕС, что грозит российским компаниям потерей выручки.

🚩 РОЛЬ ТЕХНОЛОГИЧЕСКИХ И ЭКОЛОГИЧЕСКИХ ФАКТОРОВ

Хотя электромобилизация представляется глобальным трендом, есть ряд технологических барьеров:

💥 Производство батарей ресурсоёмко: редкоземельные металлы (литий, кобальт, никель) добываются в сложных экологических условиях. Добыча лития в Чили и Африке сопровождается колоссальными затратами воды и загрязнением окружающей среды.

💥 Утилизация батарей пока слабо развита: лишь 5% литий-ионных аккумуляторов перерабатываются. Это фактор, который может замедлять переход к «зелёному» транспорту, если не будут найдены эффективные решения.

Таким образом, несмотря на рост электропарка, вопрос экологической устойчивости ещё далёк от решения. Это может повлиять на темпы перехода и сохранить спрос на нефть дольше, чем ожидают наиболее оптимистичные прогнозы.

🚩 ГОСУДАРСТВЕННОЕ СТИМУЛИРОВАНИЕ И ЕГО ПОСЛЕДСТВИЯ

Переход к электромобилям в Китае подогревается щедрыми государственными субсидиями. В Китае существуют налоговые льготы (освобождение от налога при покупке электромобилей, гибридов и водородных машин сроком на четыре года) и общий пакет мер поддержки.

Для нивелирования последствий кризиса Пекин одобрил пакет мер по стимулированию экономики на сумму 1,4 триллиона долларов. Также компаниям помогут сократить долг перед банками на 5,3 триллиона.

Народный банк КНР хочет вернуть инвесторов на биржу, чтобы повысить ликвидность предприятий, — на это выделили 113 миллиардов.

Такая политика привела к взрывному росту продаж, но часть этого спроса — искусственно стимулированный, возможно имеющий краткосрочный эффект.

Если субсидии будут сокращены или появятся другие стимулы, ситуация может измениться.

Кроме того, США ввели высокие пошлины на импорт китайских электромобилей (до 100%), что вынуждает Китай сбывать продукцию на внутреннем рынке. Из-за этого внутренний рынок перенасыщен и производители стремятся разогнать продажи, что формирует временный всплеск электромобильной «моды» и, как следствие, краткосрочное снижение спроса на бензин.

🚩 СДЕРЖИВАЮЩИЕ ФАКТОРЫ ДЛЯ ПАДЕНИЯ СПРОСА НА НЕФТЬ

Некоторые аналитики указывают, что не стоит ожидать «моментального» краха нефтяного рынка:

✅ Нефть все ещё активно нужна в нефтехимии, пластиках, удобрениях, фармацевтике.

✅ Авиатопливо — это сектор, для которого массовой «электрофикации» пока не видно. Авиация долго ещё будет использовать керосин.

✅ Китай стимулирует экономику мощными денежными вливаниями. Рост активности в других отраслях может компенсировать падение спроса со стороны автомобильного транспорта.

🚩 СТРУКТУРНАЯ ТРАНСФОРМАЦИЯ НЕФТЯНОЙ ОТРАСЛИ

Многие эксперты сходятся во мнении, что нефтедобывающие страны должны адаптироваться к грядущим изменениям. Это может включать:

💪 Диверсификацию клиентской базы, чтобы меньше зависеть от одного крупного покупателя (как Россия от Китая).

💪 Инвестиции в альтернативные энергетические проекты (солнечная и ветроэнергетика, водород, биотопливо), чтобы компенсировать потенциальный спад спроса на традиционные углеводороды.

💪 Разработку и поддержку передовых технологий переработки и утилизации батарей, чтобы оставаться в тренде мировых «зелёных» перемен

❓ А как Вы оцениваете перспективы рынка нефти на ближайшие 10 лет?

👇👇👇Делитесь своими мыслями в комментариях👇👇👇