❗️Новый чёрный лебедь? Хедж-фонды активно шортят казначейские облигации

Базисная торговля, безобидная на первый взгляд практика, ставшая причиной некоторых исторических крахов на Уолл-стрит, вернулась.

Базисная торговля использует разницу в ценах между казначейскими облигациями и фьючерсами на казначейские облигации.

БАЗИСНЫЙ АРБИТРАЖ

Хедж-фонды покупают казначейские облигации, а затем делают ставку против фьючерсов на казначейские облигации, продавая контракты, обещающие поставку облигаций в определенную дату по заранее установленной цене.

Вместо того, чтобы делать ставку на направление развития рынков облигаций, торговля стремится воспользоваться небольшими различиями в ценах ценных бумаг (арбитраж).

Крупные управляющие активами, такие как пенсионные фонды, часто предпочитают покупать фьючерсы на казначейские облигации, которые требуют меньше первоначальных денежных средств, чем настоящие облигации. Это приводит к тому, что контракты становятся немного дороже, чем облигации, создавая возможность для спекулянтов воспользоваться ценовыми преимуществами.

Цены на фьючерсы обычно приближаются к ценам на облигации по мере приближения даты их расчётов (контанго-спред).

Хедж-фонды не видят риска в этой операции и привлекают кредит - занимают у крупных банков на рынках финансирования овернайт, часто вкладывая небольшие суммы денег.

Кредитное плечо может достигать экстремальных уровней: в конце прошлого года хедж-фонды провели сделки с казначейскими облигациями на сумму более 550 миллиардов долларов, подкреплённые всего лишь 10 миллиардами долларов их собственных денег, как показало исследование ФРС.

Это беспокоит некоторых на Уолл-стрит. Неожиданные потрясения могут заставить хедж-фонды быстро закрыть свои позиции, вызывая шоковые волны на финансовых рынках.

Что происходит сейчас?

Базисная торговля была подавлена после того, как погоня за наличными в марте 2020 года вынудила хедж-фонды быстро свернуть свои позиции, создав напряжённость на рынке казначейских облигаций.

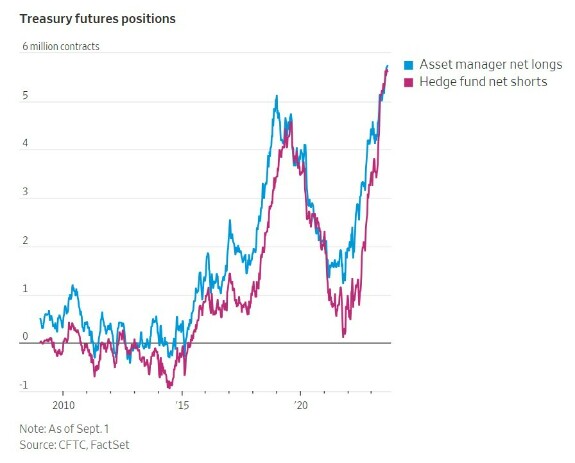

Сейчас всплеск активности предполагает, что ситуация восстановилась. По данным CFTC, спекулянты продают 5,6 миллиона фьючерсных контрактов, привязанных к казначейским облигациям, что составляет примерно 715 миллиардов долларов облигаций.

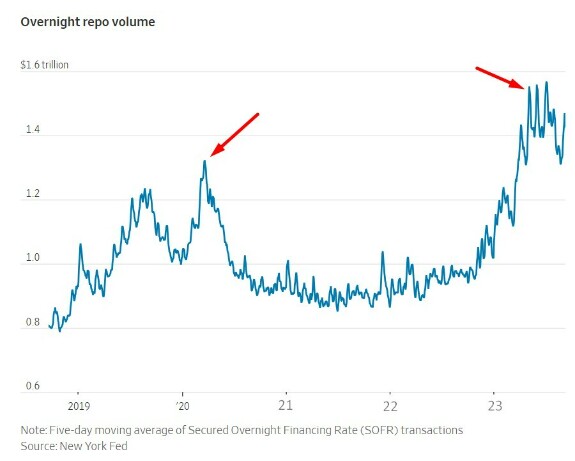

В то же время, резко возросло количество соглашений об обратном выкупе, по которым спекулянты ежедневно занимают деньги у крупных банков, используя казначейские облигации в качестве залога.

По данным Федерального резервного банка Нью-Йорка, каждый день совершается около $1,4 трлн сделок репо овернайт, что превышает предыдущие максимумы.

Что вызвало всплеск торговли казначейскими облигациями?

Аналитики говорят , что борьба ФРС с инфляцией и волна заимствований правительства США возобновили торговлю. Более высокая доходность и опасения по поводу рецессии, заставляют управляющих активами скупать фьючерсы на долгосрочные облигации.

Инвестиции во фьючерсы на казначейские облигации никогда не были такими высокими в CME Group, одной из крупнейших в мире бирж деривативов. В августе в обращении находились рекордные 19,8 млн контрактов по сравнению с 14,3 млн в начале года.

В то же время продолжающийся приток долговых обязательств оказал давление на цены краткосрочных казначейских облигаций, увеличивая разрыв между ними и долгосрочными фьючерсами. Инфляция по-прежнему далека от целевого показателя ФРС в 2%, а центральный банк сокращает портфель облигаций, усиливая давление на рынок.

Учитывая эту неопределённость и потенциальную рецессию в воздухе, «естественно видеть рекордное хеджирование на рынке казначейских облигаций», — сказал Ага Мирза , глобальный руководитель отдела ставок и внебиржевых продуктов CME Group.

ЧЕРНЫЙ ЛЕБЕДЬ?

В этом году регуляторы забили тревогу, что свёртывание базовой торговли может спровоцировать волнения на рынке.

Швейцарский совет по финансовой стабильности предупредил на прошлой неделе, что хедж-фонды наращивают тревожные объёмы «скрытого кредитного плеча», рискуя обанкротиться.

Во времена COVID в 2020 году, отказ хедж-фондов от стратегий с использованием заёмных средств, включая базовую торговлю, распространился по рынкам, что привело промышленный индекс Доу-Джонса к худшим потерям с 1987 года и вынудило ФРС вмешаться.

Комиссия по ценным бумагам и биржам хочет потребовать от торговых фирм, таких как хедж-фонды, участвующих в рынке казначейских облигаций, зарегистрироваться в агентстве.

Банки практически не требуют денежных залогов на случай убытков, чтобы управляющие фондами могли получить доступ к значительному кредитному плечу.

Торговля не всегда идёт по плану. Борьба за наличные может нанести ущерб ценам на краткосрочные казначейские облигации, а наводнение в долгосрочные облигации может повысить цены на фьючерсы. Хедж-фонды, вынужденные закрыть свои позиции из-за колебаний рынка, могут побудить банки запросить дополнительное обеспечение для поддержки своих позиций, что усугубит волатильность.

В экстремальных обстоятельствах, такое сочетание может нарушить обычный процесс конвергенции.

Хедж-фонд Long-Term Capital Management (кстати, где трудились экономисты с нобелевскими премиями...), как известно, рухнул 25 лет назад, потребовав помощи от Федеральной резервной системы, после реализации аналогичных стратегий, делающих ставку на сближение цен на ценные бумаги.

МОЖЕТ РИСКИ ПРЕУВЕЛИЧЕНЫ?

Многие инвесторы говорят, что опасения преувеличены.

DRW Holdings — одна из фирм, активно торгующих базисом. Чикагский торговый гигант выступает против предложения SEC о регистрации участников в качестве так называемых дилеров, заявляя, что это принесёт больше вреда, чем пользы, нанеся ущерб конкуренции и ликвидности.

«Базисная торговля имеет решающее значение для рынка казначейских облигаций», — сказал Марк Вендланд , главный операционный директор. «Это стимулирует ликвидность, в конечном итоге снижая стоимость заимствований правительства США».

*По материалам статьи WSJ

А Вы как считаете - это опасно?

investing

macro

1. сначала хедж-фондам придётся крыть лонговые позиции из-за того, что банки потребуют снизить риски кредитного плеча.

2. потом тем же фондам придётся откупать CALL futures, которые покрывались этими лонговыми позициями.

И в зависимости от того, с какой синхронностью хедж-фонды начнут этим заниматься, нас может ждать сначала резкая просадка, потом резкий взлёт. .. но это не точно .. ¯\_(ツ)_/¯