5 сигналов о рисках для бычьего рынка

Сегодня в данной статье я покажу 5 графиков, которые указывают на появление рисков для бычьего рынка.

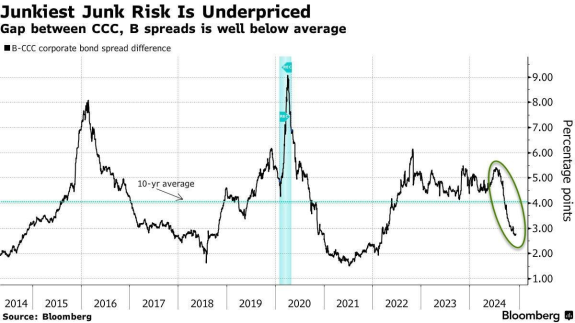

⚡️1. РЫНОК НЕДООЦЕНИВАЕТ ПОТЕНЦИАЛЬНЫЕ РИСКИ В СЕГМЕНТЕ "МУСОРНЫХ" ОБЛИГАЦИЙ

Этот график иллюстрирует спреды между корпоративными облигациями категорий (B) и (CCC) (наименее надёжные "мусорные" облигации) в процентах. Текущие спреды находятся на исторически низком уровне, ниже 3%, тогда как 10-летнее среднее составляет около 4%:

🤔Интерпретация:

1. На графике видно, что разница доходностей между облигациями B и CCC значительно сузилась с 2022 года и сейчас находится на уровнях, которые встречаются крайне редко (ниже 3%).

2. Это говорит о том, что рынок оценивает риски дефолта для самых слабых заёмщиков (CCC) гораздо ниже, чем исторические нормы.

3. Такие низкие спреды, как правило, означают, что рынок стал самоуверенным в оценке риска, недооценивая вероятность ухудшения экономической ситуации или корпоративных дефолтов.

4. Низкие спреды, особенно для "мусорных" облигаций, часто предшествуют значительным коррекциям на кредитных рынках, если экономические условия ухудшаются.

Похожие минимумы наблюдались перед кризисом COVID-19 в 2020 году, когда спреды резко увеличились в условиях финансового стресса. Это также было видно в 2015–2016 годах, когда низкие спреды сопровождались нестабильностью на рынках сырьевых товаров.

Ужесточение монетарной политики (рост ставок) должно было бы повышать стоимость заимствований, но текущие спреды не отражают этого.

Для рискованных облигаций категории CCC такой уровень спредов может оказаться неустойчивым, и в случае негативных событий их доходности могут резко вырасти (цены упадут).

На мой взгляд - стоит избегать избыточной экспозиции на рынок низкокачественных облигаций.

НИЗКИЕ СПРЕДЫ МЕЖДУ (В) И (CCC), ОСОБЕННО НА ФОНЕ ИСТОРИЧЕСКИ ВЫСОКИХ ПРОЦЕНТНЫХ СТАВОК, МОГУТ БЫТЬ ТРЕВОЖНЫМ СИГНАЛОМ.

ЭТО ГОВОРИТ О ТОМ, ЧТО РЫНОК НЕДООЦЕНИВАЕТ ПОТЕНЦИАЛЬНЫЕ РИСКИ В СЕГМЕНТЕ "МУСОРНЫХ" ОБЛИГАЦИЙ, ЧТО СОЗДАЕТ РИСК ВНЕЗАПНОГО РОСТА ВОЛАТИЛЬНОСТИ.

ЭТО ГОВОРИТ О ТОМ, ЧТО РЫНОК НЕДООЦЕНИВАЕТ ПОТЕНЦИАЛЬНЫЕ РИСКИ В СЕГМЕНТЕ "МУСОРНЫХ" ОБЛИГАЦИЙ, ЧТО СОЗДАЕТ РИСК ВНЕЗАПНОГО РОСТА ВОЛАТИЛЬНОСТИ.

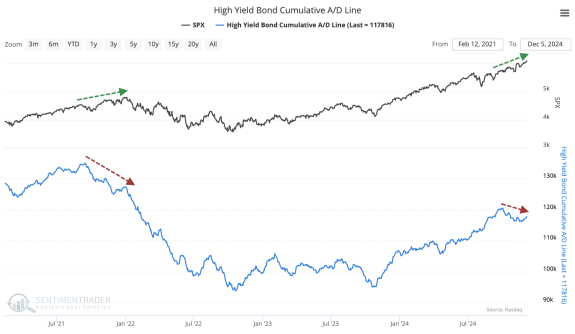

⚡️2. ВЫСОКОДОХОДНЫЕ ОБЛИГАЦИИ УКАЗЫВАЮТ НА РИСКИ ДЛЯ S&P500

Это похожий на первый график, но немного отличается в деталях. На этом графике изображена динамика индекса S&P 500 (чёрная линия) и кумулятивная линия A/D для облигаций с высоким доходом (High Yield Bond Cumulative A/D Line, синяя линия). Линия A/D (Advance/Decline) отражает соотношение количества растущих и падающих цен на облигации с высоким доходом.

Индекс S&P 500 демонстрирует уверенный рост с 2021 года (зелёная пунктирная линия), достигая новых максимумов. Тогда как линия A/D для облигаций с высоким доходом (синяя линия) начала снижаться в середине 2021 года, достигла минимума в 2022 году и показывает лишь частичное восстановление в 2024 году.

🤔Интерпретация:

1. Несмотря на некоторое восстановление, синяя линия не вернулась к уровням 2021 года, что указывает на слабость в сегменте высокодоходных облигаций.

2. Облигации с высоким доходом (junk bonds) часто используются как индикатор аппетита к риску, поскольку их поведение может предсказывать изменения на более широких рынках, таких как акции. Отсутствие сильного восстановления линии A/D для высокодоходных облигаций указывает на осторожность инвесторов в сегменте рискованных активов.

3. Это может быть связано с повышенными кредитными рисками, высокими ставками или ухудшением корпоративных условий.

🔴 Разрыв между ростом индекса S&P 500 и слабостью в сегменте высокодоходных облигаций может сигнализировать о потенциальной перегретости фондового рынка.

Облигации с высоким доходом часто ведут за собой более широкие рынки, и их слабая динамика может указывать на риск коррекции в акциях.

Похоже, что последнее ужесточение монетарной политики (высокие процентные ставки) оказывает давление на компании с низким кредитным качеством, что отражается на их облигациях. В то же время, рост S&P 500 может быть связан с концентрацией капитала в технологических или других устойчивых секторах, что маскирует общую рыночную слабость.

УСИЛЕНИЕ ЛИНИИ A/D МОЖЕТ ПОДТВЕРДИТЬ УЛУЧШЕНИЕ АППЕТИТА К РИСКУ, ТОГДА КАК ЕЁ ДАЛЬНЕЙШЕЕ ОСЛАБЛЕНИЕ СТАНЕТ ПРЕДУПРЕЖДЕНИЕМ О ВОЗМОЖНОЙ КОРРЕКЦИИ.

Продолжающаяся слабость в сегменте junk bonds подчёркивает необходимость осторожного подхода, особенно в рискованных активах.

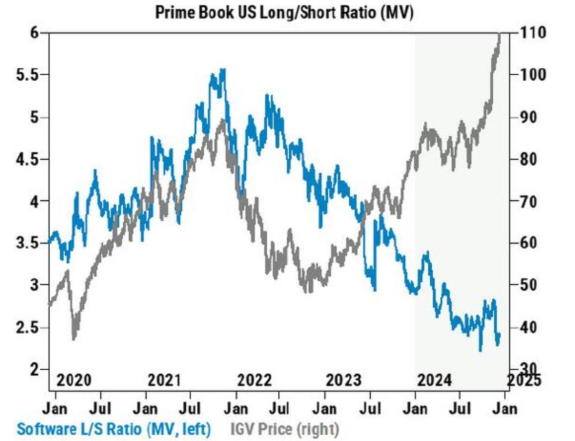

⚡️3. ХЕДЖ-ФОНДЫ СОХРАНЯЮТ НИЗКУЮ ЭКСПОЗИЦИЮ К ТЕХНОЛОГИЧЕСКОМУ СЕКТОРУ

С 2020 года график Long/Short Ratio технологических акций демонстрирует тенденцию к снижению, особенно заметно с середины 2022 года, несмотря на уверенный рост IGV (серой линии).

🔵 Синяя линия: Long/Short (L/S) Ratio для акций из технологического сектора, по данным Goldman Sachs. Это соотношение длинных позиций (long) к коротким (short) позиций хедж-фондов в технологических акциях.

⚫ Серая линия: Цена индекса IGV (Indxx Global Internet & eCommerce Leaders ETF), который отражает динамику технологического сектора.

В конце 2023 года и начале 2024 года L/S Ratio достигло 5-летнего минимума, тогда как IGV находится на максимуме.

🤔Интерпретация:

📍 Несмотря на значительный рост технологического сектора (восстановление индекса IGV), хедж-фонды сохраняют низкую экспозицию к этому сектору. Это может говорить о сохраняющейся осторожности или неверии в устойчивость роста.

📍 Низкий L/S Ratio может говорить о том, что хедж-фонды либо опасаются перегретости сектора, либо предпочитают альтернативные инвестиции. Это, возможно, связано с ужесточением монетарной политики или высокими оценками компаний.

🟢 Если технологический сектор продолжит демонстрировать рост, а хедж-фонды будут вынуждены увеличивать длинные позиции (чтобы не отстать от рынка), это может спровоцировать дополнительный приток капитала и ещё больший рост цен.

🔴 С другой стороны, низкое участие институционалов в сочетании с высокими рыночными оценками может сигнализировать о том, что сектор уязвим к коррекции при смене настроений.

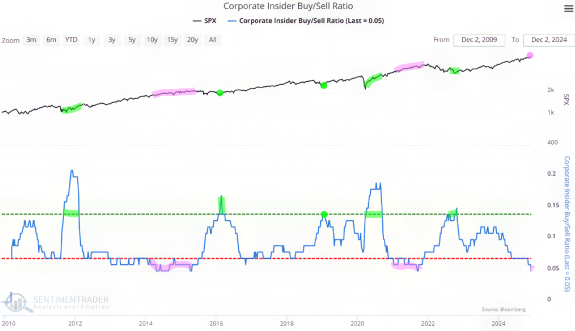

⚡️4. ИНСАЙДЕРЫ РАСПРОДАЮТ СВОИ АКТИВЫ НА ТЕКУЩЕМ УРОВНЕ

График представляет собой соотношение покупок и продаж акций корпоративными инсайдерами (Corporate Insider Buy/Sell Ratio, синяя линия) на фоне динамики индекса S&P 500 (SPX, черная линия):

Этот индикатор показывает активность инсайдеров: насколько они склонны покупать или продавать акции своих компаний.

Высокие значения (зелёные зоны): инсайдеры активно покупают акции, что обычно интерпретируется как сигнал уверенности в перспективах компании.

Низкие значения (розовые зоны): инсайдеры активно продают, что может говорить о перекупленности рынка или о снижении уверенности.

🤔Интерпретация:

🔴 В декабре 2024 года Buy/Sell Ratio находится на крайне низком уровне (0.05), что свидетельствует о значительном преобладании продаж инсайдерами над покупками. Это один из самых низких уровней за последние 15 лет!!!

Обычно такие низкие значения связаны с перегретостью рынка, когда акции находятся на исторических максимумах.

🟢 Пики Buy/Sell Ratio (выше зелёной линии): наблюдаются перед значительными рыночными коррекциями или в периоды кризисов (например, 2011, 2020 гг.), когда инсайдеры видят возможность для покупки по низким ценам.

📍 Низкий уровень Buy/Sell Ratio сигнализирует о том, что инсайдеры воспринимают текущие цены как завышенные и предпочитают фиксировать прибыль.

Инсайдеры часто действуют на опережение, и их поведение может быть важным индикатором для долгосрочных инвесторов.

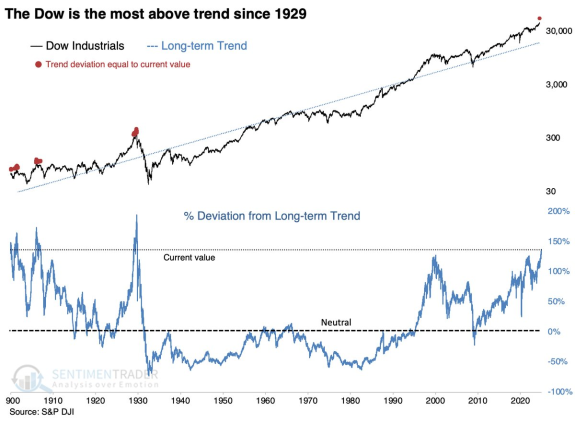

⚡️5. ПИКОВЫЙ ОПТИМИЗМ В DOW С 1929 ГОДА

Этот график анализирует индекс Dow Jones Industrial Average (DJIA) относительно его долгосрочного тренда, чтобы определить, насколько текущие значения отклоняются от этого тренда:

Что мы видим?

Верхняя часть:

📍 Чёрная линия:

Фактические значения индекса Dow Jones с начала XX века.

📍 Голубая пунктирная линия:

Долгосрочная трендовая линия (экспоненциальная траектория), определяющая средний "нормальный" рост индекса.

📍 Красные точки:

Моменты, когда индекс находился на экстремальных отклонениях (максимально выше тренда).

Нижняя часть:

График процентного отклонения индекса от тренда. Это показывает, насколько сильно индекс превышает или отстаёт от своего долгосрочного тренда:

📍 Нулевая линия (Neutral):

Индекс совпадает с трендом.

📍 Положительные значения:

Индекс значительно выше тренда (переоценка).

📍 Отрицательные значения:

Индекс ниже тренда (недооценка).

🤔 Интерпретация:

1. Индекс Dow Jones сейчас максимально превышает свой долгосрочный тренд с момента начала данных (1929 года). Это означает, что индекс находится на одном из самых переоценённых уровней за всю историю!

2. Схожие экстремумы отклонения наблюдались перед значительными рыночными событиями:

📍 1929 год: Великая депрессия.

📍 1999–2000 гг.: Пузырь доткомов.

📍 2021 год: Постпандемическое восстановление.

*В каждом из этих случаев превышение тренда сопровождалось либо стагнацией, либо коррекцией.

Важно понимать, что несмотря на краткосрочные колебания, Dow Jones демонстрирует способность возвращаться к долгосрочному тренду с течением времени.

🔴 Экстремальное превышение тренда указывает на высокую вероятность коррекции или замедления роста. Текущие уровни будет сложно удержать без существенных фундаментальных улучшений.

Для долгосрочных инвесторов это сигнал о том, что рынок может быть переоценён, и стоит ожидать возврата к нормальному тренду (или хотя бы замедления).

Для краткосрочных трейдеров это может быть предупреждение о возможной повышенной волатильности.

*Не является инвест-рекомендацией

markets

рынки

Evgeny Key

интересный обзор 👍🏻 есть ли мысли как возможно отыграть эти расхождения? возможно ли это с использованием дальних опционов, например, на технологический сектор? или «цена» удержания их будет слишком дорогой? возможно ли посвятить этой теме время на каком-то из стримов, Дмитрий?

Dec 13 2024 16:21