#TLT - Как отыграть бычий сценарий при помощи опционов?

TLT - это ETF (Exchange-Traded Fund), который имеет биржевой тикер TLT и фокусируется на инвестировании в облигации с долгим сроком погашения, выпущенные правительствами США.

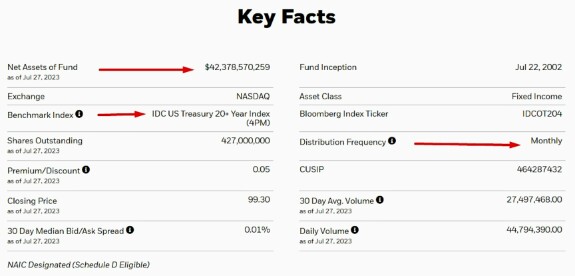

Фонд имеет более 40 млрд$ активов под управлением:

Управляющие фондом берут за свои услуги около 0,15% в год.

Фонд TLT позволяет инвесторам получить доступ к доходам от процентов по облигациям с долгосрочными сроками погашения, которые выпускает правительство США.

Такие инвестиции могут быть интересны как для диверсификации портфеля, так и для получения стабильных доходов.

ИНВЕСТИЦИОННЫЙ ТЕЗИС

Итак, для начала давайте подумаем - почему Вам вообще такая идея (покупка TLT) может прийти в голову?

Начнём с того, что сам рынок прогнозирует остановку цикла повышения ставок, а через какое то время ФРС может перейти к постепенному смягчению своей политики.

Исторически, существует корреляция между циклами повышения ставок и динамикой TLT:

🔴 В период роста ставки ФРС - динамика TLT либо нейтральная, либо медвежья.

🔴 В период роста ставки ФРС - динамика TLT либо нейтральная, либо медвежья.

🟢 В период, когда цикл роста ставки заканчивался - TLT начинал расти.

Есть ещё одна закономерность: в период острой фазы рецессии деньги могут убегать со слабых фондовых рынков в долговой - если к тому моменту там наблюдалась надёжная реальная доходность (в условиях дефляционной модели рецессии - почти любая ставка доходности будет давать реальную положительную доходность).

В качестве примера - посмотрите что было в 2008 году:

В качестве примера - посмотрите что было в 2008 году:

Т.е. можно предположить, что если рецессия начнётся прям завтра - деньги уйдут в облигации, так как там хорошая ставка доходности, а во время рецессии часто наблюдается падение инфляции резкое - дефляция. Получается, что деньги убегают из падающих активов в хорошую и надёжную гавань с реальной доходностью.

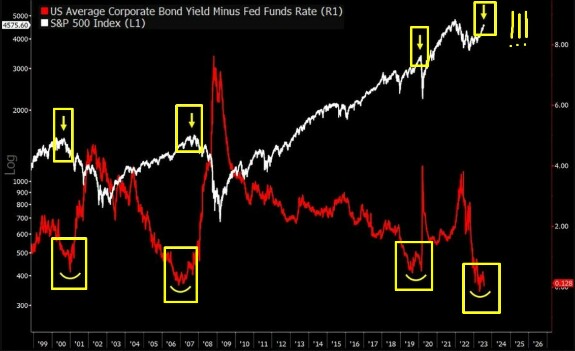

Если мы посмотрим сейчас на рынок долга, то увидим, что ставки по корпоративному долгу вплотную приблизились к безрисковой ставке (ФРС).

Вопрос: нахрена капиталу рисковать и одалживать компаниям деньги, если можно вложить их в безрисковые инструменты с такой же доходностью?

Вопрос: нахрена капиталу рисковать и одалживать компаниям деньги, если можно вложить их в безрисковые инструменты с такой же доходностью?

Поэтому, когда такое происходит - обычно возникает кризис ликвидности и как следствие падение фондового рынка:

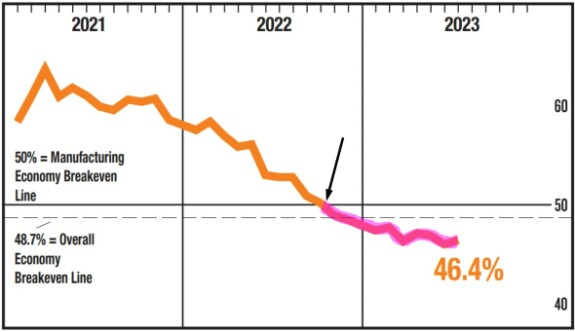

А что с экономикой США сейчас? Насколько вероятна рецессия? Я об этом много говорил, писал и показывал, но пока рецессию никто не признаёт. Если говорить о промышленной активности - она серьёзно падает!

Индекс промышленной активности в США от ISM находится на уровне 46,4 и снижается девятый месяц подряд:

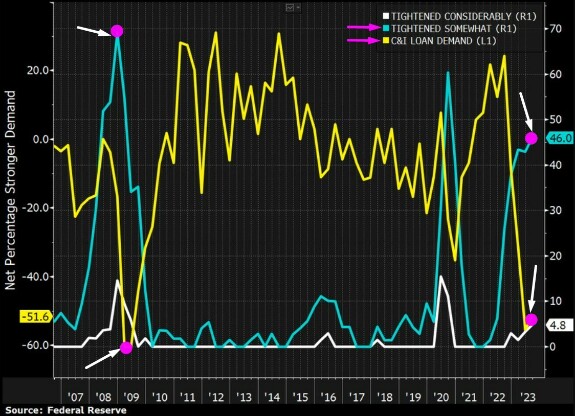

Банки зажимают ликвидность - период ужесточения продолжается. Более того - условия предоставления кредитов и займов сейчас приближаются к уровням 2008 года - и это уже резко снизило спрос!

ИНСАЙДЕРЫ СДЕЛАЛИ ВЫБОР

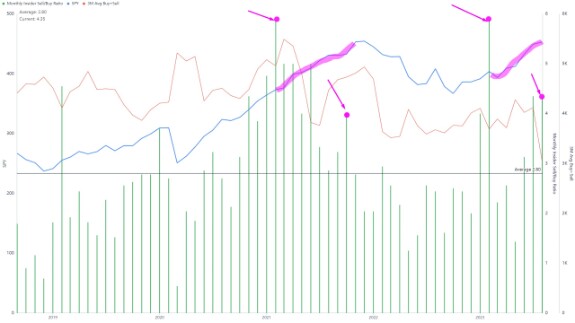

Давайте посмотрим - а что делают сейчас инсайдеры? А они очень активно распродают акции своих же компаний:

Обратите внимание, что сейчас повторяется ситуация как перед последним обвалом - повторное появление больших распродаж при продолжении роста рынка:

ЧТО СЕЙЧАС ПРОИСХОДИТ С TLT?

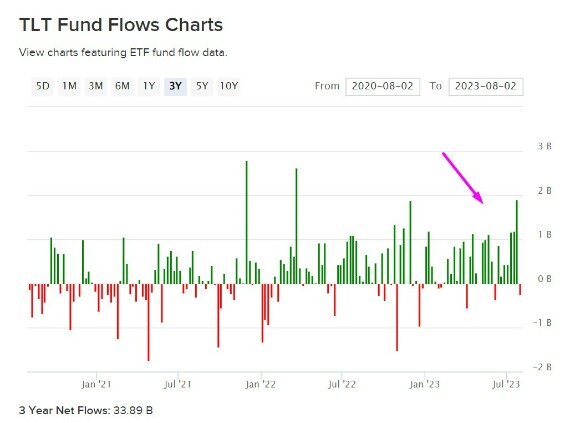

С точки зрения притока/оттока средств в фонд, мы наблюдаем чистый приток за последний годовой период, что отражает привлекательность текущей доходности:

С технической точки зрения, я считаю мы достигли как минимум локальной поддержки - заканчивается коррекционная формация + мы видим большой всплеск объёмов на низком моментуме:

КАК НА ЭТОМ ПОПРОБОВАТЬ ЗАРАБОТАТЬ БЕЗ СИЛЬНОГО РИСКА?

Ок, Вы сами всё проанализировали и сами приняли решения покупать данный актив. Как избежать излишних рисков? Например падения цены TLT на 60$ или даже 20$?

Нам на помощь могут прийти опционы. Давайте рассмотрим простейшую конструкцию - вертикальный спред на CALL опционах.

Если купить 105CALL январской серии и одновременно продать 110CALL той же серии, мы получим следующие параметры риск/доходности:

Если купить 105CALL январской серии и одновременно продать 110CALL той же серии, мы получим следующие параметры риск/доходности:

Если цена TLT подскочит за оставшиеся полгода до уровня 110$, что вполне консервативно, мы можем заработать примерно 5$ на 1$ риска. Это хорошее сочетание!

Обратите внимание на свойство опционов в данном примере - мы не "ставим стопы", нас не может "выбить из позиции", "чиркнуть" и т.д. Мы просто ставим на свой рыночный прогноз с профит фактором 5 - из ограничений у нас только время на реализацию сценария (в данном случае полгода).

*Не является инвест-рекомендацией

P.S.

Ребят, помогите продвинуть мой блог - поделитесь этой статьёй со своими коллегами или друзьями - думаю многим будет полезна.

P.P.S.

Помните, что опционы - очень непростые инструменты, требующие изучения. У меня есть годовая программа обучения опционной торговли "ОпционПрокачка", которой Вы при желании можете воспользоваться.

Новая группа стартует как раз в сентябре 2023 года и продлится примерно 12 месяцев.

tlt

options

trading

купить 2 * 105CALL

?На момент экспирации всё, что больше 110 - прибыль.Любая цена ниже 100 => в 0.Макс. риск при цене 105 составит $5 * 100 (кратность опциона).

Это же бычья позиция т.к. купленных CALL в 2x больше, чем проданных, так?

Можно детали, это что?