#GCT - Стоит ли покупать GigaCloud Technology после роста на 900% за 2 года?

Вот скажите честно - вы что-нибудь слышали о компании GigaCloud Technologies ранее? Лично я - нет. И не услышал бы, если она не попала в скрининг самых растущих компаний США. Представьте себе - за 2 года она выросла почти на 900%!

И вот казалось бы - всё! Проспали, теперь то толку о ней говорить - всё улетело уже! Но не спешите с выводами - давайте разбираться...

📌 О КОМПАНИИ

GigaCloud Technology Inc. – это китайская технологическая компания, специализирующаяся на облачных сервисах и решениях для электронной коммерции. Компания предоставляет интегрированные облачные решения, включая инфраструктуру как услугу (IaaS), платформу как услугу (PaaS) и программное обеспечение как услугу (SaaS). GigaCloud Technology сосредоточена на поддержке бизнесов, предоставляя им инструменты для эффективного ведения электронной коммерции.

Основные направления деятельности GigaCloud Technology:

📍 Облачные услуги: включают в себя вычислительные мощности, хранение данных, сетевые решения и безопасность.

📍 Электронная коммерция: включают в себя логистику, управление цепочками поставок и инструменты для оптимизации продаж.

📍 Инфраструктура: включает в себя центры обработки данных, серверные мощности и сетевые решения.

📍 Технологические решения: включает в себя искусственный интеллект, анализ больших данных и интернет вещей (IoT).

Стоит отметить, что расходы GCT на исследования и разработки в 2023 году составили всего 2,3 миллиона долларов, что ставит под сомнение сложность их возможностей искусственного интеллекта. Страница компании «ИИ, машинное обучение и технологии» на её веб-сайте, скорее всего, относится к использованию сторонних услуг ИИ в её повседневной деятельности.

GigaCloud Technology была основана в начале 2010-х годов и быстро выросла благодаря высокому спросу на облачные услуги и решения для электронной коммерции в Китае и за его пределами. Последние данные говорят о широком присутствии в США:

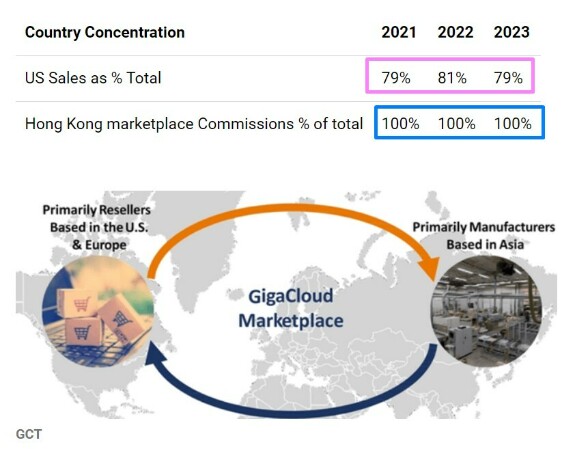

Но тут есть нюанс: GCT в настоящее время получает комиссионные из Китая, при этом имеет 80% продаж в США. Это предполагает ограниченное признание рынка за пределами торгового маршрута Китая/США.

Трансграничная сеть выполнения заказов компании оптимизирована для «крупногабаритных посылок». GigaCloud имеет 33 крупных склада по всему миру, охватывающих семь портов назначения и ежегодно обрабатывающих около 17000 контейнеров. Компания имеет разветвлённую сеть грузоперевозок благодаря партнёрским отношениям с крупными поставщиками услуг по доставке.

Компания способна повысить эффективность за счёт контроля сквозной цепочки поставок. Компания утверждает, что может доставлять конечную продукцию клиентам в течение одной недели по фиксированной ставке, дешевле, чем FedEx (FDX) и UPS (UPS).

Логистика является основой работы любой платформы электронной коммерции. GigaCloud находится в превосходном положении, наладив трансграничную логистику и приступив к расширению на другие части цепочки создания стоимости электронной коммерции.

В конце 2023 года компания сделала важное приобретение - покупка Noble House, дистрибьютор товаров для дома и улицы.

Noble House также владеет парой ключевых брендов, наиболее известным из которых является «Christopher Knight Home». Этот бренд широко представлен в крупных розничных сетях, таких как Amazon, Wayfair, Overstock и других.

Внедрение некоторых «собственных продуктов» на рынок GigaCloud важно для здоровья платформы и может повысить прибыль и доходы.

Однако, истинная ценность Noble House заключается в её брендах и логистических возможностях. Благодаря приобретению Noble House складские мощности компании в Северной Америке за одну ночь выросли почти на 50%. Noble House добавила в сеть семь складов площадью примерно 2,4 миллиона квадратных футов по сравнению с первоначальными 5 миллионами квадратных футов. GigaCloud также стремится использовать отношения с поставщиками в Индии, чтобы диверсифицировать свою базу поставщиков и, в конечном итоге, привлечь больше участников на свою торговую площадку.

В связи с брендами, полученными в результате приобретения Noble House, GigaCloud также недавно запустила программу «Брендинг как услуга» или BaaS. Это позволяет производителям на GigaCloud Marketplace продавать продукцию под маркой Christopher Knight Home.

Создание бренда — сложный процесс для производителей, поэтому «аренда» его за определенную плату позволяет им получить большую прибыль.

GigaCloud будет использовать свои операционные возможности для выполнения задач по контролю качества и выполнению заказов. По правде говоря, BaaS не слишком отличается от того, что происходит на рынке - многие ведущие поставщики мебели передают производство третьим лицам или передают лицензию на свой бренд и имидж. Что может сделать это уникальным?

Во-первых, в отличие от других мебельных брендов, GigaCloud также зарабатывает деньги на своих логистических услугах, и, таким образом, больше продуктов означает большую экономию за счёт масштаба.

Второй аспект — это платформа, где сторонние бренды могут обратиться к GigaCloud с просьбой предоставить свой бренд. Это может быть идеальный универсальный магазин для влиятельного человека с большим количеством подписчиков. Компания Steve Silver была одним из сторонних участников программы BaaS. Аналитики считают, что программа BaaS в сочетании с возросшими логистическими возможностями будет способствовать дальнейшему росту.

Я допускаю, что в ближайшие несколько кварталов мы увидим, что все больше и больше брендов начнут подписываться на эту программу. Это мнение поддержал основатель Ларри Ву во время пресс-релиза о прибылях и убытках:

Внедрение нашего брендинга как услуги, или BaaS, ознаменовало поворотный момент для GigaCloud и мебельной отрасли в целом, особенно на нашем рынке, где мебель является ключевой категорией…. Мы наблюдаем широкий энтузиазм со стороны продавцов Marketplace, готовящихся к первым сделкам в рамках программы во втором квартале. Этот стратегический шаг подчёркивает наше стремление расширить возможности покупателей и продавцов Marketplace и является примером ещё одного дополнения к нашему набору сервисных инструментов, призванного повысить лояльность и взаимодействие среди покупателей и продавцов Marketplace.

📌 РИСКИ

Ключевым риском для истории роста GigaCloud являются геополитические риски, связанные с отношениями Китая и США.

Поскольку большинство продавцов находятся в Китае, любые дополнительные торговые барьеры или тарифы могут негативно повлиять на рынок GigaCloud. Однако, GigaCloud знает об этом и пытается снизить этот риск. Компания привлекла новых поставщиков продукции из Колумбии, Мексики и Турции, чтобы диверсифицировать свою сеть поставщиков и уменьшить зависимость от Китая.

Масштабный рост GigaCloud оказался под пристальным вниманием в конце сентября прошлого года, когда компания Culper Research опубликовала краткий отчёт, в котором утверждалось, что реальный бизнес компании не соответствует заявленным данным.

Culper_GCT_9-28-2023.pdf15.24 MbDownload

Обвинения возобновились на Reddit в марте этого года, когда GigaCloud объявила, что откладывает подачу заявки 10-К - и акции упали.

Наиболее тревожные из обвинений в кратком отчёте Калпера включают:

🔴 Низкий уровень складской активности - следователи Калпера заявили, что они видели только один грузовик на складе GCT в Нью-Джерси в течение трёхчасового окна в будний день в сентябре 2023 года.

🔴 Уровень укомплектованности склада GigaCloud намного ниже, чем у таких компаний, как Amazon.

🔴 Количество транспортных средств, которыми владеет компания и которые зарегистрированы в Министерстве транспорта США, а также объёмы поставок, о которых сообщили бывшие сотрудники, не подтверждают доходы от услуг доставки последней мили, о которых GigaCloud сообщила в своих финансовых отчётах.

🔴 Возможности GigaCloud AI, вероятно, преувеличены, учитывая состояние дизайна веб-сайта и тот факт, что Калпер не смог найти разработчиков, которые подтвердили бы работу над проектами искусственного интеллекта для GCT.

🔴 GigaCloud объявила, что отложит подачу декларации 10-К, и вместо этого опубликовала неаудированные финансовые отчёты. Акции упали примерно на 34% в следующие две торговые сессии.

GCT опровергла обвинения в кратком отчёте Калпера и начала собственное независимое расследование. GigaCloud сообщила, что независимая проверка, проведённая двумя авторитетными американскими организациями - судебно-бухгалтерской фирмой FTI Consulting и юридической фирмой White&Сase - пришла к выводу, что утверждения в отчёте Culper Research необоснованны.

Команда QuantSA обратилась к GigaCloud, чтобы организовать посещение склада с предварительным уведомлением всего за один день, которое было проведено 5 апреля на предприятии в Крэнбери, штат Нью-Джерси.

Помещение площадью 300142 квадратных футов имело 62 погрузочных площадки с 68 стеллажами от стены до стены, каждый из которых имел пять уровней, полностью заполненных огромными коробками.

По словам расследователей, помещение было настолько забито, что казалось, что здесь едва найдётся свободное место для одной коробки. Команда QuantSA была очень впечатлена высококачественным складом, хорошо организованными операциями и высокой степенью использования площадей. Размер инвентаря соответствует тому, что команда ожидала увидеть, исходя из заявленного дохода GigaCloud. В 2023 году общее количество дней реализации запасов (DSI) компании составило 77, что означает коэффициент оборачиваемости 4,74.

Наблюдатели также обнаружили за пределами объекта десять грузовиков трех перевозчиков, загружающих/разгружающих поддоны и коробки. Команда QuantSA подтвердила, что GigaCloud взимает плату с других сторон, использующих склад, за хранение запасов, чтобы повысить коэффициент использования и снизить затраты.

Кстати, в отличие от склада Amazon, GigaCloud хранит на своих стеллажах и очень большие товары:

📌 ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ И ОЦЕНКА

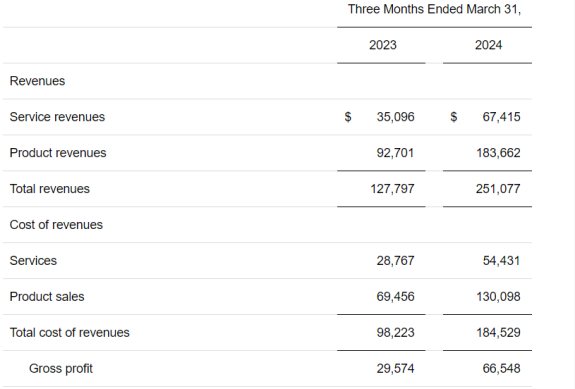

Компания продолжает работать на полную мощность, поскольку GigaCloud превзошла ожидания аналитиков по выручке и прибыли. За квартал выручка компании составила $251 миллион, что почти вдвое превысило $127,8 миллиона в прошлом году, и превзошло ожидания аналитиков на $8,08 миллиона.

Компания ожидает, что этот рост продолжится во втором квартале 2024 года, поскольку прогнозирует выручку в размере от 265 до 280 миллионов долларов.

Этот рост доходов отражается в продолжающемся расширении GigaCloud Marketplace. Валовая стоимость товаров («GMV») увеличилась на 64,0% до $907,7 млн по сравнению с аналогичным периодом прошлого года. Сторонние продавцы составили 54% от общего объёма по сравнению с 51,5% в предыдущем году, что подчёркивает продолжающийся успех компании в продвижении GigaCloud как «платформы». Количество активных сторонних продавцов на платформе увеличилось на 43,7% до 865.

Аналитики ожидают, что это число ещё больше увеличится после запуска программы компании «BaaS».

Недавно компания объявила, что общая площадь её глобальной сети выполнения заказов превысила 10 миллионов квадратных футов после подписания соглашения о строительстве нового центра выполнения заказов площадью 562 т. квадратных футов - центр в Онтарио откроется в июле 2024 года.

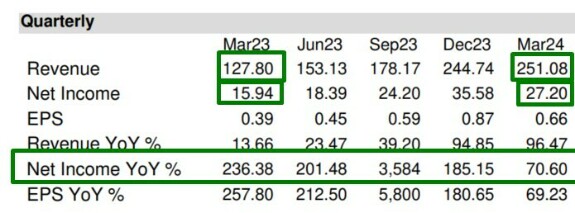

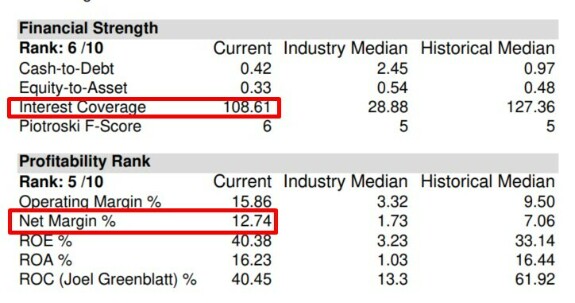

Компания является прибыльной и её чистая прибыль увеличилась с $15,9 млн до $27,2 млн, то есть на 71,1%. Разводненная прибыль на акцию за квартал составила $0,66. Баланс компании не перегружен долгами:

В целом, у компании был довольно хороший квартал, что закладывает основу для дальнейшего роста.

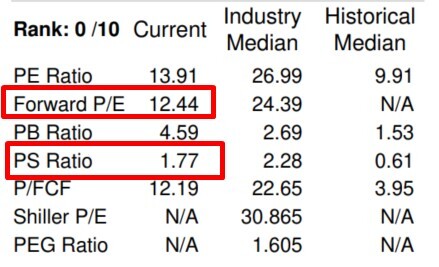

Теперь давайте оценим компанию. Текущие мультипликаторы не выглядят дорогими - даже не смотря на рост котировок в пределах 900% за последние 2 года:

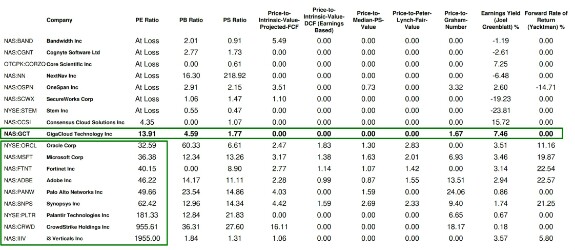

Сейчас, если сравнивать с другими быстрорастущими "одноклассниками" - компания не выглядит дорогой:

Аналитики ожидают сохранение темпов роста прибыли компании в пределах 20-30% в год - и это очень солидно!

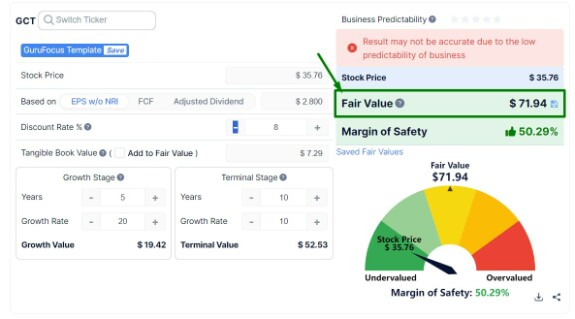

Если мы рассчитаем справедливую стоимость по нижней планке этого прогноза, то она окажется в пределах 70$, что даёт апсайд от текущих цен примерно на 100%:

Если темпы роста будут в пределах 30% - то справедливая оценка уже вырастает до 100$:

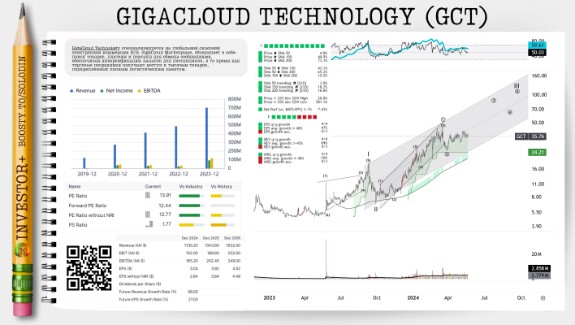

📌 ТЕХНИЧЕСКИЙ АНАЛИЗ

С технической точки зрения, цена скорее всего уже находится в фазе расширения цены - это крайне бычий сетап:

📌 МОЁ МНЕНИЕ

Если тут не "всплывут" какие-то скелеты в шкафу - я не вижу причин, которые помешали бы цене и дальше продолжать уверенный рост. На бумаге идея выглядит почти идеально!

Пишите в комментариях свои мысли. Возможно, в ходе обсуждения всплывут "какие-то дополнительные нюансы"...

Лично я пока не принял решения - меня смущают такие "наезды" медведей...

P.S. (обновление поста от 22 мая 2024)

Сегодня цена упала почти на 10% после того, как другие профессиональные медведи - Grizzly Research - опубликовали разоблачение на данную компанию, обвинив их в мошенничестве. Цена в итоге сделала идеальный для подбора сетап, но стоит ли покупать?

Лично я внимательно ознакомился с этими претензиями и решил не входить в позицию - слишком плохо пахнет вся эта история...

*Не является инвест-рекомендацией

*Не является инвест-рекомендацией