Война полупроводников - все против всех!

Мы привыкли считать, что есть лидеры в каждом сегменте и их лидерство будет вечным - Nvidia будет рулить графическими вычислениями, Intel производить центральные процессоры, а Google например заниматься искусственным интеллектом. А что, если я вам скажу, что мы наблюдаем настоящую войну всех против всех по всех сферах? И что победителя в каждой из битв не предскажет даже Нострадамус!!! ))) Не верите? Ну давайте разбираться...

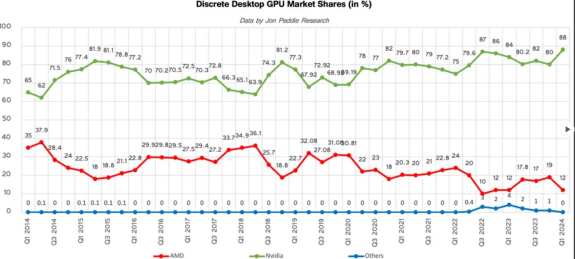

Nvidia контролирует 88% рынка дискретных графических процессоров для потребителей, в то время как AMD имеет всего 12%, а Intel практически не представлен на этом рынке.

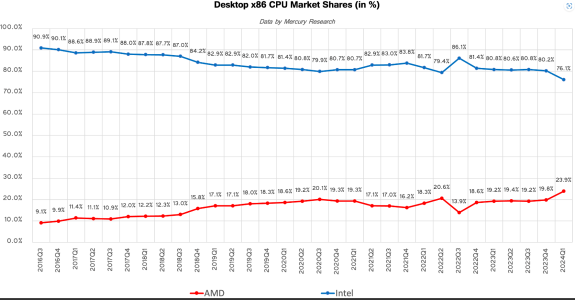

Intel доминирует на рынке ЦПУ, при этом AMD в последние кварталы отыграла у голубого гиганта часть доли рынка:

Пока вроде как раз понятно - Nvidia лидер в графике, Intel в ЦПУ, а AMD потихоньку подбирает ключики к обоим сегментам.

И Nvidia и AMD производят свои продукты на сторонних фабриках - в основном на передовой TSMC, но частично на таких фабриках, как Samsung. И вот именно здесь мы обнаруживаем первое поле битвы - литейное производство, где пока безоговорочно правит TSMC.

📌 План развития или выживания?

У Intel есть амбициозный план стать вторым по величине литейным заводом в мире к 2030 году. Компания находится в процессе развёртывания пяти технологических узлов за четыре года. Если все пойдёт по плану, Intel фактически догонит лидера литейного производства TSMC по технологии производства чипов.

Литейный бизнес Intel (собственно само производство чипов) сейчас не приносит большого дохода, но компания сообщила, что получила заказы более чем на 10 миллиардов долларов, которые будут трансформироваться в доход в течение нескольких лет. Например, Microsoft хочет производить собственные чипы на фабриках Intel, используя техпроцесс Intel 18A. Что? Microsoft - это же про программное обеспечение? А вот тут мы обнаруживаем вторую битву - облачные гиганты начинают собственную игру и могут потеснить как Nvidia, так и Intel и AMD.

Причина в том, что гиганты облачных вычислений все чаще проектируют и устанавливают собственные чипы для поддержки своих обширных инфраструктур. Бум ИИ и заоблачные цены на графические процессоры для центров обработки данных, способные обучать и запускать модели ИИ, только увеличили срочность внедрения разработки чипов внутри компании.

Генеральный директор Microsoft Сатья Наделла сказал:

«...нам нужны надёжные поставки самых современных, высокопроизводительных и высококачественных полупроводников. Вот почему мы так рады работать с Intel Foundry и почему мы выбрали дизайн чипа, который планируем производить по процессу Intel 18A».

Microsoft разработала два индивидуальных чипа, первый из которых создан для искусственного интеллекта, а второй — для вычислительных нагрузок общего назначения на облачной платформе Microsoft.

Maia 100 — это собственный ускоритель искусственного интеллекта Microsoft, оптимизированный для инфраструктуры и рабочих нагрузок компании.

Хотя Microsoft, скорее всего, останется крупным покупателем графических процессоров Nvidia, но будет стремиться снизить свою зависимость от гиганта GPU.

Второй чип — это кастомный серверный ЦП на базе Arm под названием Cobalt 100.

Microsoft стремится к энергоэффективности с этим новым чипом, стремясь максимизировать производительность на ватт. Разрабатывая собственные серверные ЦП, Microsoft может оптимизировать свою инфраструктуру до такой степени, которая просто невозможна с готовыми деталями.

Таким образом, сегмент центров обработки данных Intel может потерять продажи из-за облачных гигантов, разрабатывающих собственные серверные процессоры, но компания находится в выгодном положении для производства этих специализированных чипов на базе Arm. В прошлом году Intel и Arm заключили соглашение о совместной оптимизации архитектуры Arm и процесса Intel 18A.

Производственная сделка с Intel может включать версии второго поколения чипов Microsoft Maia или Cobalt, или это может быть что-то совершенно иное. Microsoft также, как сообщается, работает над собственным сетевым чипом, чтобы снизить свою зависимость от сетевых продуктов Nvidia. Серверы ИИ должны передавать данные туда и обратно с высокой скоростью, поэтому мощное сетевое оборудование имеет решающее значение для выжимания максимальной производительности из чипов ИИ.

Стратегия Intel тут выглядит и как стратегия выживания - если я потеряю доступ на рынок готовых изделий, ну я хотя бы буду производить те самые конкурентные изделия, которые меня "убивают" - и таким образом останусь в цепочке поставок. Логика есть и похоже Intel сможет выжить в этом быстро-меняющимся мире...

Глобальные расходы на услуги литейного производства превысили 100 миллиардов долларов в 2022 году и, как ожидается, превысят 230 миллиардов долларов к 2032 году. Не исключено, что через десятилетие услуги литейного производства станут крупнейшим бизнесом Intel по объёму выручки.

Microsoft не единственный клиент Intel Foundry. В списке есть министерство обороны США, Ericsson, Amazon, Faraday и другие.

4 июня 2024 года Intel объявила, что Apollo Funds инвестировала 11 миллиардов долларов в приобретение 49% акций в совместном предприятии Intel Fab 34 в Ирландии. Это довольно интересный шаг, поскольку он позволит Intel реинвестировать в свои фабрики по всему миру. Это может стоить Intel немного в долгосрочной перспективе, но сейчас основное внимание уделяется получению прибыльности бизнеса Fab и его расширению.

Комментарии финансового директора Intel Дэвида Цинснера:

Соглашение Intel с Apollo даёт нам дополнительную гибкость для реализации нашей стратегии, поскольку мы инвестируем в создание самой устойчивой и стабильной в мире цепочки поставок полупроводников. Наши инвестиции в передовые мощности в США и Европе будут иметь решающее значение для удовлетворения растущего спроса на кремний, поскольку глобальный рынок полупроводников должен удвоиться в течение следующих пяти лет."

Финансовый директор Intel считает, что рынок полупроводников удвоится за 5 лет! Круто чо! ) По сути, Intel инвестирует в производство 100 млрд.$!

Самый большой риск, очевидно, заключается в том, что Intel не сможет улучшить узлы Fab, в то время как конкуренты, такие как TSMC, будут продолжать продвигаться вперёд.

📌 Ну а что будет делать вечный спутник Intel - компания AMD?

AMD понимает, что гонка чипов ИИ будет сосредоточена вокруг комбинации CPU на компьютерах и использования нескольких GPU и серверов. Технология Nvidia может "действительно хорошо" работать только с другой технологией Nvidia (CUDA), и AMD не считает, что эта централизация вокруг одной компании — будущее ИИ. И тут мы обнаруживаем ещё одну битву - теперь между AMD и NVIDIA.

AMD считают, что будущее за экосистемой с набором технологий от нескольких компаний, которая создаёт основу будущих разработок моделей ИИ.

Чтобы создать преимущество на рынке ИИ и разработать экосистему ИИ, AMD недавно приобрела Silo AI за 665 миллионов долларов. Это приобретение интегрирует передовые технологии ИИ, такие как обучение больших языковых моделей и разработка моделей ИИ, в линейку продуктов AMD. Этот шаг укрепляет производство ИИ AMD и позволяет им лучше конкурировать с доминированием Nvidia на рынке ИИ.

Подход AMD к революции ИИ выходит за рамки простой разработки мощных графических процессоров для корпоративных серверов. Стратегия компании подразумевает создание разнообразного спектра оборудования с поддержкой ИИ, включая графические процессоры, центральные процессоры и другие процессоры, предназначенные как для персональных рабочих компьютеров, так и для серверов. Этот целостный подход свидетельствует о понимании AMD того, что будущее ИИ лежит в интегрированной экосистеме, а не в концентрированных компонентах на облачных мэйнфреймах.

Есть тенденция, что компании стремятся к большему контролю над своим вычислительным процессом (больше локальных вычислений), и это означает, что они ищут технологию, которой они могут управлять локально с компьютеров и серверов сотрудников. AMD может помочь удовлетворить этот растущий спрос.

При этом AMD работает над рядом проектов, которые вплетены в эту экосистему. Например, во время AMD Investor Conference Жан Ху, финансовый директор AMD, упомянул о новом продукте AIPC 300, который достигает 50 pops и по-настоящему обеспечивает работу Copilot. Он будет доступен в июле. Также были анонсировали процессоры Ryzen 9000 для настольных ПК. Они лидируют по производительности в области вывода ИИ. Что касается центров обработки данных, AMD фактически представили серверы Gen 5 EPYC следующего поколения под кодовым названием Turin.

У AMD уже есть мощный продукт в виде графического процессора Instinct MI300X. (2,3 млрд долларов дохода в первом квартале для сегмента центров обработки данных). В сочетании с толчком, который теперь представляет собой Silo AI, я думаю, что у AMD есть реальный шанс значительно сократить разрыв с NVDA с точки зрения реальных развертываний ИИ. А разрыв этот существует - и даже усиливается в последнее время:

Причём доминирование Nvidia в большей степени происходит в области сопряжения железа и софта. В чистых показателях железа разница не является прям пропостью:

AMD перепробовала практически все, чтобы побить доминирование CUDA. Её ROCm с открытым исходным кодом не получил такого широкого распространения, на которое надеялась AMD...

Silo AI является ключевым приобретением для AMD:

«Silo AI стала пионером в масштабировании обучения больших языковых моделей на LUMI, самом быстром в Европе суперкомпьютере, работающем на более чем 12000 графических процессорах AMD Instinct MI250X», — сказал д-р Пекка Маннинен, директор по науке и технологиям в Научном центре CSC-IT, Финляндия. «Вместе с университетскими сотрудниками они обучили самые современные модели с открытым исходным кодом для языков ЕС, такие как модели Nordic Poro и Viking. Мы активно сотрудничали с командой в оптимизации программного уровня, что позволило эффективно обучать модели ИИ на LUMI».

Получается, что AMD меняет тактику - они нацелились на конечных пользователей, приобретая ключевого игрока на конкретном рынке.

Поможет ли это приобретение AMD в конечном итоге обогнать NVDA? Нет, не поможет, по крайней мере, в среднесрочной перспективе и уж точно не в краткосрочной. Однако, есть одна вещь, которую оно наверняка сделает, а именно: создаст новый источник дохода от развёрнутых решений ИИ за пределами своих основных продаж оборудования.

Все сегменты отчётности AMD — центры обработки данных, клиенты, игры и встроенные решения — по сути, генерируют доход от продаж оборудования, небольшая часть которого поступает от лицензирования и продаж интеллектуальной собственности. Впервые мы можем увидеть введение новой позиции в микс, и большая часть этого будет поступать от её AI Group.

Ожидается, что приобретение будет закрыто в конце этого года, и мы в конечном итоге увидим реализацию давней цели AMD - стать поставщиком комплексных решений ИИ.

Успех NVDA сейчас является парадоксом. С одной стороны, спрос на её продукцию останется очень высоким в обозримом будущем, поэтому большинство инвесторов, естественно, не решаются сходить с поезда, пока он движется так быстро. С другой стороны, эти же инвесторы прекрасно понимают, что такой спрос неустойчив в долгосрочной перспективе.

Дефицит поставок, с которым она сталкивается со своими новыми продуктами, позволяет таким игрокам, как AMD, быстро заполнить этот вакуум и генерировать миллиарды продаж.

Фууухх, эту статью можно писать до бесконечности, потому что действительно конкуренция в секторе разрастается: каждый лидер пытается залезть в чужие ниши, а аутсайдеры создают альянсы или прорывные технологии, которые грозят уже лидерам. Все против всех и на всех рынках - такие времена... Я пожалуй на этом закончу, но могу продолжить в следующих статьях - следите за обновлениями блога!

*Статья написана с использованием различных источников информации, включая авторские статьи с сайта Seeking Alpha.

*Статья написана с использованием различных источников информации, включая авторские статьи с сайта Seeking Alpha.

investing

semiconductor

Ещё претензии есть?