ADBE | Отчёт за Q1 2026

Отчёт Adobe за первый квартал 2026 финансового года демонстрирует сильные финансовые результаты, подкреплённые успехами в области искусственного интеллекта и стабильным ростом подписок.

📌 ОТЧЁТ ЗА Q1 2026

- Компания достигла выручки в $6,40 млрд, что на 12% выше по сравнению с прошлым годом.

- Adobe зафиксировала рекордный операционный денежный поток для первого квартала в размере $2,96 млрд.

- Совокупный показатель ARR на конец квартала составил $26,06 млрд.

- В течение квартала компания выкупила примерно 8,1 млн акций, продолжая возвращать капитал акционерам.

- Прибыль на акцию (EPS) cоставила $4,60 (GAAP) и $6,06 (non-GAAP).

- Показатель ARR, связанный с решениями «AI-first», вырос более чем в три раза по сравнению с прошлым годом.

- Это подтверждает успешную монетизацию внедрённых ИИ-инструментов.

- Общая выручка от подписок выросла на 13% и составила $6,17 млрд.

- Сегмент для бизнес-профессионалов и потребителей (BP&C) показал рост на 16% ($1,78 млрд).

- Сегмент для профессионалов в области творчества и маркетинга (C&MP) вырос на 12% ($4,39 млрд).

Шантану Нарайен, возглавлявший Adobe в течение 18 лет, принял решение покинуть пост CEO после назначения преемника. Он останется председателем совета директоров, а процесс поиска нового руководителя уже запущен специальным комитетом под руководством Фрэнка Кальдерони.

Мнения оптимиста и пессимиста по поводу отчёта:

Дмитрий Солодин

adbe q1 2026.MP3

0:00

16:20

📌 МОЁ МНЕНИЕ

Лично я увидел в отчёте скорее подтверждение инвестиционного тезиса, хотя реакция рынка после отчёта была негативной (-8% на премаркете).

С моей точки зрения, Adobe наглядно доказывает, что ИИ является не угрозой, а мощным драйвером роста.

- Троекратный рост AI-ARR свидетельствует о том, что новые функции востребованы рынком и трансформируются в реальный доход.

Компания сохраняет высокую прибыльность с целевой операционной маржой non-GAAP на уровне 44,5% на второй квартал. Это позволяет генерировать огромные объемы наличности для инвестиций и байбэков.

Уход многолетнего лидера Шантану Нарайена — это значимое событие для рынка, судя по реакции, которое может вызвать дальнейшую краткосрочную волатильность. Однако, с моей точки зрения = его сохранение в роли председателя совета директоров обеспечивает преемственность стратегии. Рынок слишком эмоционально воспринял этот факт...

Аналитиков разочаровал тот факт, что компания не увеличила гайденс, но я вижу это по другому:

- Adobe подтвердила свои цели на весь 2026 финансовый год и ожидает выручку во втором квартале в диапазоне $6,43–6,48 млрд.

Т.е. ничего плохого не произошло - просто руководство не стало завышать ожидания инвесторов. Судя по текущим низким оценкам - подтверждение гайденса скорее позитив.

- Стоит отметить, что в эти прогнозы пока не включена ожидаемая сделка по приобретению Semrush Holdings, Inc.

По балансу тут тоже всё ровно пока:

- Остаточные обязательства к исполнению (RPO) составляют $22,22 млрд, что гарантирует предсказуемость будущих доходов.

Теперь давайте поговорим об ИИ, который стал главным триггером снижения акций ADBE (инвесторы опасаются потери доли рынка в связи с развитием этой технологии).

По словам руководства - планируемое приобретение Semrush Holdings, Inc. является ключевым элементом стратегии Adobe по расширению инструментов для маркетологов в эпоху искусственного интеллекта.

Adobe рассчитывает, что покупка Semrush позволит предоставить маркетологам комплексное решение для формирования имиджа бренда не только на собственных сайтах, но и в больших языковых моделях (LLM), традиционном поиске и во всем остальном интернете.

- Это поможет брендам оставаться заметными в «агентской паутине» (agentic web), где потребители всё чаще ищут информацию через ИИ-помощников.

Руководство Adobe ожидает, что Semrush усилит органический механизм роста компании. Закрытие сделки прогнозируется во втором квартале (Q2) 2026 финансового года - после одобрения регулирующими органами.

Adobe подчеркивает, что эта покупка соответствует их философии распределения капитала: инвестировать в инновации, определяющие новые категории рынка, чтобы ускорить долгосрочный рост.

Теперь поговорим о текущих процессах внутри компании, которые связаны с ИИ. Adobe реализовала стратегию трансформации, внедрив функции генеративного ИИ во весь свой портфель продуктов.

Успеху способствовали как новые специализированные решения, так и обновление флагманских приложений:

- Значительный вклад внесли такие приложения, как Adobe Firefly (универсальная креативная студия ИИ), Acrobat AI Assistant и Adobe Express.

- Внедрение ИИ-инструментов непосредственно в рабочие процессы Photoshop, Illustrator и Premiere Pro сделало профессиональных пользователей более продуктивными. Например, функции ИИ-маскирования объектов стали одними из самых популярных в Premiere.

Компания зафиксировала резкое увеличение числа активных пользователей, что создало фундамент для дальнейшей монетизации.

- Общее число ежемесячных активных пользователей (MAU) Acrobat, Creative Cloud, Express и Firefly превысило 850 миллионов, увеличившись на 17% за год.

- Число пользователей бесплатных креативных предложений (freemium) достигло 80 миллионов (рост на 50% в годовом исчислении).

- MAU Acrobat AI Assistant удвоился, а число пользователей Express утроилось по сравнению с прошлым годом.

Монетизация ИИ напрямую связана с использованием функций генерации контента - ПОТРЕБЛЕНИЕ ГЕНЕРАТИВНЫХ КРЕДИТОВ (ВАЛЮТА ADOBE ДЛЯ ИИ-ФУНКЦИЙ) ВЫРОСЛО НА 45% ПО СРАВНЕНИЮ С ПРЕДЫДУЩИМ КВАРТАЛОМ.

Наблюдается переход пользователей к более дорогим и сложным форматам:

- Количество действий по генерации видео выросло более чем в 8 раз, а по генерации аудио — удвоилось.

Также хочу отметить успехи и в корпоративном сегменте.

- Число новых клиентов Firefly для предприятий выросло на 50% в годовом исчислении.

- Предприятия начали массово создавать собственные ИИ-модели на базе своих брендированных данных (создано более 2500 кастомных моделей с момента запуска).

- Инструменты автоматизации, такие как Firefly Services, отслеживаются через рекордные объемы вызовов API, что подтверждает их интеграцию в масштабные бизнес-процессы.

Также улучшается и дистрибюция продуктов. Запуск Acrobat и Express для ChatGPT значительно расширил каналы распространения за пределы собственных сайтов Adobe. Компания создала партнерства с технологическими гигантами, такими как Microsoft, Google, NVIDIA и OpenAI, что позволяет Adobe предлагать клиентам выбор между различными моделями в рамках привычных рабочих процессов.

Если подвести некий итог по данной теме - успех AI-ARR стал результатом того, что Adobe смогла превратить ИИ из «экспериментальной функции» в критически важную часть рабочего процесса как для индивидуальных творцов, так и для крупнейших корпораций, одновременно расширяя охват через freemium-модели и внешние партнерства.

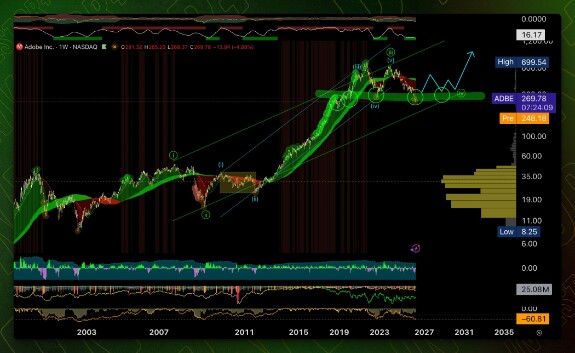

Теперь давайте посмотрим на техническую картину. Акции пребывают в серьёзной коррекции (-60% от максимума) и у инвесторов возникли опасения по поводу будущего компании на этом фоне, что естественно.

Но лично я пока вижу широкую зону распределения = волна-4 в терминологии волновой теории Эллиота:

Лично я ожидаю увидеть тут устойчивую зону поддержки, а в целом расцениваю вероятность появления крупного треугольника как очень высокую.

Исходя из этого прогноза, на меньшем интервале я рассматриваю текущее движение как двойной зигзаг, что является корректной формой для волны-А треугольника:

Ближайшая серьёзная поддержка проходит в районе 240$ - это крупный опционный уровень:

Если говорить о долгосрочных квалифицированных институциональных инвесторах, то на протяжении всей этой 60-ти процентной просадки = они увеличили долю владения в этой компании:

Почему же мы видим такую высокую волатильность? Мне сложно дать ответ, но возможно тут чисто технический фактор - цена сейчас в зоне негативной гаммы = т.е. маркетмейкеры вынуждены хеджировать свои короткие позиции по пут опционам и продавать базовый актив = что создаёт само-воспроизводство медвежьего тренда:

И тут есть важный нюанс в тайминге - после экспирации мартовских контрактов ситуация может резко измениться:

Жду восстановления этих акций ближе к лету 2026 года. В течение года мы можем увидеть тест уровня 450$.

*Не является инвест рекомендацией.

adbe

earnings