#NIO - Дела у NIO пока не очень, но есть новая модель!

НОВОСТИ

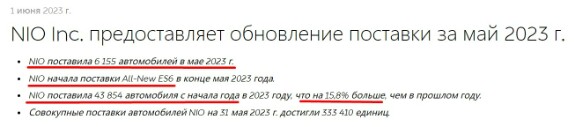

«NIO» - одна из ведущих компаний на рынке электромобилей премиум-класса, объявила о результатах поставок за май 2023 года:

В мае 2023 года NIO поставила 6155 автомобилей. Поставки включали 2396 электрических внедорожников премиум-класса и 3759 электрических седанов премиум-класса.

24 мая 2023 года NIO запустила в Китае новый ES6, умный электрический универсальный внедорожник, и на следующий день начала его поставки.

Основанный на NIO Technology 2.0 (NT2.0), новый ES6 предлагает улучшенные впечатления от вождения благодаря изысканному дизайну, высокой производительности, превосходному комфорту и передовым цифровым системам.

Кроме того, NIO планирует выпустить новую модель автомобиля на базе NT2.0 - ET5 Touring - электрический туристический автомобиль среднего размера, и начать его доставку пользователям в июне 2023 года.

Производитель электромобилей официально запустил новый ES6 в Китае 24 мая, объявив начальную цену в 368 000 юаней (51 920 долларов США), включая батареи.

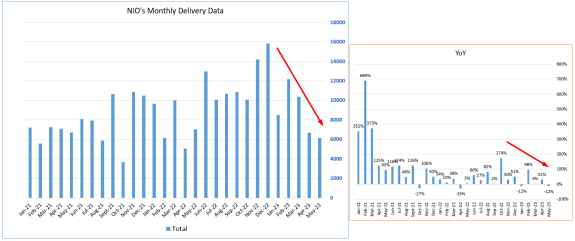

Это может улучшить показатели компании в ближайшей перспективе, но пока и NIO и XPeng (XPEV) значительно отстают от собственных производственных планов, что позволяет предположить, что конкуренция может их вытеснить с рынка. Высокая цель руководства NIO в 250 тыс. поставок на 2023 год выглядит все более неустойчивой, поскольку до конца года осталось всего семь месяцев...

Цель NIO в 250 тыс. автомобилей на 23 финансовый год требует, чтобы компания поставляла в среднем около 21 тыс. автомобилей в месяц. Итак, угадайте, сколько автомобилей NIO поставила за первые пять месяцев 2023 года? Всего 43,9 тыс. автомобилей, в среднем 8,77 тыс. автомобилей в месяц...

У компании были и резкие взлёты и резкие падения по поставкам, но средние значения всё таки пока не вписываются в планы компании:

Либо генеральный директор Уильям Ли и его команда переоценили свои возможности в начале 2023 года, либо они действительно недооценили конкурентов. В результате в мае NIO сообщила о доставке за последние двенадцать месяцев (или TTM) в размере 128,5 тыс., что меньше чем 129,4 тыс. в прошлом месяце. Так что да, похоже, становится хуже.

Следовательно, скорее всего Ли придётся снизить производственный план на 2023 год как минимум на 30–40% от его первоначальной цели в 250 тысяч, чтобы руководство все ещё сохраняло некоторое доверие.

Это позволит NIO достичь средней годовой цели около 163 тыс. на 23 финансовый год, что представляет собой увеличение на 33% в годовом исчислении по сравнению с 22 финансовым годом.

Даже в этом случае NIO необходимо реализовать в среднем более 17 тысяч доставок в месяц до конца декабря 2023 года, чтобы выполнить эти уже сниженные цели. Вывод на рынок этих двух моделей выглядит как большая ставка в этой борьбе за выживание...

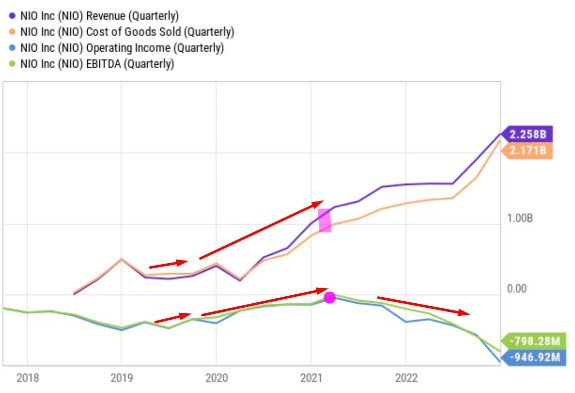

Текущие потоки компании сейчас скорее удручают, чем заставляют задуматься о покупке этих акций:

При росте квартальной выручке увеличивается убыток, сокращается кеш. Инвестиция в эту компанию становится опасным мероприятием, на мой естественно субъективный взгляд, хотя сама их продукция мне нравится.

Что тут важно? Компания уже имела проекцию выхода в плюс до 2021 года, когда с ростом выручки росла и доходность, что предполагало скорый и уверенный выход в плюс. Но что-то пошло не так:

Основной проблемой компании является рост себестоимости продаж (COGS), который превышает темпы роста выручки и не позволяет компании выйти на безубыточность.

Было бы безрассудством предполагать, что проблема маржинальности решится сама собой с ростом производства. До сих пор объёмы продаж увеличивались, но COGS всегда следовала за ними. В то же время аналитики Уолл-стрит ожидают, что компания сообщит о своей первой положительной прибыли на акцию уже в четвёртом квартале 2024 финансового года, а это означает, что за семь кварталов NIO должна каким-то образом превратить операционный убыток почти в 1 миллиард долларов в небольшую чистую прибыль...

Жестокая правда заключается в том, что денег на балансе компании хватит только на ~ 5 кварталов — скорость сжигания сумасшедшая.

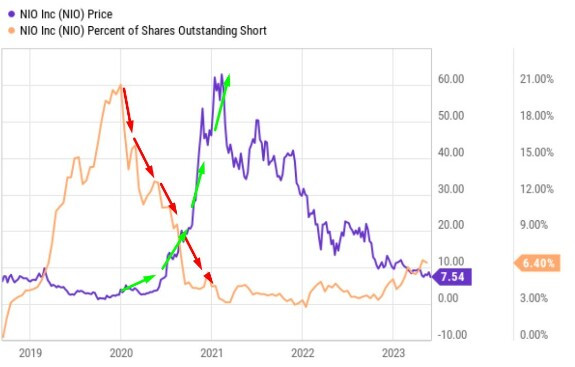

ПОЧЕМУ ЖЕ ТАК РОСЛИ АКЦИИ ДО 2021 ГОДА?

Рост акций с середины 2020 года, скорее всего, был тесно связан с коротким сжатием — закрытием массивных коротких позиций.

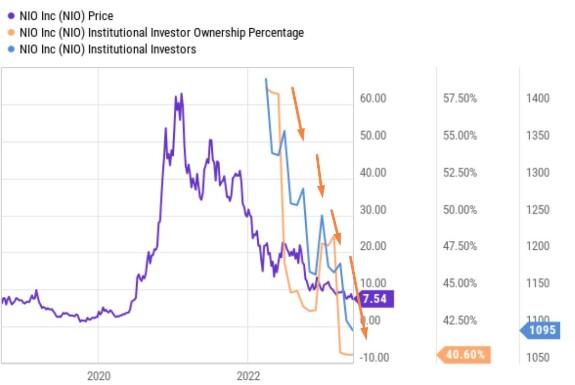

МОЖЕТ ИНСТИТУЦИОНАЛЫ НАЧНУТ ПОКУПАТЬ ИХ?

Увы, пока они только сокращают свою долю в этой компании:

ЧТО Я ОЖИДАЮ?

Я ожидаю временного отскока этих акций, который возможно будет также связан с небольшим покрытием шортов и происходить на позитивном фоне продаж новых моделей компании, но время для покупки, на мой субъективный взгляд, ещё не пришло:

*Не является инвест-рекомендацией

investing

nio

Evgeny K

может получится закрыть этот «венчур» с меньшим убытком ☺️ пусть посильней под-скакнут 📈 убыточность только растет с выручкой, а это шит как плохо…

Jun 04 2023 18:32 (changed)

1