CARRY TRADE - как фактор будущего кризиса!

📌 ЧТО ТАКОЕ CARRY TRADE?

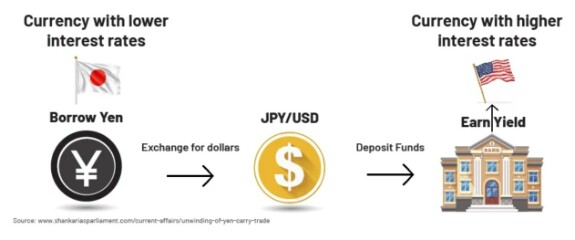

Керри-трейд – это стратегия, при которой инвесторы занимают деньги в валюте с низкой процентной ставкой и инвестируют их в активы или валюты с более высокой доходностью. Доход образуется за счёт разницы процентных ставок (процентного дифференциала) между странами.

Например, можно занять иену под ~0% годовых и вложить в долларовые облигации под ~5% – прибыль составит ~5% годовых минус издержки, если обменный курс не изменится. Плюс к этому обычно японская йена обесценивается и carry-трейдер получает дополнительный доход за счёт курсовой разницы.

Основные инструменты керри-трейда включают:

🔶 Прямое заимствование в банке в низкодоходной валюте (например, кредит в йенах) с последующей конверсией средств и покупкой зарубежных облигаций, акций или других активов в высокодоходной валюте.

🔶 Валютные деривативы - часто используются FX-свопы и форварды для привлечения низкопроцентной валюты без прямого займа. Инвестор может продать йену на срок (занять её через форвард/своп) и купить другую валюту, фактически создавая ту же позицию, что и при физическом займе.

🔶 Опционы и фьючерсы - например, короткие позиции по фьючерсам на йену эквивалентны ставке на удешевление йены и являются частью типичного керри-трейда.

Японская йена исторически стала одной из самых популярных валют для керри-трейда по нескольким причинам.

Во-первых, с конца 1990-х в Японии сохраняются исключительно низкие процентные ставки – вплоть до нуля или даже отрицательных значений.

За последнее десятилетие официальные ставки в Японии были самыми низкими среди развитых стран, что сделало йену естественным «валютой-фандингом» для стратегии carry trade.

Во-вторых, относительная стабильность курса йены в периоды спокойствия и низкая волатильность повышают привлекательность займа в этой валюте. Инвесторы рассчитывают, что йена не укрепится существенно во время удержания позиции; часто предполагается даже постепенное ослабление йены на фоне разницы в монетарной политике (США и др. повышают ставки, а Япония держит низкие).

Так, перед событиями 2024 года (об этом подробнее ниже будет) йена находилась под давлением, а доллар/йена достигал многолетних максимумов – такие ожидания ослабления финансирующей валюты только увеличивают прибыльность керри-трейда.

В-третьих, глубокий и ликвидный финансовый рынок Японии позволяет привлекать крупные объёмы йены относительно легко и дёшево.

Йена – одна из наиболее торгуемых мировых валют, с узкими спредами и развитым рынком деривативов, что упрощает вход и выход из позиций carry trade.

Тут важным условием успешности керри-трейда является низкая волатильность и прогнозируемость политики центрального банка финансирующей валюты - и йена на протяжении многих лет была идеальным кандидатом. Японский Центробанк (Банк Японии, BoJ) долгое время придерживался предельно мягкой политики и предсказуемых шагов, фактически поощряя стратегию «занимай дешево – инвестируй дорого».

Предсказуемость BoJ и слабый рост экономики Японии способствовали накоплению огромных позиций в йене как в валюте фондирования!

Йену в подобных сделках использовали как крупные фонды и банки, так и розничные инвесторы, которые через маржинальные FX-счета занимали йену и покупали высокодоходные валюты (от долларов и евро до австралийских долларов, турецких лир и т.д.).

Таким образом, комбинация низких ставок, высокой ликвидности и традиционно слабой, стабильной йены сделала японскую валюту краеугольным камнем мировых операций carry trade.

В периоды «risk-on» (повышенного аппетита к риску) мировые рынки буквально наполняются дешёвой йеной, перетекающей в более прибыльные активы за рубежом.

📌 ПРИМЕРЫ СДЕЛОК И КЕЙСЫ CARRY TRADE

Чтобы лучше понять механику и риски керри-трейда на йене, рассмотрим несколько конкретных примеров из реальной практики и истории.

1️⃣ Хедж-фонд, 2021–2023.

Предположим, глобальный макро-фонд решает воспользоваться ультранизкими ставками в Японии.

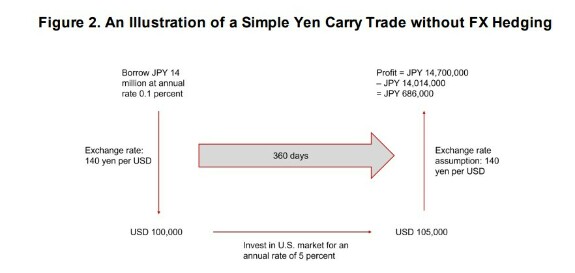

Он берёт в кредит ¥100 млрд под 0% (по сути, платя символические проценты) через филиал банка в Токио или посредством валютного свопа. Конвертирует эти ¥100 млрд в ~$900 млн и покупает казначейские облигации США с доходностью 4%.

Ежегодный доход – $36 млн, тогда как стоимость займа в йенах ~$0 (не считая комиссии).

Фонд также может вложиться в более рискованные активы: например, купить высокодоходные облигации на развивающихся рынках под 7–8% или вложиться в дивидендные акции США.

Этот кейс иллюстрирует классический керри-трейд: низкая стоимость денег в йенах позволяет получить приличную доходность в другой стране. Фонд зачастую усиливает позицию плечом, занимая ещё больше йены под залог купленных активов. Пока курс USD/JPY стабилен или растёт (йена слабеет), стратегия даёт стабильный доход.

Однако, если как в 2024 г. йена вдруг укрепляется на 10%+, фонд терпит убыток ~$90 млн на валютной переоценке – что может свести на нет многие месяцы процентной прибыли.

В августе 2024, когда USD/JPY упал с 160 до 142, многие такие фонды понесли существенные убытки и вынуждены были закрывать позиции «со спешной продажей» активов.

2️⃣ Розничный трейдер в Японии («Mrs. Watanabe»).

Японская домохозяйка через онлайн-брокера берет кредитное плечо 10:1 на Forex и продаёт ¥1 млн, покупая на вырученные ~$7 тыс. южноафриканские ранды. Рандовые депозиты или облигации давали, скажем, 6–7% годовых, тогда как за маржинальный займ в йенах она платит около 0.5% годовых.

Ежедневно она зарабатывает на свопе (положительные своп-пункты), которые брокер начисляет за разницу ставок – в пересчёте это несколько долларов в день, но на большом плече и с множеством таких сделок набегает ощутимый доход.

В Японии такие операции были чрезвычайно популярны: совокупный объём маржинальной торговли FX у населения превышал ¥1 квадриллион в месяц.

В спокойные времена они почти без риска получают дополнительный доход к своему капиталу. Но опасность проявляется при резком движении против позиции. В нашем примере если йена начнёт стремительно расти или ранд падать (что часто совпадает при глобальном risk-off), позиции окажутся в минусе.

🔴 Брокер потребует внести маржу или принудительно закроет позицию.

Именно это произошло в августе 2024, когда тысячи японских розничных трейдеров получили margin call из-за укрепления йены: им пришлось одновременно закрывать позиции, усиливая спрос на йену.

Сообщалось, что японский розничный сегмент понёс значительные потери, а объем их коротких позиций по йене резко снизился, усугубив ускорение роста йены.

Этот кейс показывает, как даже бытовые инвесторы участвуют в глобальном керри-трейде, и при смене условий страдают наряду с крупными игроками.

3️⃣ Корпоративный заёмщик (кросс-валютный арбитраж).

Не только финансовые инвесторы, но и корпорации используют йену для удешевления заимствований. Например, американская компания может выпустить облигации в японских иенах (это называется самурай-бонды или, если размещаются среди розничных японских инвесторов, уридаси-бонды).

Предположим, Coca-Cola Co. размещает 5-летние облигации на ¥50 млрд под 0.5% годовых среди японских инвесторов, а вырученные ¥50 млрд конвертирует в $450 млн и использует для общего финансирования по всему миру.

Эффективная стоимость долга – 0.5% плюс хедж валютного риска (если компания не хочет оставлять открытый риск, она может заключить своп йена-доллар).

В сумме это может быть существенно ниже, чем занять $450 млн напрямую в США под, скажем, 3–4%. Таким образом, фирма получила более дешёвое финансирование, а инвесторы из Японии – чуть более доходные бумаги, чем японские гособлигации.

По сути, это тоже схема carry trade, только выгоду получает заёмщик. Подобные сделки были очень распространены, пока ставки в Японии нулевые. Но если BoJ повысит ставки и йена укрепится, обслуживание этого долга дорожает.

Например, если йена укрепилась с 140 до 130 за доллар, то при конверсии обратно в йены компании понадобится больше долларов, чтобы платить купоны и гасить номинал. Если хедж не был заранее зафиксирован, компания может понести валютный убыток.

Тут дополнительно можно привести в пример кейс австрийских домовладельцев 2008 года: в 2000-х многие брали ипотеку в йенах под низкий процент, но когда в 2008–2009 йена взлетела, платить по кредиту в пересчёте на евро стало намного дороже, что довело некоторых из них до банкротства.

Этот исторический пример показывает, что керри-трейд практиковался и на уровне домохозяйств (в Европе брали кредиты в йенах/франках), и изменение условий может больно ударить по заёмщикам.

4️⃣ Long-Term Capital Management (LTCM), 1998.

Классический случай из истории – американский хедж-фонд LTCM, управляемый нобелевскими лауреатами, к 1998 году накопил гигантские позиции с плечом, в том числе ставил на продолжение слабости йены.

В 1998 году ставка ФРС США снижалась, а BoJ держал ставку около 0–0.5%, и фонд занимал йены, продавая их в обмен на доллары для инвестиций в росший тогда американский рынок облигаций.

Стратегия приносила прибыль, пока йена оставалась слабой (~¥140–145 за доллар летом 1998). Однако азиатский кризис и затем дефолт России в августе 1998 спровоцировали бегство от риска и массовое закрытие керри-трейдов. Йена стремительно пошла вверх: в сентябре она укрепилась до ¥130, а в октябре 1998 за неделю доллар рухнул с ~¥136 до ¥111.5.

Это ~18% укрепления йены за неделю – катастрофа для тех, кто был в короткой позиции.

LTCM понёс огромные убытки на валютных операциях (наряду с облигациями) и потерял почти весь капитал, вынудив ФРС организовать его спасение во избежание глобального кризиса.

Этот кейс часто приводят как пример опасности керри-трейда: даже большие игроки с выдающимися стратегиями могут обанкротиться, если “пересидят” рост йены.

Последствия 1998 г. – падение фондовых рынков, проблемы банков в Японии и хрупкость мировой финансовой системы – очень созвучны нынешним опасениям. Участники рынка помнят: «как только начинается кризис – йена летит вверх, ломая все carry-сделки»...

5️⃣ Ипотечный кризис в США 2007–2008.

В середине 2000-х низкие ставки в Японии (0–0.5%) и слабая йена (~¥115–120 за доллар) породили волну керри-трейда. Инвесторы несли йену в Австралию, Новую Зеландию, Бразилию – куда угодно, где были двузначные процентные ставки.

Это поддерживало многолетний рост этих рынков. Однако, первые тревожные звоночки (февраль 2007, проблемы на рынке субпрайм) привели к частичному выходу из carry: за август 2007 г. доллар упал с ~¥120 до ¥112, а австралийский и новозеландский доллары потеряли ~10% к йене.

Многие называют это “первой волной” схлопывания. Затем, когда разразился глобальный финансовый кризис осенью 2008 (банкротство Lehman Brothers), керри-трейд окончательно обвалился: йена взлетела до ¥90 за доллар (13-летний максимум), а против австралийского доллара – до исторического рекорда (AUD/JPY упал на 30% за месяц).

Тот период – наглядный пример последствий: мировые акции рухнули (MSCI World -40% в 2008), кредитные рынки замерли, а йена стала настолько сильной, что G7 пришлось вмешиваться.

Инвесторы, державшие carry-позиции, понесли колоссальные потери. Например, если кто-то купил в 2007 г. бразильский реал за йены, к концу 2008 г. он потерял бы ~40–50% на курсовой разнице, что уничтожило бы годы процентных доходов.

Эти кейсы демонстрируют, что йеновый керри-трейд приносит прибыль в спокойные времена, но несёт значительные риски при смене рыночных условий.

Главная опасность – резкое укрепление йены, которое может быть вызвано либо действиями BoJ (как в 2024 г.), либо глобальными «risk-off» событиями (как в 1998 и 2008 гг.).

В каждом случае механизм схож: инвесторы, ранее занявшие йену, стремятся закрыть позиции, начинают массово покупать йены на рынке, что ещё больше толкает её курс вверх – получается "самоусиливающийся" разворот.

Это сопровождается падением тех рынков, куда изначально текли эти “дешёвые” деньги: падают акции, высокодоходные облигации, валюты emerging markets.

📌 МАСШТАБЫ ЙЕНОВОГО КЕРРИ-ТРЕЙДА

Оценить точный размер рынка керри-трейда в йенах весьма сложно, поскольку значительная часть сделок скрыта на балансах финансовых посредников или реализуется через деривативы. Тем не менее, различные источники – от официальной статистики до оценок инвестбанков – указывают на сотни миллиардов и даже триллионы долларов, вовлечённые в эту стратегию.

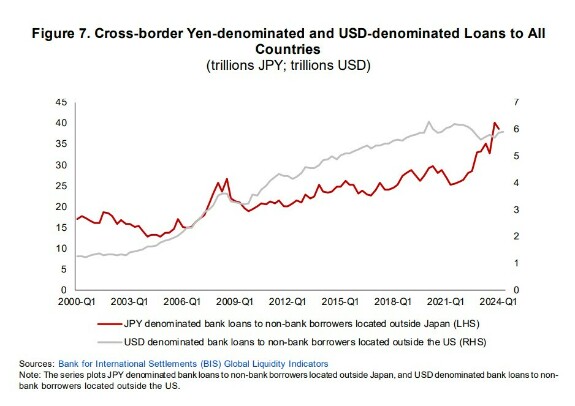

Официальные показатели отражают прямое использование йены в международном финансировании. По данным Банка международных расчётов (BIS), объём кросс-граничных кредитов в йенах небанковским заёмщикам вне Японии взлетел после пандемии: с ~¥14 трлн в 2021 г. до около ¥40 трлн к марту 2024 г. (≈$250 млрд) (синяя линия на графике ниже).

Если учесть не только банковские кредиты, но и выпуск облигаций в йенах через офшорные центры (например, SPV на Кайманах, привлекающие йены и вкладывающие в высокодоходные активы, такие как американские обеспеченные кредитные ноты), то совокупные требования банков в йенах к заёмщикам вне Японии превысили ¥80 трлн (~$500 млрд) к середине 2024 г. (красная линия на графике ниже):

Эта сумма отражает, по сути, масштаб использования йены как валюты фондирования через банковский сектор и специальные схемы. Например, известны выпуски так называемых уридаси-облигаций, когда иностранные эмитенты занимают в йенах (выпуская облигации для японских инвесторов) и конвертируют их в другие валюты – это тоже форма carry trade, увеличивающая внешний долг в йенах.

Однако эти цифры – лишь верхушка айсберга. Большая доля керри-трейда проходит через внебалансовые позиции и теневой банковский сектор с высоким плечом.

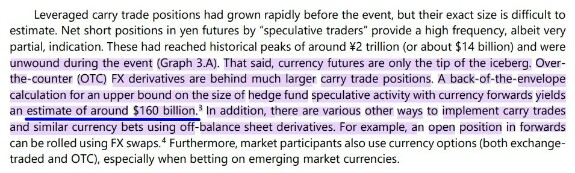

Характерный пример – спекулятивные короткие позиции по йене на срочном рынке.

В 2023–24 гг. хедж-фонды и другие «спекулятивные трейдеры» на CME нарастили рекордный чистый шорт по фьючерсам на йену около ¥2 трлн (≈$14 млрд) – эти позиции как раз соответствуют ставке на продолжение удешевления йены.

Сам факт исторического максимума говорит о масштабах спекулятивной активности. А фьючерсы – лишь часть деривативного рынка. По оценке аналитиков BIS, хедж-фонды через внебиржевые форварды имели значительно более крупный йеновый короткий интерес: до $160 млрд:

Причём деривативы позволяют создавать многократно превышающие капитал позиции за счёт кредитного плеча.

Крупные инвестиционные банки дают ещё более впечатляющие оценки общего объёма carry trade (по всем валютам) с доминирующей ролью йены. Согласно обзору J.P. Morgan, накопленные глобальные позиции в стратегиях carry (финансируемых преимущественно в JPY, а также CHF, CNH и др.) к середине 2024 года достигали от $2 трлн до $20 трлн в эквиваленте – такая широкая вилка отражает разные методики подсчёта и скрытый леверидж.

Даже нижняя граница ($2 трлн) на порядок превышает официальные кредиты, что подразумевает огромный пласт средств, привлечённых вне прямого банковского кредитования.

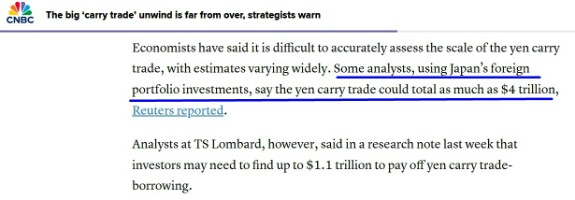

Некоторые аналитики пытались оценить керри-трейд косвенно, через совокупные иностранные активы Японии. Так, объём иностранных инвестиций из Японии (портфель и прямые) составляет несколько триллионов долларов, что заставляет отдельных экспертов предполагать, что размер йенового carry trade мог достигать ~$4 трлн перед переломом в 2024 году.

Например, в эту цифру можно включить японских инвесторов, занявших дешёвые йены и купивших иностранные акции и облигации, хедж-фонды и суверенные фонды, использующие йеновые свопы, и даже розничных трейдеров на Forex.

Хотя точное число трудно подтверждается, ясно одно: йена финансировала многолетний приток капитала в рисковые активы по всему миру на сумму в несколько сотен миллиардов, если не триллионов, долларов.

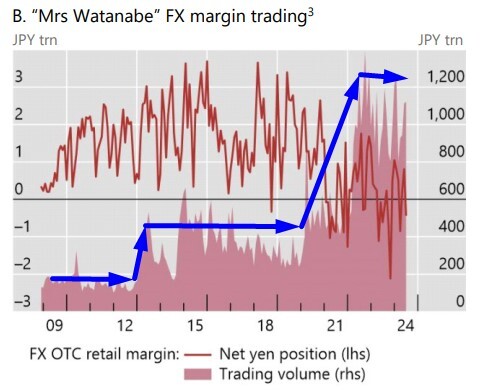

Также стоит отметить роль японских розничных инвесторов ("Г-жа Ватанабэ" - или также известная как Кимоно Трейдер. Данный термин приобрёл известность в начале 2000-х годов, представляя собой стереотип, связанный с японскими розничными трейдерами валютного рынка.) и нефинансовых компаний.

Через форекс-брокеров и margin-trading платформы японские домохозяйства также занимали йену для спекуляций: совокупный чистый короткий интерес розничного сегмента по йене после пандемии достигал рекордных уровней, а месячные обороты на FX-платформах превышали ¥100 трлн:

Итого, в преддверии изменений 2024 года накопился гигантский объём йеновых carry trade-позиций. Официально зафиксировано как минимум $500+ млрд йеновых займов вне Японии. Через фьючерсы, форварды и прочие деривативы было размещено, по разным оценкам, ещё $150–200+ млрд спекулятивных ставок.

❗️ А с учётом высоких "плечей" и скрытых схем - общий эффект мог измеряться триллионами долларов, подпитывая спрос на акции, облигации и прочие активы по всему миру.❗️

📌 РЕАКЦИЯ КЕРРИ-ТРЕЙДА НА ПОВЫШЕНИЕ СТАВКИ

2024 год стал переломным для йенового керри-трейда, когда Банк Японии внезапно ужесточил монетарную политику после длительного периода мягких условий.

В 2024 г. BoJ поднял процентную ставку (с -0.1% до +0.1%, а затем до 0.5% годовых) и скорректировал политику контроля доходности облигаций.

Это решение оказалось неожиданным для рынков, привыкших к «вечной» низкой ставке в Японии. Одновременно Банк Японии сигнализировал готовность и дальше нормализовать политику, если инфляция закрепится.

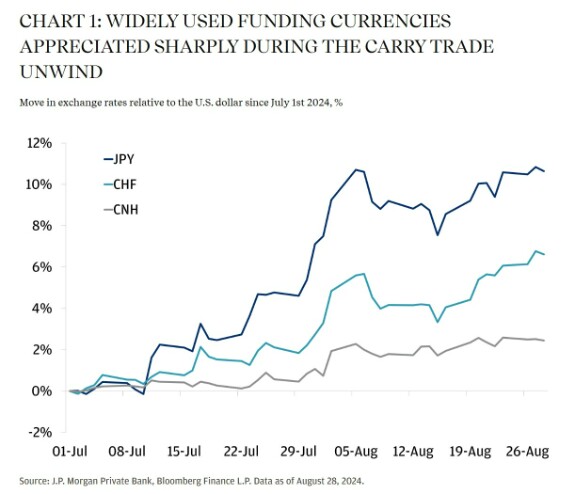

Основные валюты, которые часто используются для carry-trade операций - начали своё укрепление:

Для миллионов участников carry trade это означало тревожный звонок: стоимость финансирования в йенах начала расти, а значит, привлекательность сделок снижается.

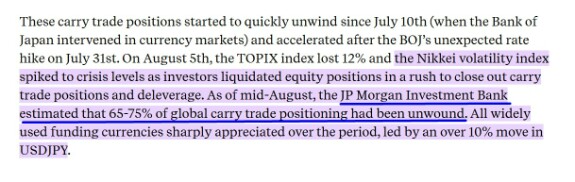

Реакция инвесторов была молниеносной и масштабной, фактически превратившись в массовое закрытие керри-трейдов летом 2024 г. После намёков на ужесточение (интервенция BoJ на валютном рынке 10 июля) и особенно после объявления о повышении ставки 31 июля, начался исход из «переполненной» сделки short JPY.

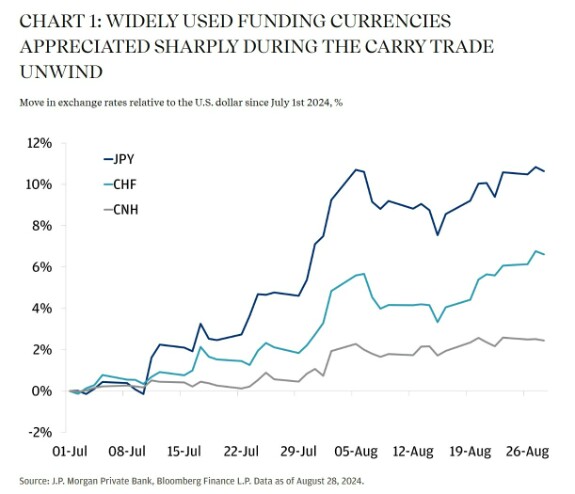

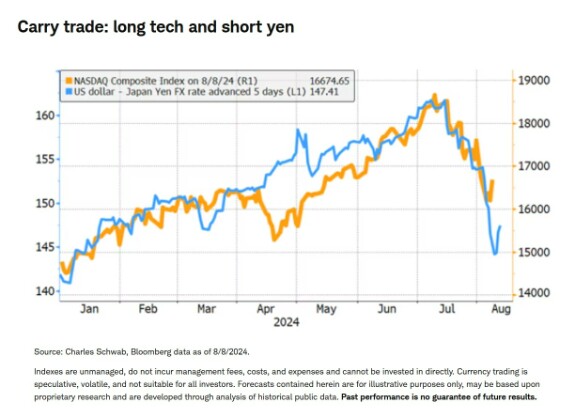

Курс йены резко пошёл вверх: доллар упал с ~¥161 в середине июля до ~¥142 к концу торгов 5 августа:

Йена укрепилась примерно на 12% за считанные дни, достигнув уровней, которые полностью нивелируют годовую прибыльность большинства carry-позиций.

Для контекста: 4% разницы ставок между США и Японией означают, что укрепление йены >4% делает керри-трейд убыточным.

В начале августа 2024 йена выросла втрое сильнее этого порога, вынуждая поспешно сворачивать позиции, чтобы избежать ещё больших убытков.

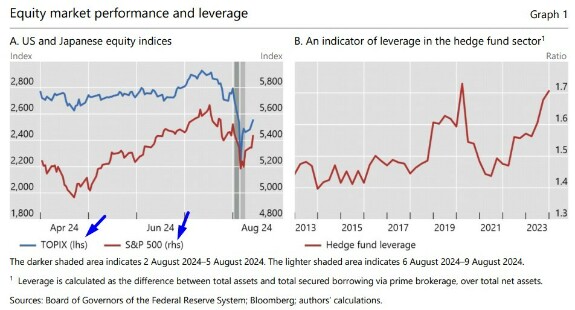

Фондовые рынки отреагировали обвалом, особенно в Японии и на рынках, ранее выигравших от притока дешёвой ликвидности. 5 августа японский индекс TOPIX рухнул на 12% за день – худшее дневное падение с «черного понедельника» 1987 года:

Индекс Nikkei волатильности взлетел до кризисных отметок, отражая паническое сокращение маржинальных позиций:

За несколько недель глобальная капитализация акций сократилась примерно на $6.4 трлн!!!

Особый удар пришёлся по высокорискованным и ранее быстрорастущим сегментам – например, технологические «momentum»-акции в США падали опережающими темпами, что необычно для события, начавшегося с валютного рынка.

Многие наблюдатели связали резкое охлаждение американского рынка роста (особенно акций с ИИ- и техно-«хайпом») именно с эффектом йенового керри-трейда:

❗️ Инвесторы, ранее финансировавшие маржинальные сделки дешёвой йеной, начали распродавать эти активы, закрывая позиции❗️

Рынки долга и валют тоже испытали сильные сдвиги. Доходности казначейских облигаций США вопреки ожиданиям снизились, так как бегство от риска спровоцировало спрос на надёжные активы (Treasuries). В то же время доходности корпоративных бондов и развивающихся заёмщиков могли вырасти: инвесторы сокращали позиции в рисковых облигациях, ранее купленных на йеновые средства.

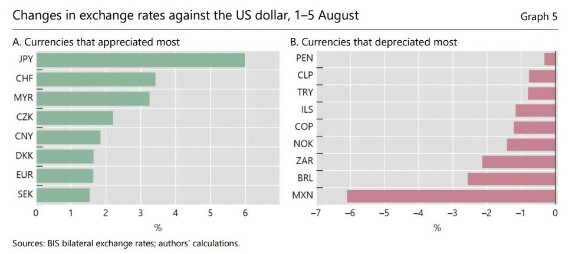

Высокодоходные валюты (такие как мексиканское песо, южноафриканский ранд, бразильский реал), которые ранее привлекали керри-трейдеров, начали дешеветь к йене. Так, австралийский доллар и мексиканское песо за первые дни августа потеряли несколько процентов против йены.

Однако, эффект был разнородным: многие валюты EM держались лучше, в то время как фондирование массово укреплялось – помимо йены, подорожали швейцарский франк и даже китайский офшорный юань (CNH), тоже служившие валютами-фандерами:

Это подчёркивает, что событие носило характер глобального сокращения плеча:

Инвесторы повсеместно закрывали carry-позиции, покупая обратно валюты фондирования (йены, франки) и продавая ранее купленные активы.

Конкретные цифры отражают масштаб разворота позиций в 2024 году. По оценке J.P. Morgan, к середине августа было свёрнуто 65–75% всех глобальных carry trade-позиций:

Аналитики UBS в разгар событий оценивали, что порядка $200 млрд из примерно $500 млрд йеновых позиций уже ликвидировано за первые две-три недели августа:

Это согласуется с данными CFTC: спекулятивный чистый шорт по фьючерсам на йену рухнул примерно наполовину от пикового значения, что видно в еженедельных отчётах.

Японские розничные трейдеры, державшие рекордные ставки против йены, тоже массово закрывали позиции: по данным ассоциации FFAJ, общий объём коротких позиций розничных инвесторов сократился примерно на 50% от максимумов к концу лета (судя по снижению совокупного открытого интереса).

Одновременно с этим, японская йена вышла из затяжного пике и превратилась во временный «актив-убежище»: её рост усугублял убытки тех, кто не успел выйти.

Резюмируя реакцию рынка, Bloomberg отметил, что летом 2024 года внезапный разворот йенового керри-трейда “стер” около $6.4 трлн капитализации мировых акций за три недели и привёл к крупнейшему обвалу Nikkei с 1987 года. Важно, что уже к концу августа–сентября 2024 г. ситуация стабилизировалась: рынки отыграли часть потерь, а йена откатила часть роста:

Тем не менее, урок 2024 года для инвесторов ясен:

❗️ МАЛЕЙШЕЕ УЖЕСТОЧЕНИЕ ПОЛИТИКИ BoJ СПОСОБНО СПРОВОЦИРОВАТЬ ЛАВИНООБРАЗНОЕ “СХЛОПЫВАНИЕ” КЕРРИ-ТРЕЙДА, НАКОПЛЕННОГО ГОДАМИ❗️

В этом и таится опасность данного фактора: он может стать причиной будущего кризиса - в случае продолжения укрепления йены и роста ставки рефинансирования японского ЦБ.

📌 ПРОГНОЗЫ ПО ПОЛИТИКЕ БАНКА ЯПОНИИ

Главная интрига на ближайшие 1–3 года – будет ли продолжен подъём ставок и насколько быстро? Это напрямую влияет на будущее йенового керри-трейда.

Аналитики в целом ожидают постепенного повышения ставки BoJ, хотя их мнения расходятся в темпах и масштабах ужесточения.

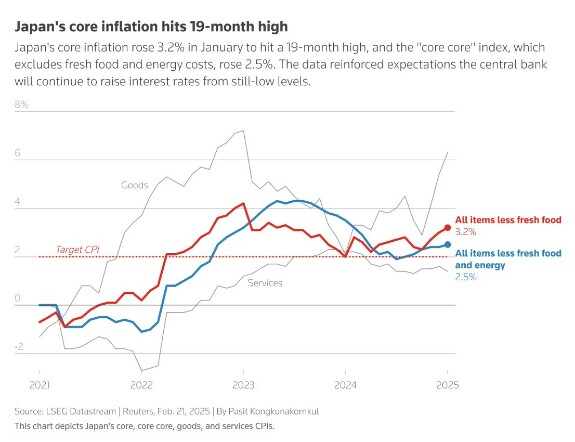

Инфляция в Японии наконец превысила целевой уровень 2% после десятилетий дефляции, что и побудило BoJ к первому шагу в 2024 году. Базовый индекс CPI держался около 2.5–3% г/г:

Прогнозы самого Банка Японии указывают на продолжение умеренной инфляции: например, по январскому прогнозу 2025 г. совет директоров BoJ ожидает рост базовой инфляции ~2.4% в 2025 фин. году и ~2.0% в 2026.

Рост зарплат в Японии также начал ускоряться вследствие давления инфляции и правительственных инициатив. Эти факторы создают предпосылки для дальнейшего сворачивания стимулирующей политики.

Проблема вся в том, что уже сейчас инфляция в Японии устремилась к уровню 4%:

А уровень базовой инфляции сильно оторвался от таргета:

Многие экономисты считают, что Банк Японии продолжит поднимать ставку в 2025 году. По опросам Reuters, большинство (2/3) экспертов ожидали роста ставки до ~0.75% уже к июлю:

Отдельные голоса внутри BoJ предлагают даже выйти на 1% и выше в 2025 году – так, член совета Тамура публично заявил, что к концу 2025 г. ставку следовало бы довести до “1% или выше” при стабильной инфляции:

В целом, консенсус сводится к тому, что эра отрицательных/нулевых ставок в Японии завершается, и ближайшие годы ставка может постепенно подняться в диапазон 0.5–1.0%.

Для йенового керри-трейда такой сценарий означает сокращение процентного дифференциала. Однако, важный нюанс:

❗️Даже подняв ставку, Япония остаётся далеко позади других стран по уровню %-х ставок❗️

Например, в первой половине 2025 г. ставка BoJ была 0.5%, тогда как ФРС США держит ~4.5%. Разрыв всё ещё огромен – около 4 процентных пунктов.

Стратеги отмечают, что даже если BoJ повысит ставку до ~1%, логика керри-трейда всё равно останется актуальной, поскольку разница с доходностями в США, Европе или на EM останется ощутимой.

Аналитик ANZ Феликс Райан подчеркнул: «даже при ставке 1% по йене, это почти не помешает carry trade, пока, например, в США ставки 4–5%».

Соответственно, привлекательность йены как валюты фондирования может сохраняться, если только другие центральные банки тоже не начнут резко снижать ставки.

Получается, что для инвестора угрозу может представлять любое укрепление йены при росте ставки, но возникшая волатильность будет кратковременной. Игроки сбросят лишние плечи и адаптируются. А вот процесс сближения ставок по таким валютам, как йена и доллар/евро может представлять долгосрочную опасность, так как в какой-то момент может исчезнуть сам carry-trade и стимулирование рынков такой ликвидностью просто исчезнет...

Если BoJ будет действовать плавно и прозрачно, повышая ставки постепенно, рынки могут адаптироваться без сильных шоков. В таком случае, carry trade может продолжиться в “новых условиях”.

Например, к концу 2024 г., когда первый шок прошёл, некоторые стратегии начали возрождаться: объём ставок против йены вновь вырос с $9.7 до $13.5 млрд в октябре–ноябре 2024 (по совокупным данным бирж и CFTC). Стратеги RBC и Saxo Bank ожидали, что при стабилизации волатильности керри-трейд возобновится и достигнет уровней начала 2024 г.

С другой стороны, если инфляция окажется неустойчивой или мировой фон ухудшится, BoJ может притормозить ужесточение. Например, в декабре 2024 Банк Японии взял паузу, не повышая ставку, чтобы “не шокировать рынки после волатильности июля”. Это дало передышку керри-трейдерам.

Важно учитывать внешние факторы – политику ФРС и других ЦБ.

Если Федрезерв начнёт цикл снижения ставок (на 2025–2026 годы многие прогнозируют постепенное смягчение в США), дифференциал сужается не только за счёт роста ставки в Японии, но и за счёт падения ставок в целевых валютах.

Снижение ставок в США и Европе может уменьшить доходность керри-трейда, делая его менее привлекательным. J.P. Morgan указывает, что доходность carry-стратегий уже начала снижаться по мере того, как центробанки высокодоходных стран приближаются к пику ставок или началу смягчения.

Тем не менее, пока ФРС держит ставки высокими (а в сценарии стимулирующей политики США при новой администрации - ставки могут оставаться относительно высокими дольше), у инвесторов остаётся стимул занимать дешёвую йену и инвестировать в долларовые активы.

Привлекательность керри-трейда в ближайшие годы будет зависеть от баланса между процентным дифференциалом и волатильностью йены.

Если Банк Японии будет повышать ставку плавно до 0.5–1% и японская инфляция стабилизируется без необходимости резкого ужесточения – йена, вероятно, останется популярной валютой фондирования.

Однако, инвесторы теперь насторожены: они будут отслеживать намёки BoJ очень пристально!

Малейший намёк на ускорение инфляции в Японии и более решительные действия BoJ способен быстро охладить энтузиазм. Например, если инфляция неожиданно разгонится >4% и Банк Японии поднимет ставку быстрее (скажем, до 1,5% уже в 2025 г.), это может резко снизить дифференциал с долларом, а главное – усилить волатильность йены.

Волатильность – главный враг carry trade, поэтому прогноз по привлекательности стратегии зависит не только от уровней ставок, но и от доверия, что курс йены будет относительно стабильным.

В итоге, базовый сценарий большинства аналитиков: BoJ медленно повышает ставки, инфляция ~2-3%, йена постепенно укрепляется, но остаётся низкодоходной валютой. Керри-трейд частично сократится, однако не исчезнет – он будет перетекать в иные формы и, возможно, в другие валюты фондирования (например в юань).

Альтернативный сценарий – неожиданный скачок японской инфляции или резкий шаг BoJ – мог бы полностью подорвать смысл керри-трейда.

📌 ВОЗМОЖНЫЕ ПОСЛЕДСТВИЯ "СХЛОПЫВАНИЯ" КЕРРИ-ТРЕЙДА

Опасения по поводу резкого коллапса йенового керри-трейда небезосновательны: история уже не раз показывала, что внезапное массовое закрытие таких позиций способно всколыхнуть глобальные рынки.

Последние события лета 2024 г. можно рассматривать как «мини-крах», дающий представление о последствиях.

Тогда волна распродаж захлестнула мировой фондовый рынок: за три недели глобальные акции потеряли порядка 6.4 триллиона долларов стоимости!

Инвесторы фактически одновременно пытаются выйти через узкую дверь, когда меняются условия, что усиливает волатильность и корреляцию между разными рынками.

Если представить полноценное «схлопывание» йенового керри-трейда (например, BoJ поднимает ставку гораздо выше ожиданий, а йена стремительно дорожает на десятки процентов), эффект распространился бы на несколько каналов:

🔶 Рынки акций:

Высоколиквидные рынки США и развитых стран ощутили бы отток маржинального капитала - можно ожидать резкого снижения фондовых индексов.

Высоколиквидные рынки США и развитых стран ощутили бы отток маржинального капитала - можно ожидать резкого снижения фондовых индексов.

Эксперты указывают, что в 2020–2023 гг. часть роста акций (особенно технологических) поддерживалась глобальным «carry-топливом». При его оттоке наиболее перегретые сегменты могут упасть опережающими темпами.

Пример 2024 года показал, что Nasdaq и “AI-акции” были необычайно чувствительны к решению японского ЦБ.

Хедж-фонды часто сочетают валютный керри с позициями на акциях (т.н. «carry trades in disguise»). Когда йена растёт, им приходится сокращать плечо повсеместно, продавая и акции тоже!

В 1998 году произошёл крах хедж-фонда LTCM и сопутствующее схлопывание йеновых займов вызвали падение S&P500 и других индексов.

В 1998 году произошёл крах хедж-фонда LTCM и сопутствующее схлопывание йеновых займов вызвали падение S&P500 и других индексов.

В одну из октябрьских недель 1998 г. Nikkei потерял ~15%, а S&P 500 около 10%, пока ФРС не вмешалась.

Современные аналитики (например, из UBS и Scotiabank) предупреждали в 2024 г., что волатильность на фондовых рынках может продолжиться, так как, вероятно, только половина carry-позиций была ликвидирована в августе 2024, остальная часть ещё “ищет выход”...

Таким образом, дальнейшее схлопывание несёт риск новых распродаж акций как в США, так и в Европе и развивающихся рынках.

🔶 Глобальные рынки долга:

Последствия тут могут быть двоякими.

С одной стороны, растущая йена и закрытие позиций означают продажи ранее купленных облигаций (особенно на EM и корпоративных рынках, так как там и осуществляется арбитраж доходности). Инвесторы, которые брали йену и вкладывали, к примеру, в американские высокодоходные бонды или облигации развивающихся стран, при выходе будут продавать эти бумаги, что ведёт к росту их доходностей (ценовое падение).

Это означает ужесточение финансовых условий вне контроля центральных банков: например, ставки по корпоративным займам могут подскочить, спровоцировав сложности реальному сектору в рефинансировании долгов.

Особенно уязвимы развивающиеся рынки с высокой долей внешних инвесторов – они могут столкнуться с оттоком капитала и девальвацией нацвалют, как это случалось в прошлые эпизоды carry trade unwind (азиатский кризис 1997, „мини-кризисы“ 2007 и 2018 гг.).

С другой стороны, в ядре системы возможен эффект бегства в качество: как показал август 2024, часть инвесторов перекладывается в казначейские облигации США и Японии, снижая их доходности. В 2024 г. 10-летние UST, вместо роста доходности от «продаж керри-инвесторов», напротив, показали снижение доходности на волне risk-off.

Таким образом, глобальный долг реагирует неоднозначно: рискованные облигации падают в цене, а безрисковые казначейские бумаги могут даже расти.

Но общая картина для долгового рынка при коллапсе carry негативная: стоимость заёмного капитала для частного сектора растёт, спреды кредитного риска расширяются.

Financial Stability Board в своём отчёте 2024 г. подчеркнул, что подобные внезапные события (как в августе 2024) выявляют уязвимости:

❗️Высокие долги, накопленные при низких ставках, могут стать неустойчивыми при резких изменениях курсов и ставок❗️

Если керри-трейд схлопнется полностью, возможны более серьёзные последствия, вплоть до дефолтов отдельных заёмщиков, не сумевших рефинансироваться на новых условиях.

🔶 Валютные рынки:

Естественно, центр удара – это курс йены.

При масштабном "unwind" йена, вероятно, резко укрепится против всех основных валют.

История показывает, что в кризисных ситуациях йена способна расти скачкообразно. Например, в 1998 г. при крахе LTCM доллар рухнул с ¥136 до ¥111 всего за неделю, а в октябре 2008 г. йена укрепилась на 20% по корзине, что вдвое превышало даже темпы 1998 г.

Подобные движения вызывают цепную реакцию: страдают валюты, которые были «бенефициарами» керри-трейда (австралийский доллар в 2008 упал на 30% к йене за месяц, также под ударом обычно NZD, TRY, BRL, ZAR – они теряют ценность, когда инвесторы массово выходят).

Резкое укрепление йены может заставить японские власти вмешаться (интервенции Минфина, координация G7, как было в 2008, когда G7 пришлось сделать заявление, призывающее сдержать волатильность йены).

Таким образом, возможен период валютных войн и интервенций, если коллапс carry-trade выйдет из-под контроля.

Кстати, американский доллар в такой фазе может испытывать двойственное влияние: с одной стороны, отток carry-капитала из США может давить на USD вниз к йене и франку; с другой – доллар тоже выступает «тихой гаванью», и при глобальном стрессе (например, финансовом кризисе) инвесторы покупают и его. Но по отношению к йене прецеденты показывают именно внезапные провалы USD/JPY в моменты схлопывания carry.

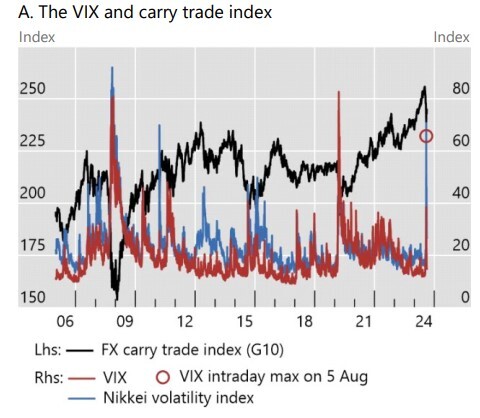

Ещё одна важная деталь. Банк Международных Расчётов в своём бюллетене отмечал, что августовский шок выявил взаимосвязь:

Волатильность акций (VIX) и валют напрямую бьёт по позициям carry trade, заставляя их сворачиваться и тем самым усиливая распродажу активов.

Таким образом, инвесторам следуют отслеживать индекс VIX и держать в уме эту взаимосвязь, так как возможен эффект “порочного круга”:

❗️Рост волатильности → margin-calls у carry-трейдеров → распродажа активов и выкуп йены → ещё большая волатильность и укрепление йены❗️

В пиковые моменты 5 августа VIX подскакивал к 60, а это уровни, близкие к кризису 2020 г., хотя макро-новости были не столь катастрофичны… Всё из-за маржинальных стратегий, среди которых керри-трейд на первом месте.

Регуляторы тоже держат руку на пульсе. FSB (Совет по финстабильности G20) в докладе 2024 подчеркнул, что августовский эпизод был коротким, но показал нелинейные риски: при накопленных уязвимостях (высокие долги, переоценённые активы) даже «небольшой сюрприз» способен породить непропорционально сильную реакцию рынков.

Будущие неожиданные события – например, резкое ужесточение политики или геополитический шок – могут вызвать более затяжной и разрушительный эффект, чем короткая вспышка августа.

Особенно опасны связи между банками и небанковским сектором: если фонды понесут крупные убытки, это может отразиться на балансах банков через маржинальные требования, неплатежи по займам и пр.

В 2024 г. японские банки и корпорации не показали признаков серьёзного стресса (в отличие от 1998, когда несколько японских банков пошатнулись из-за убытков на международных позициях). Однако, объёмы carry-сделок сейчас таковы, что системные последствия не исключены.

Charles Schwab в своём глобальном прогнозе на 2024 предупреждал о риске unwind йенового carry и рекомендовал инвесторам пересмотреть баланс рисков в портфелях.

В последние годы очень популярными были две сделки: длинная позиция по технологиям и короткая позиция по иене. Можно было брать кредиты по самой низкой процентной ставке в иенах, что означало, что иена была самой дешёвой основной валютой финансирования. Поскольку технологии, как правило, были стабильно прибыльными, нетрудно представить, что значительная часть потока коротких сделок по иене ушла в американские технологии.

В августе короткие позиции по йене быстро схлопнулись, что привело к серьёзному откату в технологических акциях:

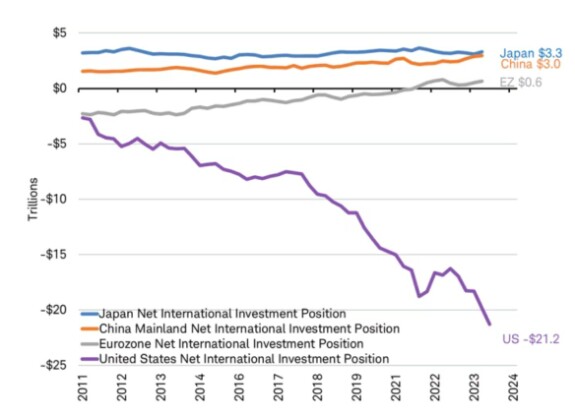

Проблема ещё и в том, что японские инвесторы являются крупнейшими неамериканскими инвесторами в казначейские облигации США и входят в пятёрку крупнейших владельцев неяпонских акций. По данным Международного валютного фонда, десятилетиями накапливались профициты текущего счета, что даёт Японии самую большую в мире чистую международную инвестиционную позицию (даже больше, чем Китаю) с $3,3 трлн инвестиций за рубежом.

Текущая ястребиная позиция Банка Японии даёт возможность инвесторам во всем мире повернуть вспять более чем десятилетний исходящий поток капитала. Для инвесторов это представляет серьёзный риск и нужно его учитывать в своих операциях.

На ближайшие 1–3 года базовый сценарий не предполагает катастрофического обвала, но риск реализуется, если Банк Японии ужесточит политику быстрее ожиданий или произойдёт внешний шок.

Тогда глобальные акции могут войти в фазу медвежьего рынка, а стоимость заимствований для правительств и компаний вырастет, добавляя давления на и без того высокие уровни долга во многих странах. Именно поэтому Банк Японии действует крайне осторожно – он осознаёт, что его шаги влияют далеко за пределами Японии.

В ближайшие годы (2025–2027) участникам рынка нужно быть внимательными к сигналам из Японии. Некоторые уже диверсифицируют стратегии, уменьшая долю чистого керри-трейда или хеджируя риски волатильности (например, покупкой опционов на йену или VIX).

Тем не менее, как отмечают в RBC, «йена всё равно останется валютой фондирования, пока разница ставок столь велика». Значит, керри-трейд на йене продолжится, пусть и в меньшем объёме. А это подразумевает, что риск его резкого свёртывания будет актуален и дальше...

По этой теме я недавно проводил прямой эфир - можете ознакомиться:

00:00 - Подготовка, Приветствие

02:30 - Они обвалили рынки

14:40 - Дальше рост или падение?

21:20 - Что пугает сейчас на рынках?

37:55 - Кто обвалил рынки?

39:25 - Торговая политика Трампа

55:30 - Последствия для экономики

01:06:50 - Риск carry трейдеры

01:11:40 - Каков масштаб проблемы?

01:19:00 - Что происходит в Японии

01:25:20 - Какие будут последствия?

01:38:10 - Про европейскую экономику

01:45:15 - О чипах Китая

01:50:55 - Про ИИ в трейдинге

02:07:20 - Сервис Инвестор плюскопирование сделок

02:12:30 - Платная система ПректораEwaves

macro

investorplus

Елена

Спасибо

Mar 23 2025 19:21

1

Pavel Liakh

спасибо!

Mar 23 2025 22:49

1

Ilia Ivanov

Крутая статья, спасибо большое!

Mar 24 2025 00:04

1

Baydao kim

Классная статья, Спасибо.

Mar 25 2025 08:10

1

Тиджани Бабангида

Спасибо!

Mar 25 2025 11:17

1

Chyngyz Uson

Спасибо за статью, немного расширил свой кругозор по финансам)

Mar 26 2025 21:21

1

Алексей М / Серфинг Инвестиций 🌊

отличная статья и выпуск !! спасибо

Mar 27 2025 14:25

1

Евгений Хныкин

Огромное спасибо за статью👍🏻

Mar 28 2025 08:10

1

Oleh Paslavskyy

Mar 28 2025 11:50

1

Анна Михеева

Действительно содержательная статья с привлечением многочисленных источников! Прекрасная работа, Дмитрий! Спасибо. Чувствуется недостаток таких статей.

Apr 06 2025 05:27

1

Дмитрий Солодин

Анна Михеева, я её писал месяц наверное

Jan 17 21:12