Goldman Sachs: Мировой газовый рынок вырастет на 50%

Нефтегазовая отрасль переживает серьёзную трансформацию, поскольку она готовится к возможному долгосрочному снижению спроса на нефть и растущей глобальной потребности в природном газе.

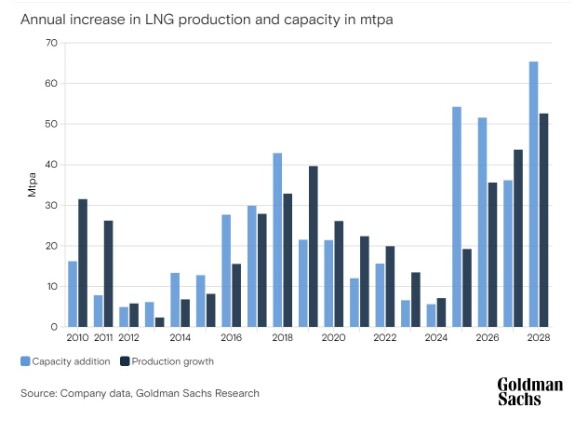

По данным Goldman Sachs Research, по мере того, как эти тенденции распространяются по всей отрасли, рост инвестиций в нефть демонстрирует признаки пика в странах, не входящих в ОПЕК, в то время как инвестиции в сжиженный природный газ (СПГ), как ожидается, увеличатся более чем на 50% к 2029 году, согласно данным Goldman Sachs Research.

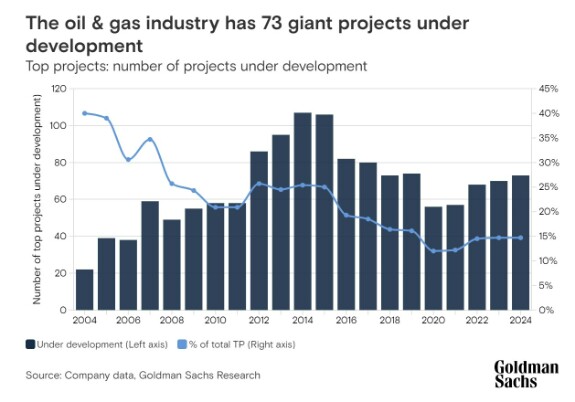

По данным 21-го ежегодного анализа энергетического сектора компании GS Research, в прошлом году в мире находилось 73 крупных проекта, находящихся на стадии разработки, что на 30% больше, чем в начале десятилетия, но все ещё на 32% ниже уровня 2014 года.

Подчёркивая этот сдвиг, Goldman Sachs Research прогнозирует, что мировой газовый рынок вырастет на 50% в течение следующих пяти лет.

Мишель Делла Винья из Goldman Sachs Research, глава отдела исследований природных ресурсов в регионе EMEA:

Как новые инвестиции в нефть и газ соотносятся с прошлыми годами?

Мы наблюдаем полную реорганизацию капитала, и это происходит, несмотря на хорошие цены на нефть и газ и очень хорошие доходы. Капитальные затраты отрасли росли примерно на 11% в год с 2020 по 2023 год. Но вряд ли так будет продолжаться. Мы ожидаем, что в период с 2023 по 2026 год он выровняется примерно до 4% в год.

Рост инвестиций в нефть достигает своего пика, и отрасль переходит к проектам с коротким циклом и коротким сроком службы, что снизило темпы снижения, но также сократило срок службы запасов на 55% за последнее десятилетие.

Чем перспективы нефтяных проектов отличаются от газовых?

Переход к проектам с коротким циклом имеет последствия для долгосрочных поставок нефти. Срок службы запасов крупнейших проектов значительно сократился из-за сосредоточения внимания на проектах с коротким циклом, таких как сланцевые проекты в США и некоторых глубоководных проектах, которые, хотя и прибыльны в краткосрочной перспективе, не обеспечивают долгосрочных поставок.

В прошлом году в отрасли находилось в разработке 73 гигантских проекта, что на 30% больше, чем в 2020 году, но все равно на 32% ниже уровня 2014 года. Отрасль совершенствует реализацию проектов и фокусируется на более высокой отдаче. Около 80% неразработанных ресурсов теперь могут приносить прибыль при цене Brent ниже 70 долларов за баррель.

В то же время кривая затрат последовательно повышалась с 2017 года из-за задержек проектов, более высоких капитальных затрат и более высоких налогов. Все это означает, что стимул в виде цены на нефть для новых проектов (или по цене, по которой нефть должна продаваться, чтобы компания считала проект стоящим) вырос с 64 долларов за баррель до 80 долларов за баррель.

А для СПГ?

Сжиженный природный газ в США, без всякого сомнения, будет доминировать в будущих поставках, и мы считаем, что рост мощностей по производству СПГ положит конец энергетическому кризису, который начался пару лет назад после европейских санкций в отношении российского газа после вторжение на Украину и работа над снижением цен на природный газ в Европе и Азии.

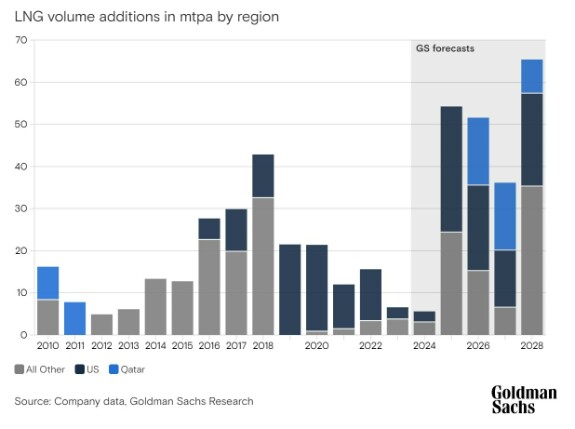

Мы прогнозируем увеличение мировых поставок СПГ на 80% к 2030 году, что будет обусловлено новыми проектами в Северной Америке и Катаре.

В США растущий мировой спрос привёл к оживлению местного предложения. И мы думаем, что в ближайшие два-три года вы увидите ещё больший рост предложения. Мы прогнозируем рост добычи на 54% к 2029 году, и это сланцевый газ. Это не только даёт США явное ценовое преимущество, но мы считаем, что эти затраты будут продолжать снижаться. Это стало чрезвычайным стимулом для экспорта СПГ и сделало США крупнейшим в мире экспортёром энергии и, безусловно, крупнейшим источником СПГ в Европу.

Будет ли продолжаться рост экспорта СПГ из США?

Мы увидели большую приверженность поставкам в США, что приведёт к удвоению экспортных мощностей в течение следующих трех-четырёх лет за счёт реализованных проектов. Сомнительно, сколько ещё проектов будет реализовано в ближайшие годы, особенно если цены на энергоносители начнут снижаться.

Мы ожидаем, что цены столкнутся с понижательным давлением, потому что, исходя из того, что уже строится, США удвоят энергетические мощности, что является необычайным явлением.

Что означает этот сдвиг для долгосрочных поставок нефти? Как отрасль решает эту проблему?

Что касается новых проектов в сланцевой промышленности США, мы прогнозируем, что рост добычи замедлится к 2027 году. Таким образом, в краткосрочной перспективе мы продолжаем наблюдать здоровый, хотя и замедляющийся, рост.

Что же тогда остаётся ОПЕК с точки зрения доли рынка?

Если сложить все это воедино, у ОПЕК появится серьёзная возможность завоевать долю рынка к концу десятилетия. Но в ближайшие два-три года у ОПЕК очень мало возможностей увеличить добычу без потрясения рынка. Мы считаем, что добыча в странах, не входящих в ОПЕК, достигнет пика в этом году, и тогда ОПЕК потенциально может начать увеличивать свою долю на рынке по мере роста темпов снижения и нормализации портфеля проектов. Но это предполагает, что ОПЕК сохранит нынешнюю производственную дисциплину в течение следующих нескольких лет.

Что это означает для прибыли энергетических компаний?

Цены на нефть в диапазоне от $80 до $90 за баррель будут по-прежнему обеспечивать привлекательную прибыль для акционеров и хороший рост в расчёте на акцию, и мы сохраняем позитивный взгляд, особенно на крупные нефтегазовые компании.

Мы более нейтральны в отношении нефтяных услуг, даже несмотря на рост спроса со стороны производителей, который мы ожидаем в ближайшие годы.

Каков ваш прогноз относительно слияний энергетических компаний?

Мы наблюдаем огромный рост консолидации, а консолидация способствует повышению эффективности, улучшению качества инвестиций и более стабильной прибыли. Отрасль реагирует на будущие проблемы потенциального спроса на нефть посредством консолидации и дисциплины капитала, что в конечном итоге приводит к созданию отрасли с более высокой доходностью.

Консолидация, особенно в сланцевой отрасли США, действительно является одним из ключевых факторов, и я думаю, что вы можете увидеть её ещё больше. Самый большой вопрос заключается в том, будет ли разница в оценках между США и Европой стимулировать трансатлантические слияния, чтобы воспользоваться преимуществами более высоких оценок в США.

Материал от Goldman Sachs Research