#RESEARCH - Почему даже крутые банки под ударом?

ФРС, вероятно, приближается к нижней части лимита QT и банковских резервов.

Недавние проблемы в банковской системе США привели к банкротству 17-го по величине банка США и второго после Леман Бразерс из разорившихся.

Мы уже увидели совместную поддержку ликвидности от Министерства финансов США, Федеральной резервной системы и FDIC, чтобы предотвратить массовое изъятие банковских средств среди малых и средних банков.

Silicon Valley Bank входил в топ-20 банков США по размеру активов, и большой процент стартапов в стране, поддерживаемых венчурным капиталом, был связан с ними. Всего за два дня между 8 и 9 марта он столкнулся с массовым изъятием средств и рухнул.

Именно ликвидность является ключевой проблемой для большинства малых и средних банков, и эта ситуация может продолжать ухудшаться.

Крупные банки могут отобрать часть рынка у более мелких банков за счёт более широкого доступа к мировой ликвидности - нас ждёт большой передел рынка похоже...

КАК РАБОТАЮТ БАНКИ В США?

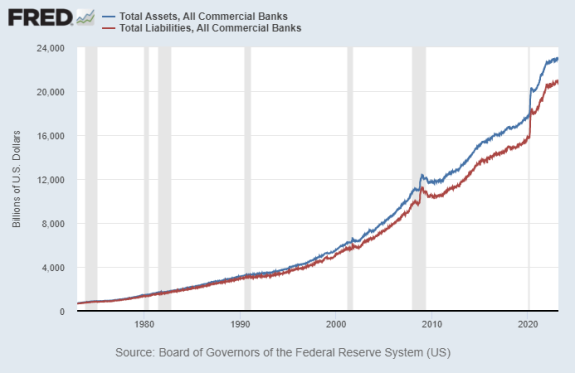

В Соединённых Штатах банковская система в целом имеет активы на сумму 22,9 трлн долларов и обязательства на 20,7 трлн долларов. Проблема в том, что их активы более рискованны и менее ликвидны, чем их пассивы, и поэтому они сталкиваются как с рисками ликвидности, так и с рисками платёжеспособности, если дела не управляются должным образом, или если они сталкиваются с внешними потрясениями.

Большинство банковских обязательств представляют собой депозиты физических и юридических лиц, и в настоящее время эти депозиты составляют 17,6 трлн долларов США. Это то, что мы с вами считаем своими «деньгами». Они предлагают очень низкие процентные ставки, особенно для текущих и сберегательных счетов.

Депозиты представляют собой долговые расписки банка с частичным резервированием. Когда вы видите, например, 10 000 долларов на балансе своего счета, эта цифра на самом деле не подкреплена долларами. Вместо этого эта цифра подкрепляется широким набором менее ликвидных активов, включая казначейские облигации, ипотечные кредиты, кредиты по кредитным картам, бизнес-кредиты, кучу других активов.

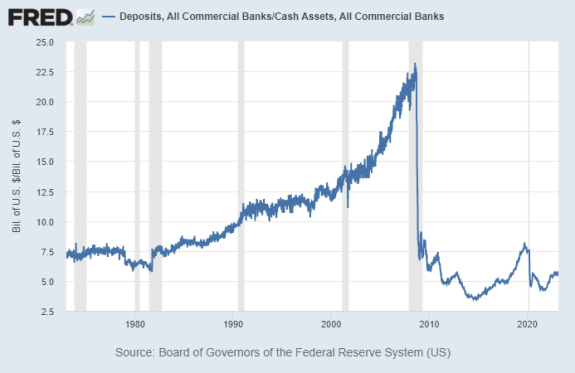

В настоящее время у банков есть всего 3 трлн долларов наличными, чтобы поддержать свои депозиты в размере 17,6 трлн долларов.

Большая часть этой наличности — это просто запись в бухгалтерской книге Федеральной резервной системы США, поэтому она нематериальна. Где-то около 100 миллиардов долларов из них (0,1 триллиона долларов) хранятся в банках в виде реальных банкнот в хранилищах и банкоматах.

Таким образом, депозиты в размере 17,6 трлн долларов обеспечены всего лишь 3 трлн долларов наличными, из которых, возможно, 0,1 трлн долларов — наличные деньги.

Ещё в 2008 году у банков было 23 доллара депозитных обязательств на каждый доллар наличных денег, которые были безумно неликвидными. Из-за количественного смягчения и множества новых требований, их коэффициенты уже не так высоки, и поэтому в наши дни они больше похожи на коэффициенты в 5 или 6 раз.

С точки зрения вкладчика, банки в основном представляют собой облигационные фонды с высокой долей заёмных средств, к которым подключены платёжные услуги, и мы считаем нормальным хранить в них наши сбережения.

Чтобы помочь нормализовать это и сделать это менее странным, FDIC предоставляет страховку от потери депозитов до 250 000 долларов, что снижает некоторые риски. Однако, в любой момент времени FDIC имеет в своём фонде только около 1% страховой суммы банковских депозитов.

Они могут защитить вкладчиков от банкротства отдельных банков, но их недостаточно для предотвращения банковских банкротств в масштабах всей системы, если только они не привлекут помощь из других источников или не будут поддержаны Конгрессом в виде финансовой помощи.

Некоторые банки, такие как TNB Inc. и другие, пытались создать банковские модели, которые просто хранят все свои активы в виде наличных денег в Федеральной резервной системе и, следовательно, управляют банками с полным резервом, но Федеральная резервная система не позволила им существовать. По сути, это был бы самый безопасный из возможных банков, но если бы ему позволили существовать, он мог бы высосать депозиты из других банков, поставить под угрозу всю банковскую модель с частичным резервированием и уменьшить способность Федеральной резервной системы контролировать денежно-кредитную политику.

Ещё в 2008 году банки в совокупности имели кредитную проблему. Они давали рискованные кредиты, у них было очень мало безопасных активов, и некоторые из этих рискованных кредитов начали не выплачиваться.

Учитывая, насколько они были закредитованы, не потребовалось бы много времени, чтобы сделать большую часть банковской системы США неплатёжеспособной.

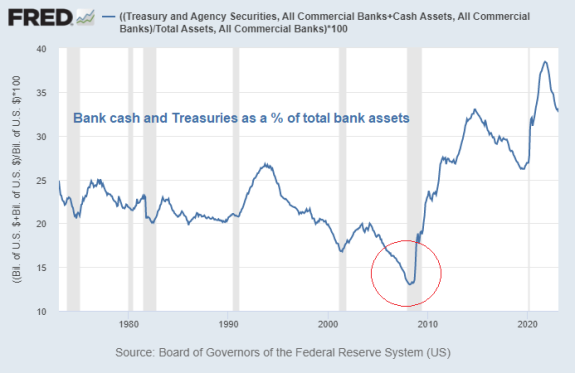

На этой диаграмме показаны запасы наличных денег и казначейских ценных бумаг (наиболее безопасные активы с точки зрения кредитного риска) в процентах от общих банковских активов:

Как мы видим, ситуация 2008 года сильно отличалась от того, что происходит здесь, в 2023 году. Сегодня банки имеют гораздо более высокое соотношение своих активов в наличных деньгах и казначейских/агентских ценных бумагах, которые номинально безрисковы, если удерживаются до погашения. Банки также имеют гораздо более высокое отношение наличности к депозитам в 2023 г., чем в 2008 г. скорее сосредоточены на предоставлении кредитов организациям с достойными показателями кредитоспособности.

ТАК В ЧЁМ ПРОБЛЕМА?

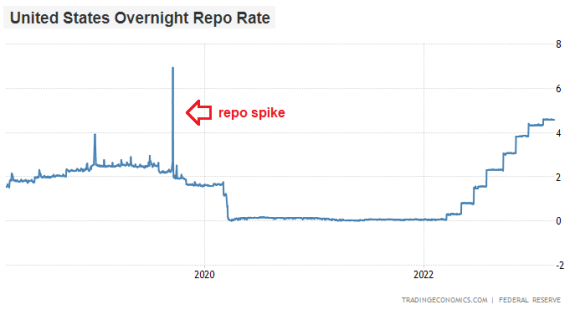

На этот раз проблема заключается в риске ликвидности и дюрации (процентной ставки). Это похоже на всплеск репо в 2019 году, но более серьёзный.

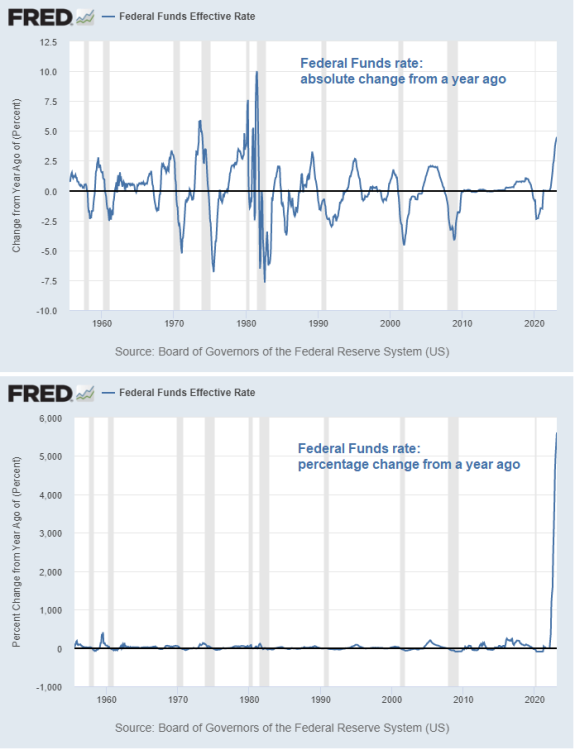

Федеральная резервная система повысила процентные ставки самым быстрым темпом за последние десятилетия (рост на 4,49% за один год) и самым быстрым процентным темпом за все время (с 0,08% до 4,57% за один год, или увеличение в 57 раз).

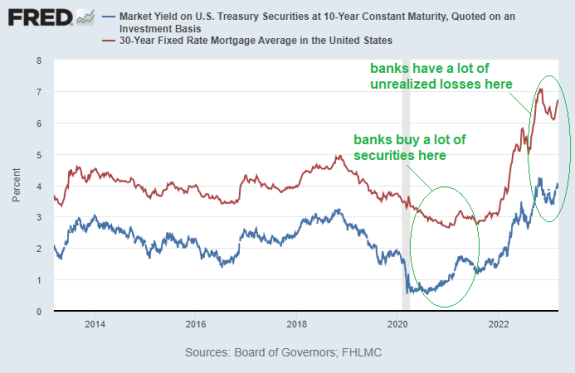

В 2020 и 2021 годах банкам была предоставлена масса новых депозитов благодаря фискальным стимулам для людей, и банки использовали эти депозиты для покупки большого количества ценных бумаг, которые в то время были низкодоходными. После года быстрого роста процентных ставок цены на эти ценные бумаги с фиксированным доходом теперь ниже, чем они были, когда банки покупали их.

Другими словами, если они купили 10-летние казначейские облигации, когда доходность была 1,5%, а сегодня она составляет 4%, то эти старые казначейские облигации будут дисконтированы по цене примерно на 15-20%, так что они имеют такую же эффективную доходность к погашению (4%), что и эти новые казначейские облигации.

Из-за покупки такого большого количества ценных бумаг, когда процентные ставки были низкими, которые теперь сильно дисконтируются при их продаже, банки несут много нереализованных убытков.

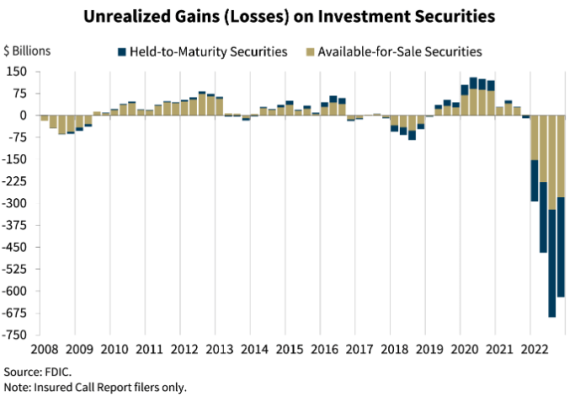

На текущий момент нереализованные убытки достигают более 600 миллиардов долларов:

ВСЁ, КАПЕЦ БАНКАМ?

Поначалу это кажется довольно «обречённым», но есть и хорошие новости. Обычно банки могут удерживать эти ценные бумаги до погашения и получать обратно все свои деньги. И, в отличие от 2008 года, большая часть этих активов имеет небольшой или нулевой риск дефолта по кредиту, поэтому, если они смогут продержаться, они останутся на плаву...

Однако, если вкладчики выводят свои деньги из банка сверх суммы наличных денег, которые банк имеет в наличии, то этому банку, возможно, придётся продать ценные бумаги с убытком, а не удерживать ценные бумаги до погашения, как планировалось.

Если это произойдёт, проблема ликвидности может превратиться в проблему платёжеспособности не потому, что по ценным бумагам произошёл дефолт, как это было в 2008 году, а потому, что банки продают высококачественные ценные бумаги в убыток.

Нереализованные убытки становятся реализованными убытками для банков, которые не могут предотвратить бегство своих депозитов.

Итак, ирония ситуации заключается в том, что банк может буквально обанкротиться, даже если он владеет 100% номинально безрисковыми активами, которые гарантированно окупятся в полном объёме.

Большинство банков из первой десятки достаточно велики, но является ли текущая проблема серьёзной угрозой ликвидности для банков, не входящих в первую десятку? Абсолютно. И именно поэтому вмешались Казначейство и Федеральная резервная система.

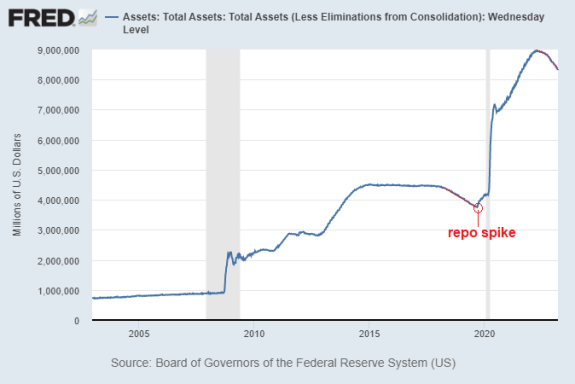

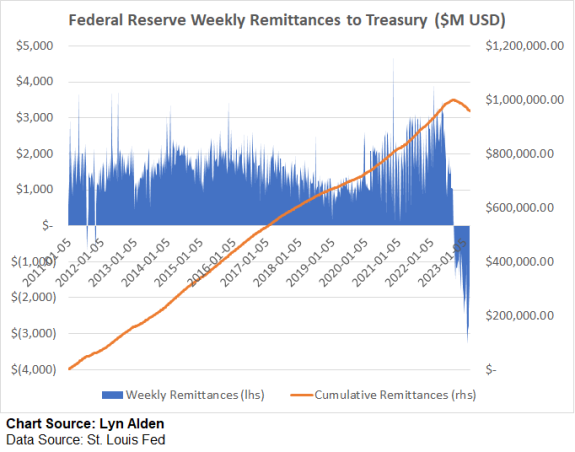

Ещё в 2018 и 2019 годах Федеральная резервная система проводила количественное ужесточение или «QT», что означало, что они позволили облигациям погашаться за пределами своего баланса и, таким образом, уничтожили банковские резервы. Они высасывали ликвидность из банковской системы:

Это работало до сентября 2019 года, когда ставка репо внезапно взлетела до небес. Ставка репо является важным методом финансирования овернайт между финансовыми учреждениями.

Когда это произошло, на следующий день вмешалась Федеральная резервная система, напрямую выдав кредит на рынке репо. Они также прекратили количественное ужесточение.

Начиная с 2022 года, в условиях высокой инфляции Федеральная резервная система начала повышать процентные ставки и возобновлять период QT, чтобы попытаться ужесточить денежно-кредитную политику и снизить инфляцию. Каждый месяц они позволяют ценным бумагам погашаться за счёт своего баланса и списывают эти резервы. Это в очередной раз высасывает деньги из банковской системы. И снова это привело к банковским проблемам.

Скорее всего, Федеральной резервной системе будет довольно сложно продолжать повышение процентных ставок и количественное ужесточение в течение длительного времени. Они могли бы продлить его ещё на несколько месяцев в середине года, но похоже, что продолжение сокращения объёма банковских резервов в системе рискует привести к более системным проблемам банковской системы.

Чем больше Федеральная резервная система будет пытаться продвигать повышение процентных ставок и количественное ужесточение в этом деловом цикле, тем больше выиграют такие крупные мировые банки, как JP Morgan Chase и другие, поскольку резервы будут продолжать утекать из более мелких банков в более крупные банки.

А ЧТО БУДЕТ ДЕЛАТЬ ФРС?

Конечно, точно мы не знаем - что именно она будет делать )) Но давайте размышлять.

Обычно, активы центрального банка имеют более высокие процентные ставки, чем их обязательства, что приводит к операционной прибыли центрального банка.

В Соединённых Штатах Федеральная резервная система обязана направлять свою операционную прибыль Министерству финансов США в виде денежных переводов, и в последние годы они составляли около 100 миллиардов долларов в год (это не мало - примерно 4-х кратный бюджет НАСА).

Однако, из-за того, что центральные банки так быстро повысили процентные ставки в 2022 году, многие из них теперь имеют обязательства, процентные ставки по которым выше, чем их активы. Из-за этого Федеральная резервная система несёт операционные убытки в размере ~ 2 миллиардов долларов в неделю, и они больше не отправляют денежные переводы в Казначейство США.

Можно предположить, что ФРС действует в интересах крупных банков.

Федеральная резервная система высасывает ликвидность из рынка, при этом выплачивая тонны денег по своим обязательствам, в основном крупным банкам и фондам денежного рынка, и накапливая операционные убытки на своём собственном балансе.

Несколько банкротств региональных банков приведёт к их поглощению более крупными банками, а значит ФРС может "продлить эту проблему", если она действует в их интересах.

Объективно, базовая инфляция была гораздо более благоприятной в 2008 году, в то время как безработица была намного выше — более 6% к августу 2008 года. Тогда ФРС помогла фондовым рынкам, снизив процентные ставки почти до нуля к декабрю 2008 г. Начальная оценка акций сейчас намного выше, чем в 2008 г., безработица намного ниже, а инфляция намного выше.

📍Все это означает, что ФРС, скорее всего, не сможет оказывать открытую поддержку рынка. Т.е. - мы получим какое то урезанное решение, которое не даст системе упасть в пропасть, но и рынки не получат новой ликвидности. Выиграют только крупные банки ))

*Статья написана с использованием материалов от Лин Олден Шварцер

research

banks

macro

А что предложат не-злые-капиталисты? Как правильно-то?

Обнулить ставку и ещё поднадуть пузыть?

Дать финансовой системе помереть?

Так-то про повышение ставок твердили чуть ли не год. Если некоторые банки были такими жадными, что хотели эти длинные облиги держать, почему "фрс действует в пользу крупных банков"?

1) они позволили облигациям погашаться за пределами своего баланса и, таким образом, уничтожили банковские резервы

2) Каждый месяц они позволяют ценным бумагам погашаться за счёт своего баланса и списывают эти резервы.

Посмотрел пятничный грог. Спасибо за выпуск!

там есть очень странная трактовка "достаточности капитала", которая описана как "депонирование". Это вообще не про депонирование.Капитал - это пассив, депозиты - это пассив. При чём там депонирование вообще? достаточность капитала это капитал / пассивы просто.

Другое дело, некоторые банки обязаны создать резервы по правилам своих стран (резервы - тоже пассивы) и перевести часть капитала в резервы. Поэтому отношение капитал / все пассивы = капитал / все активы (достаточность капитала) может упасть.