#TGT - Затраты на цепочку поставок и инфляционное давление сократили прибыль Target

Target Corporation работает как розничный продавец товаров общего назначения в Соединенных Штатах. Компания предлагает ассортимент продуктов питания, в том числе скоропортящиеся продукты, сухие продукты, молочные продукты и замороженные продукты; одежда, аксессуары, предметы домашнего декора, электроника, игрушки, сезонные товары, продукты питания и другие товары; и предметы первой необходимости для красоты и дома. Компания продает свою продукцию через свои магазины и цифровые каналы, включая Target.com. По состоянию на 09 марта 2022 года у компании было около 2000 магазинов. Target Corporation была зарегистрирована в 1902 году и имеет штаб-квартиру в Миннеаполисе, штат Миннесота.

ЧТО СЛУЧИЛОСЬ?

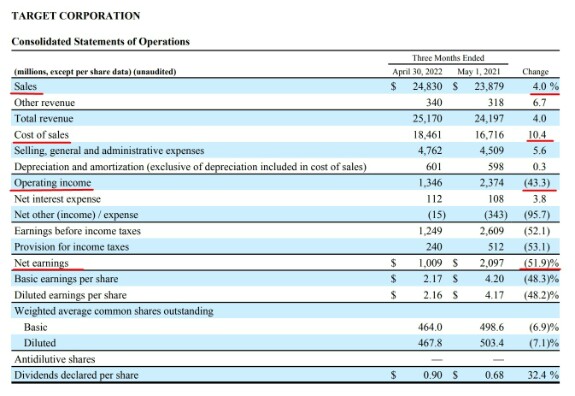

Акции Target Corporation резко упали после того, как компания сообщила, что прибыль на акцию за 1 квартал ниже консенсус-прогноза, а прогноз по операционной прибыли за 2 квартал не оправдала ожиданий из-за высоких затрат.

Ритейлер сообщил, что продажи выросли на 3,3% в течение квартала, при этом операционная прибыль упала до 1,3 млрд долларов с 2,4 млрд долларов в основном из-за снижения валовой маржи в течение квартала.

Валовая прибыль снизилась до 25,7% от продаж из-за более высоких затрат, связанных с перевозкой, сбоев в цепочке поставок, а также увеличения оплаты труда и численности персонала в распределительных центрах.

За последние двенадцать месяцев рентабельность инвестированного капитала после уплаты налогов составила 25,3% (против 30,7% год назад). Снижение ROIC было обусловлено в первую очередь снижением рентабельности в первом квартале.

«В течение квартала мы столкнулись с неожиданно высокими затратами, обусловленными рядом факторов, в результате чего прибыльность оказалась намного ниже наших ожиданий и значительно ниже того уровня, который мы ожидаем в будущем», — отметил генеральный директор Брайан Корнелл.

Расходы на топливо и фрахт в этом году будут на 1 миллиард долларов выше, чем ожидалось, с небольшими признаками их ослабления в течение 2022 года. Компания заявила, что постарается не передавать это увеличение затрат потребителям за счет более высоких цен на свои товары, обменивая краткосрочную прибыль на то, что, как она надеется, будет долгосрочным приростом доли рынка.

«Хотя нам не нравится влияние на нашу прибыльность в краткосрочной перспективе, мы знаем, что это правильно для наших гостей и нашего бизнеса в долгосрочной перспективе», - сказал финансовый директор Майкл Фиддельке.

Коэффициент маржи операционной прибыли Target составил 5,3% по сравнению с 9,8% в 2021 году, при этом ритейлер заявил, что ожидает аналогичного уровня прибыльности во втором квартале.

Target заявила, что не планирует сокращать запланированные ежегодные капитальные затраты в размере от 4 до 5 миллиардов долларов. В 2022 году он открыл семь новых магазинов и планирует открыть 30 в течение года.

ТЕХНИЧЕСКИЙ АНАЛИЗ

Несмотря на текущее снижение, возможно мы ещё увидим рост этих акций - бычий импульс пока не сломлен:

МОЁ МНЕНИЕ

Лично я не имею акции этого эмитента. Я не вижу перспектив для этого бизнеса, поскольку этот сегмент не имеет хорошего запаса маржинальности, недостаточно быстро растёт и имеет невероятную конкуренцию.

investing

earnings

tgt

DDD

Так получается что 3 короче 1, разве это допускается? Возможно все таки третья закончилась в 2015 году?

Дмитрий Солодин

DDD, во-первых, вроде длиннее ) во-вторых, она не должна быть самой короткой - но не обязана быть самой длинной

Андрей Л

Кэти Вуд и Нэнси Лазар обсуждают рынок

https://youtu.be/6Y6Hhb6TkEU?t=778

Кэти подмечает насчёт Волмарта/Таргета, что их рост выручки составил около 3 процента, что меньше инфляции. Но она допускает, что это не из-за того, что у них не получилось абсорбировать инфляцию (как говорил Солодин), а от того, что снизилось само количество продаж, т.е. у них началось застревание товаров на складах, а это уже признаки рецессии. Т.е. тут инфляция может как бы маскировать дисбаланс продаж и складов, т.к. повышение цен как бы притормаживает этот дисбаланс. (накапливание товаров на складах — один из важных признаков рецессии = замедление экономики)

Нэнси также говорит об ослаблении спроса относительно накопившихся складов на примере Real Retail excluding motor vehicles.

По сути это то о чём предупреждала Кэти прошлой осенью на примере анализа рынка автомобилей. Склады переполнили из-за ажиотажа, и теперь спрос падает, а на складах куча double-orders.

У Солодина 9 мая другие графики были.

https://youtu.be/6Y6Hhb6TkEU?t=778

Кэти подмечает насчёт Волмарта/Таргета, что их рост выручки составил около 3 процента, что меньше инфляции. Но она допускает, что это не из-за того, что у них не получилось абсорбировать инфляцию (как говорил Солодин), а от того, что снизилось само количество продаж, т.е. у них началось застревание товаров на складах, а это уже признаки рецессии. Т.е. тут инфляция может как бы маскировать дисбаланс продаж и складов, т.к. повышение цен как бы притормаживает этот дисбаланс. (накапливание товаров на складах — один из важных признаков рецессии = замедление экономики)

Нэнси также говорит об ослаблении спроса относительно накопившихся складов на примере Real Retail excluding motor vehicles.

По сути это то о чём предупреждала Кэти прошлой осенью на примере анализа рынка автомобилей. Склады переполнили из-за ажиотажа, и теперь спрос падает, а на складах куча double-orders.

У Солодина 9 мая другие графики были.

Андрей Л

По Таргету/Волмарту/ХоумДипо там у них ещё было много интересного. Здесь много писать нельзя, но кое-что из моего конспекта:

Кэти обращает внимание, что прирост складов Таргета абсолютно больше чем когда-либо. Предполагает, что виной тому ERP системы, которые бездумно double-order и даже triple-order. Та же фигня с Волмартом и ХоумДипо.

Кэти подмечает тренд на рост онлайн-продаж. В прошлом году на пост-ковиде, люди стремились попасть в магазины физически, что спровоцировало "ралли", но сейчас все успокаиваются да ещё на повышении цен на бензин, нафик ехать, если можно заказать. В США очень низкий процент онлайн ордеров (меньше 20 процентов, а в Китае 45). Короче ждёт carnage (резня?) в ретейле.

И главное: Кэти ожидает rotation от цикликал и value в сторону growth stock!

Нэнси продолжает эту мысль в сторону бондов (34:06) — привет Кубышкину )) мне кажется они на одной волне тут

Ну и дальше там интересно приводится всё к дефляционной экономике. Пошёл читать про великую депрессию.

Кэти обращает внимание, что прирост складов Таргета абсолютно больше чем когда-либо. Предполагает, что виной тому ERP системы, которые бездумно double-order и даже triple-order. Та же фигня с Волмартом и ХоумДипо.

Кэти подмечает тренд на рост онлайн-продаж. В прошлом году на пост-ковиде, люди стремились попасть в магазины физически, что спровоцировало "ралли", но сейчас все успокаиваются да ещё на повышении цен на бензин, нафик ехать, если можно заказать. В США очень низкий процент онлайн ордеров (меньше 20 процентов, а в Китае 45). Короче ждёт carnage (резня?) в ретейле.

И главное: Кэти ожидает rotation от цикликал и value в сторону growth stock!

Нэнси продолжает эту мысль в сторону бондов (34:06) — привет Кубышкину )) мне кажется они на одной волне тут

Ну и дальше там интересно приводится всё к дефляционной экономике. Пошёл читать про великую депрессию.