🚀 Мы на пороге исторического ралли по серебру?

Мы не знаем будущего, но есть некоторые сигналы, которые мы получаем, намекающие на предстоящее МЕГА-РАЛЛИ в серебре - попробую разобраться с этим вопросом в данной статье.

📌 НЕМНОГО ИСТОРИИ

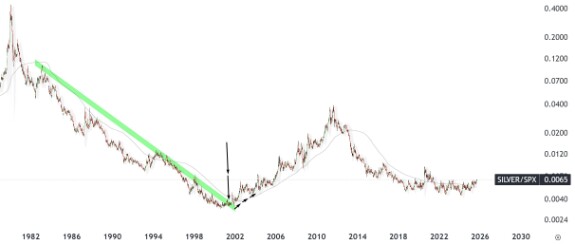

Начну я данную статью с графика соотношения цены серебра к индексу S&P500 (Silver-to-S&P 500 Ratio) в 1980–2025 гг.:

На графике видно два заметных периода, когда серебро существенно отставало от роста фондового рынка (низкие значения отношения): в конце 1990-х – начале 2000-х годов и в последние годы вплоть до 2022–2023.

В обоих случаях формировалась «база» низких значений, после которой металл начинал наверстывать упущенное по отношению к акциям.

Сейчас мы как раз и рассмотрим поведение серебра в тот исторический период.

📍 Конец 1990-х – начало 2000-х

В конце 1990-х годов на фоне бума доткомов и стремительного роста фондового рынка США серебро оставалось фактически «забытым» активом. Индекс S&P500 энергично рос, инвесторы фокусировались на акциях высокотехнологичных компаний, а ценность благородных металлов отошла на второй план.

К 2000 году коэффициент достиг многолетних минимумов – сигнализируя о крайне низкой относительной оценке серебра.

Однако, около 2000–2003 гг. ситуация начала меняться: падение отношения замедлилось и график Silver/S&P500 сформировал округлое дно. Это означало, что затяжная фаза недооцененности серебра подошла к концу – дальнейшее снижение доли серебра в сравнении с акциями прекратилось.

В этот период произошло схлопывание пузыря доткомов (обвал Nasdaq в 2000–2002 гг.), усилились геополитические риски и рецессионные настроения, что переключило внимание части инвесторов с перегретых акций на защитные активы (золото и серебро).

Несмотря на эти предпосылки, какое то время рынок серебра оставался «тихим» и лишь в 2003 году появились первые технические сигналы разворота: коэффициент Silver/S&P вышел из боковой базы и в начале 2004 г. прорвался выше 100-дневной скользящей средней и многолетней нисходящей линии тренда.

Этот прорыв стал подтверждением смены режима – рынок начал переоценивать серебро после длительной недооценки.

Последующие события вошли в историю как одно из самых мощных ралли на рынке драгоценных металлов. С 2004 по 2011 год цена серебра взлетела примерно с $8 до почти $48 за унцию – рост на 500%!!!

Серебро из «спящего» актива превратилось в одного из лидеров рынка, особенно на фоне экономических потрясений (неслучайно пик цен пришёлся на разгар финансового кризиса 2008–2011 гг.).

Серебро из «спящего» актива превратилось в одного из лидеров рынка, особенно на фоне экономических потрясений (неслучайно пик цен пришёлся на разгар финансового кризиса 2008–2011 гг.).

Важно отметить, что отношение Silver/S&P 500 подало ранний сигнал: его рост предшествовал основному движению цены серебра, указывая на скрытое движение капиталов из акций в драгоценные металлы еще до того, как это стало мейнстримом.

Фундаментальные факторы также сыграли значительную роль в этом ралли. В середине 2000-х наблюдался бум инвестиционного спроса на серебро, появились новые инструменты (в том числе запуск первых ETF на серебро в 2006 году), что привело к притоку капитала в металл. Одновременно промышленный и ювелирный спрос также уверенно рос, тогда как предложение росло гораздо медленнее.

По данным World Silver Survey, в 2004 году совокупный спрос на серебро укрепился, а вот добыча увеличилась лишь на ~4% (до ~634 млн унций в год) и не успевала за спросом.

При этом наблюдалось резкое сокращение продаж серебра из государственных резервов и снижение вторичной переработки (лома) до минимума за 4 года.

Мировые надземные запасы серебра таяли (за 2004 год сократились на ~40 млн унций) – рынок вошёл в состояние дефицита, когда потребление превышает новое поступление металла.

В совокупности эти факторы создали идеальные условия для переоценки: дефицитное серебро на растущем инвестиционном спросе совершило многолетний бычий забег.

После краха доткомов инвесторы искали защитные гавани и альтернативы перегретому фондовому рынку. На этом фоне рос интерес к золоту и серебру как к страховке от обвала акций и ослабления доллара США.

Серебро снова стало восприниматься как стратегический актив – подобно золоту – для хеджирования рисков (инфляции, геополитики, финансовых кризисов).

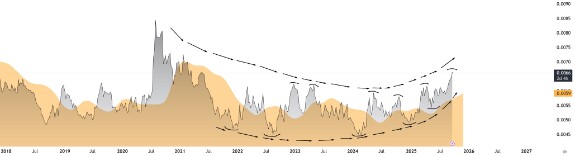

📍 2010-е годы и настоящий момент

После ценового пика 2011 года серебро вступило в затяжной медвежий тренд. В 2010-х годах, когда фондовые индексы переживали многолетний подъем, стоимость серебра и золота корректировалась вниз.

В результате к концу 2010-х соотношение серебра к S&P 500 вновь резко упало, сигнализируя о новой фазе недооцененности.

Ситуация начала меняться после 2019 года. Мир столкнулся со встрясками – пандемия (2020), всплеск инфляции (2021–2022), геополитические конфликты – которые повысили спрос на защитные активы. В 2020–2021 гг. серебро предпринимало рывки (цена кратковременно поднималась к $30), но по отношению к стремительно растущему S&P 500 его динамика все еще отставала.

Дно соотношения Silver/S&P 500 сформировалось примерно в 2019–2020 гг., после чего на графике вновь началась долгая консолидация-база, напоминающая начало 2000-х.

К 2022–2023 гг. стало очевидно, что многолетнее «плато» близко к завершению. Тот же индикатор Silver/S&P 500 начал «подавать голос»: в 2022–2023 гг. он перестал обновлять минимумы и стабилизировался, указывая на ослабление фазового доминирования акций над серебром.

Более того, он вплотную подошел к прорыву выше той самой нисходящей линии сопротивления, которая «давила» на него с 2016 года.

Если провести это сопротивление по более крупным точкам - так мы вообще похоже увидели пробой данной преграды:

Каким может быть исход?

Если модель повторит динамику начала 2000-х, то впереди вероятна многолетняя повышательная тенденция для серебра. Конечно, точные масштабы предсказать сложно, но характерно, что накануне прошлой серебряной суперволны МАЛО КТО ВЕРИЛ В РОСТ С $5 ДО $50 – И ТЕМ НЕ МЕНЕЕ ЭТО ПРОИЗОШЛО!

Сейчас ряд аналитиков вновь указывают на значительный апсайд: при повторении исторического паттерна цены серебра теоретически могли бы достичь и трехзначных уровней за последующие годы.

Уже сейчас, во второй половине 2025 года, серебро начинает опережать ожидания. После стагнации 2010-х, цены белого металла уверенно растут с 2020 г., а с начала 2024 г. ралли ускорилось. За 2024 год серебро прибавило ~21% к средней цене, а с января по сентябрь 2025 г. поднялось еще примерно на 40–45%, достигнув максимальных значений с 2011 года (в начале сентября 2025 котировки превысили $40 за унцию).

Хотя некоторые крупные банки поначалу скептически смотрели на перспективы серебра (например, Goldman Sachs весной 2025 полагал, что золото будет и дальше обгонять серебро), фактически за лето 2025 серебро сократило этот разрыв.

Gold-to-Silver Ratio к осени опустился примерно до ~85–90 (благодаря взлету цен на серебро), что все еще выше исторической нормы, но уже сигнализирует о частичном снятии недооценки.

Похоже фаза недооцененности серебра завершается, и металл переходит в фазу активной переоценки на фоне сохраняющихся экономических и геополитических рисков.

Для того, чтобы оценить потенциал возможного ралли серебра - немного посмотрим на текущее состояние рынка самого серебра - что там со спросом и предложением?

📌 ТЕКУЩЕЕ СОСТОЯНИЕ РЫНКА СЕРЕБРА

По состоянию на сентябрь 2025 г. рынок серебра характеризуется устойчивым спросом, стагнирующим предложением и продолжающимся дефицитом физического металла.

Цена серебра находится на многолетних максимумах, а настроения инвесторов – преимущественно оптимистичные, учитывая роль серебра как защитного актива и ключевого сырья для «зеленой» экономики.

📍 СПРОС НА СЕРЕБРО

Мировой совокупный спрос на серебро в 2024 году составил около 1,16 млрд унций, немного снизившись (на 3%) по сравнению с рекордным 2023 годом.

🔶 Промышленный спрос.

Это крупнейшая статья потребления серебра – на нее приходится порядка 50–60% от общего спроса. В 2024 г. промышленное потребление достигло исторического рекорда 680,5 млн унций (+4% к 2023), и 2021–2024 гг. отмечены как четыре подряд рекордных года по этому показателю.

Рост обусловлен прежде всего «зелеными» отраслями: солнечная энергетика (фотоэлектрические панели), производство электроники и электрооборудования для электромобилей и сетевой инфраструктуры, телеком и т.д.. Например, около 16–19% всего потребления серебра сейчас уходит на солнечные панели (PV). В 2024 г. Китай установил рекордные 278 ГВт новых солнечных мощностей, что существенно увеличило спрос на серебро в составе фотопанелей. Также отмечается растущий вклад электроники (серебро необходимо для схем, контактов и датчиков) и автомобильной промышленности (EV-сектор).

Интересно, что несмотря на взрывной рост производства солнечных панелей, объем потребляемого ими серебра рос несколько медленнее – благодаря технологическому «обеднению» (thrifting): производители снижают содержание серебра в каждой ячейке за счет более эффективных технологий.

В целом же индустриальный спрос на серебро остается опорой рынка: даже прогнозируя небольшое снижение в 2025 г. после четырех рекордных лет, эксперты ожидают, что откат будет скромным, а уже с 2026 г. технологическое потребление снова выйдет на новую высоту (особенно за счет солнечной энергетики и электроники).

🔶 Инвестиционный спрос.

Эта категория включает покупку слитков и монет частными инвесторами, а также вложения через биржевые фонды (ETF), обеспеченные физическим серебром. Инвестиционный спрос отличается волатильностью: он резко вырос в 2020–2021 гг. (на волне пандемии и стимулов), а затем скорректировался.

В 2024 году физический инвестиционный спрос (монеты и слитки) заметно ослаб – сократился на 22% до 190,9 млн унций, минимального уровня за последние 5 лет.

Такой спад объясняется двумя факторами:

во-первых, высокие цены и рыночная неопределенность снизили аппетит к покупке у части инвесторов,

во-вторых, предыдущие несколько лет (2020–2022) были отмечены аномально крупными закупками, и на руках у инвесторов накопились значительные запасы серебра.

Тем не менее, картина неоднородна: например, в Индии в 2024 г. спрос на серебряные инвестиционные продукты вырос на 21% благодаря снижению импортной пошлины и ожиданиям роста цен.

Отдельно стоит отметить динамику серебряных ETF и схожих инструментов.

В первой половине 2025 года, на фоне роста цен, мировые ETF на серебро зафиксировали значительные чистые притоки – около 95 млн унций за 6 месяцев.

Это свидетельствует о возвращении интереса институциональных и розничных инвесторов к серебру. С 2019 года, по оценкам Silver Institute, суммарно более 1,1 млрд унций было выведено из доступных запасов для удовлетворения инвестиционного спроса (учитывая дефициты рынка и загрузку ETF).

Иными словами, инвестиционный спрос стал одним из «диктаторов» баланса: когда инвесторы проявляют повышенный интерес, металл быстро изымается из обращения, усиливая дефицит. В 2022–2023 гг. был период оттока из ETF, но тренд сменился на приток в 2025, что является бычьим сигналом.

🔶 Ювелирный спрос и серебряная посуда.

Ювелирная индустрия – стабильный потребитель серебра, дающий ~15–20% мирового спроса. В 2024 г. мировой ювелирный спрос вырос на 3% до 208,7 млн унций, практически вернувшись к допандемийным уровням.

Основной вклад в рост дал Индийский рынок (укрепление сельской экономики, снижение пошлин, мода на изделия высокой пробы), а также увеличение экспорта из Таиланда.

В западных странах спрос на серебряные украшения остался примерно стабильным: положительное влияние оказала популярность брендированных изделий, с другой стороны, часть потребителей сократила покупки из-за роста стоимости жизни. Китай показал снижение третий год подряд на фоне экономических трудностей.

Спрос на серебряную посуду и столовое серебро в последние годы меньше по объему (~5% рынка) и более волатилен, сильно завися от традиций и доходов населения. В 2024 г. этот сегмент снизился на 2% (до ~54,2 млн унций) – минимального уровня за три года. Падение в основном шло за счет Индии, где высокие внутренние цены на серебро снизили интерес к подарочной посуде и утвари. В других регионах объемы остались относительно стабильными, а рост переработки старых столовых приборов (из-за высоких цен) немного восполнил потребности.

🔶 Фото-промышленность и прочее.

Традиционный фотографический спрос на серебро (ранее крупная статья потребления) за последние два десятилетия сильно сократился из-за перехода на цифровые технологии. Сейчас фотопленки и фотохимия дают лишь несколько процентов мирового спроса.

В 2024 г. этот сегмент продолжил снижение, частично компенсируемый переработкой серебра из отработанных фотоматериалов. По данным Silver Institute, совокупный спрос фотографов и прочих нишевых областей (например, в медицине, химии) теперь менее ~30 млн унций в год и имеет нисходящий тренд.

📍 ПРЕДЛОЖЕНИЕ И ЗАПАСЫ

Мировая добыча серебра в последние годы стагнирует, не поспевая за ростом спроса. В 2024 году объем горнодобычи составил около 819,7 млн унций, лишь на +0,9% больше, чем годом ранее.

Фактически, с 2016 года добыча даже снизилась примерно на 7%.

Основная причина – истощение ряда месторождений и недостаток крупных новых проектов: значительная часть серебра добывается как побочный продукт при разработке базовых металлов (меди, свинца, цинка), а инвестиции в новые рудники были ограничены в 2010-х.

В 2024 г. некоторый рост пришел из восстановления добычи на рудниках Мексики (например, Peñasquito, принадлежащий Newmont, возобновил работу после простоя) и на свинцово-цинковых рудниках Австралии. Также небольшой прирост дали Боливия и США. Но эти плюсы почти полностью нивелировались падением добычи в Чили (–8,8 млн унций за год) и снижением по другим объектам.

География производства осталась прежней: №1 – Мексика, далее Китай, Перу, Боливия, Чили среди крупнейших стран-добытчиков.

Интересный сдвиг отмечен в структуре: растет доля серебра, получаемого из золотодобычи (+12% в 2024, до ~13,9 млн унций) вследствие развития золотых проектов с попутным серебром. Однако, в целом предложение со стороны шахт стагнирует, а перспективы его резкого увеличения ограничены – «серебряных» месторождений становится меньше, а запуск новых проектов занимает годы.

Аналитики HSBC ожидают лишь умеренного роста добычи в ближайшие годы, которого недостаточно, чтобы закрыть разрыв спроса и предложения.

Стагнацию добычи отчасти может компенсировать переработка. Вторичный рынок серебра – важный источник предложения, особенно при высоких ценах. В 2024 г. объем переработанного серебра (лома) вырос на 6%, достигнув 193,9 млн унций – максимума за последние 12 лет.

Тем не менее, даже с учетом роста, вторичная переработка покрывает лишь около 15–17% совокупного спроса. А ее увеличение имеет естественный предел: для переработки требуется накопленный ранее металл (отработанные изделия, электроника, фотопленки и пр.), и резкое наращивание этого источника маловероятно без скачкообразного роста цен.

В 2025 г. ожидается, что переработка может еще немного увеличиться, но сильно компенсировать дефицит она не способна.

Наиболее значимая черта текущего рынка серебра – устойчивый дефицит физического металла. Начиная с 2021 года, спрос ежегодно превышает совокупное предложение (добыча + переработка), и этот разрыв покрывается пока за счет накопленных ранее запасов.

По данным World Silver Survey 2025, дефицит в 2024 г. составил 148,9 млн унций – четвертый год подряд, когда рынок в минусе.

За 2021–2024 гг. суммарный недостаток достиг огромной величины ~678 млн унций (это примерно эквивалент 10 месяцев мировой добычи). Другие оценки дают близкие цифры: например, банк HSBC оценивает дефицит 2024 г. в ~167 млн унций и прогнозирует дальнейшее углубление до 206 млн унций в 2025 г.

Основные причины – стагнация добычи при одновременном росте индустриального спроса и сохранении значительного инвестиционного потребления.

Структурный характер дефицита подчёркивается тем, что он наблюдается не один-два года, а длительной серией. Sprott сообщает, что начиная с 2021-го серебро пребывает в структурном дефиците, и совокупный недостающий объём за 2021–2025 гг. может достигнуть ~800 млн унций.

Многолетний дефицит неизбежно приводит к сокращению надземных запасов серебра. Речь о металле, накопленном в хранилищах бирж, государственных резервах, у производителей и инвесторов, который может потенциально выйти на рынок.

По оценке Silver Institute, за 2021–2024 гг. суммарно из таких доступных резервов было изъято ~678 млн унций для покрытия дефицитов.

Значительная часть пришлась на хранилища, связанные с LBMА (Лондонским рынком металлов) и Comex: именно оттуда берутся унции для удовлетворения спроса, превышающего текущую добычу.

Например, серебро в хранилищах COMEX в Нью-Йорке и на складах Шанхая опустилось до многолетних минимумов. Лондон (LBMA) тоже фиксировал сокращение запасов: по состоянию на середину 2025 г. в хранилищах LBMА оставалось порядка 26–27 тыс. тонн серебра, тогда как пару годами ранее было >30 тыс. тонн (точные данные часто публикуются с задержкой).

Sprott отмечает, что «свободно обращающиеся запасы серьёзно истощены», и серебро все более чувствительно к дополнительному спросу:

НЕБОЛЬШОЕ УВЕЛИЧЕНИЕ ПОКУПОК МОЖЕТ ПРИВЕСТИ К ДИСПРОПОРЦИОНАЛЬНО БОЛЬШОМУ СКАЧКУ ЦЕНЫ !!!

Этот эффект называют возможным «short squeeze» на рынке серебра – ситуация, когда внезапный всплеск покупок сталкивается с нехваткой физического металла для поставки, вызывая резкий ценовой всплеск.

Симптомы такого положения налицо: в 2023–2025 гг. периодически фиксировались повышенные премии на физическое серебро (то есть спотовая цена монет/слитков выше биржевой), что отражает напряжённость в цепочке поставок.

В краткосрочной перспективе небольшое увеличение предложения возможно за счет запуска отложенных добычных проектов и роста переработки. По прогнозу Metals Focus/Silver Institute, в 2025 г. мировая добыча прибавит ~1,5% (благодаря некоторым новым мощностям), однако этого всё равно недостаточно – рынок останется в дефиците.

HSBC прогнозирует, что дефицит даже расширится в 2025 г. (до ~206 Moz), а лишь в 2026 г. начнет постепенно сокращаться, если цены останутся высокими и простимулируют предложение.

Тем не менее, ни один из крупных аналитических центров не ожидает возвращения к профициту хотя бы до конца десятилетия. Накопленные частные запасы, конечно, могут временно восполнить часть спроса (например, если инвесторы начнут распродавать металл при росте цен), но учитывая сохраняющиеся макрориски, маловероятно, что инвесторы полностью «зальют» рынок серебром.

Скорее наоборот – центральные банки некоторых стран стали проявлять интерес к серебру как стратегическому ресурсу. Если такие тенденции укрепятся, то часть запасов может и вовсе перейти в неприкосновенные государственные фонды, еще более ограничивая доступность металла на открытом рынке.

📌 ТЕХНИЧЕСКИЙ АНАЛИЗ

Это главное, что меня привлекает в инвестиционной идее по серебру - ОГРОМНАЯ ФИГУРА "ЧАШКА С РУЧКОЙ" НА НЕДЕЛЬНОМ ИНТЕРВАЛЕ!

Если цена пробьёт район 50$ за унцию - фигура активируется и открывается потенциал для сильнейшего многолетнего аптренда в серебре!

Вероятно, цена будет показывать высокую волатильность и даже в ближайшей перспективе мы можем увидеть значительную коррекцию, но среднесрочно и долгосрочно, с моей точки зрения, мы можем наблюдать устойчивый растущий тренд с периодическими ускорениями цены:

Возможно, прямо сейчас мы видим окончание первой фазы роста в большой третьей волне = после пробоя поддержки цена может корректироваться какое то время. Но после коррекции я ожидаю возобновление тренда:

📌 МОЁ МНЕНИЕ

Серебро – волатильный металл, и его путь редко бывает ровным. Но фундаментальные условия (дефицит, высокий промышленный спрос) и сравнительная недооцененность к другим активам создают прочный базис для роста цен. Если же реализуются рисковые сценарии (рецессия, новая волна стимулирования, усиление конфликтов), серебро имеет все шансы пережить «переоценку» в сторону более высоких ценовых уровней, как это уже случалось исторически.

Многие аналитики прямо называют текущий период для серебра уникальной возможностью: сочетание рекордного дефицита и увеличивающегося интереса инвесторов может привести к тому, что серебро наверстает упущенное десятилетие слабости гораздо быстрее, чем кто-либо ожидал.

Если технический прорыв и фундаментальные тренды сохранятся, то впереди могут быть действительно «взрывные» движения цен. Я уже держу инвестиционную опционную позицию по SLV примерно с уровня 32$ и планирую добирать размер на краткосрочных или среднесрочных откатах.

✅ Минимальная долгосрочная цель = 100$ за унцию.

*Не является инвест-рекомендацией

silver

серебро

товары

investorplus

Как полагаете, когда начнется откат по серебру и что может явиться поводом для него.