#MACRO - Какова вероятность рецессии в 2024 году?

В первую очередь нужно признать, что тайминг рецессии предсказать - крайне сложная задача, так как все трактуют это понятие по разному. Лично я считаю, что сейчас мировая экономика уже замедляется, что по сути является определением рецессии. Но многие хотят узнать - когда мы эти экономические тенденции увидим на графиках индексов? Давайте разбираться...

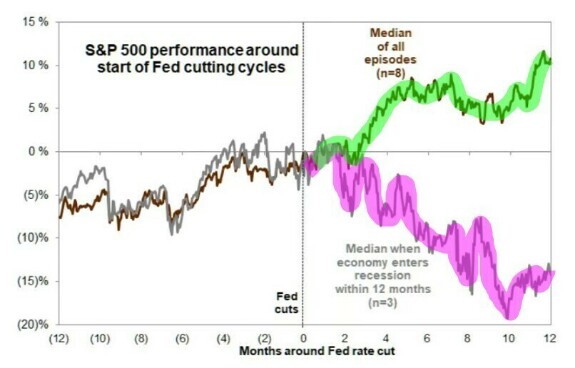

1. Рынки падают в период сокращения ставки ФРС.

1. Рынки падают в период сокращения ставки ФРС.

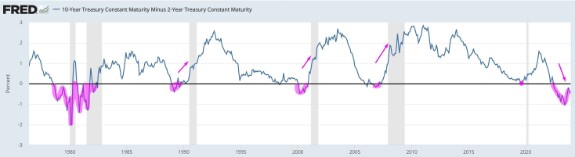

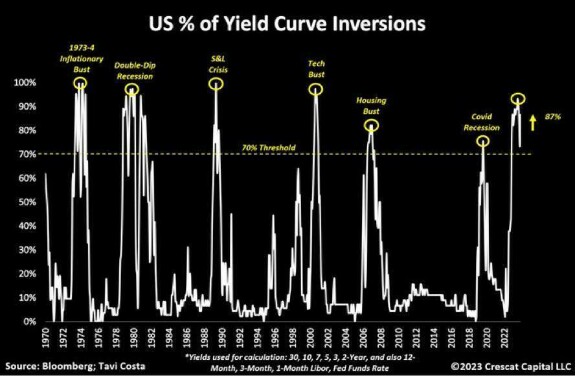

Действительно, после того, как появляется глубокая инверсия кривой доходности - рецессия становится лишь вопросом времени:

Но когда именно она наступает? Согласно статистике с 1871 года - после первого сокращения ставки рефинансирования:

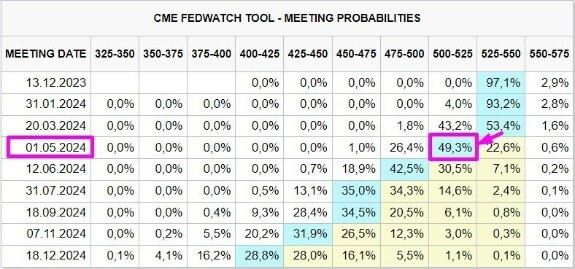

Когда будет это событие? Согласно текущему мнению рынка (вероятность примерно 77%) - в мае 2024 года:

Тут важно пояснить, что сокращение ставки может происходить и не в условиях явной рецессии. Если это первое сокращение происходит во время экономического роста, оно не так опасно для рисковых активов, как если бы оно произошло в условиях рецессии.

Мы должны всё таки допускать вариант, при котором происходит мягкая посадка и экономика не входит в тяжёлый кризис.

2. На что сейчас обратить внимание?

Нужно обязательно посмотреть на рынок кредита и состояние ликвидности в целом.

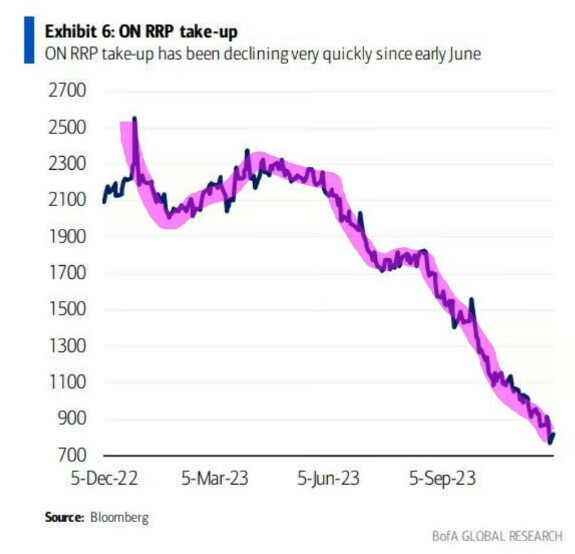

На рынках обратного РЕПО сейчас наблюдается меньшее использование: с пика в 2,5 триллиона долларов мы приближаемся к отметке в 700 миллиардов долларов.

Справка:

Сокращение использования рынка РЕПО может говорить о нескольких вещах.

Во-первых, это может быть признаком того, что у участников рынка есть меньше свободных денежных средств. Это может быть связано с увеличением расходов или с тем, что участники рынка используют свои денежные средства для других целей, например, для инвестирования.

Во-вторых, сокращение использования рынка РЕПО может быть признаком того, что участники рынка менее уверены в будущем. Это может быть связано с такими факторами, как геополитическая нестабильность или экономический спад.

Если мы посмотрим на темпы роста кредита в США - то они отрицательные:

Это одна из форм жёсткой монетарной политики - при таких ставках банки "зажимают" ликвидность и не транслируют их в экономику. Обычно это заканчивается недофинансированием отраслей и структурной рецессией.

Если посмотреть на общую ликвидность, то можно обратить внимание на график балансов основных мировых центральных банков - они снижаются по-прежнему!

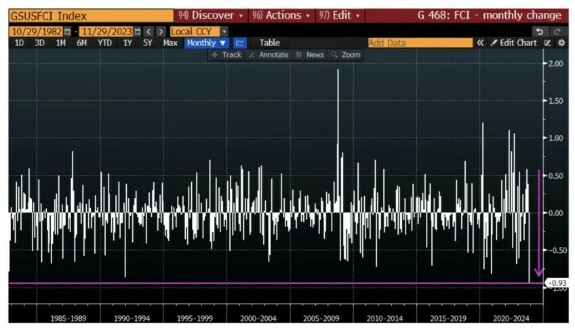

Тут стоит отметить, что ноябрь сопровождался самым большим смягчением финансовых условий, которое когда-либо фиксировал Goldman Sachs. Т.е. динамика тут скорее положительная:

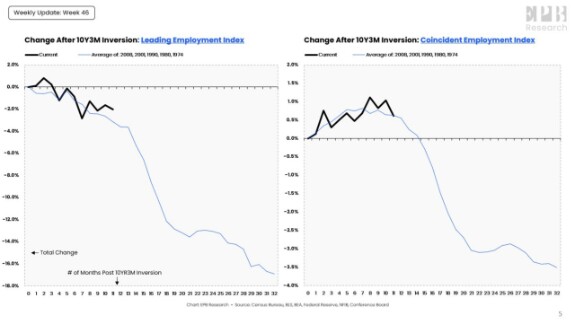

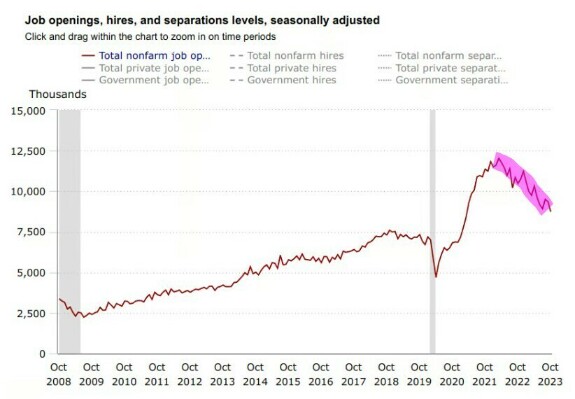

Что касается рынка труда - это один из важных показателей рецессии. Обычно, в период рецессии мы видим явное ухудшение показателей:

JOLTS оказался намного слабее, чем ожидалось, продолжив нисходящий тренд, начавшийся в конце 2021 года.

С падением кредитов падает и доступность жилья - сейчас продажи незавершённого строительства жилья на минимальных значениях и эти уровни соответствуют предыдущим рецессиям:

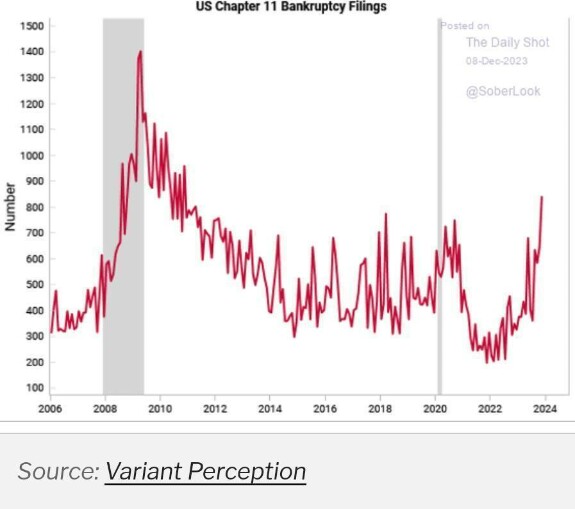

Банкротства компаний также набирает оборот - заявления растут, что скорее всего выльется в реальные банкротства в среднесрочной перспективе (что конечно же ухудшит как рынок жилья, так и рынок труда):

Данные ISM Services PMI показали замедление:

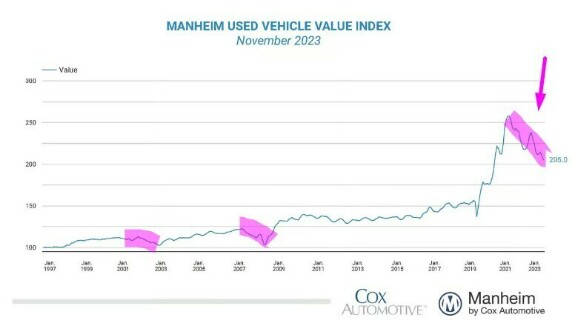

Мы также стали свидетелями падения индекса стоимости подержанных транспортных средств Манхейма, что является отличной новостью на фронте инфляции, хотя это также может указывать на то, что, опять же, здесь есть признаки замедления экономики, поскольку спрос на автомобили также падает из-за комбинации высоких ставок и высоких цен.

3. Что с рынками?

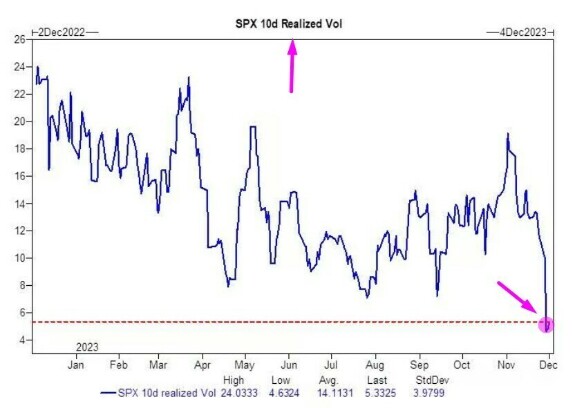

10-дневная реализованная волатильность индекса S&P 500 опустилась до очень низких уровней, хеджирование сейчас очень дёшево - как будто нет никаких рисков в системе...

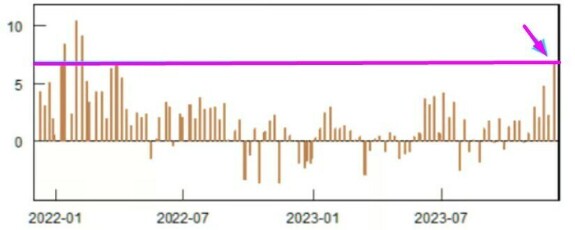

По данным JP Morgan, розничные инвестиции в рынок выросли: за предыдущую неделю в акции было вложено $7 млрд.

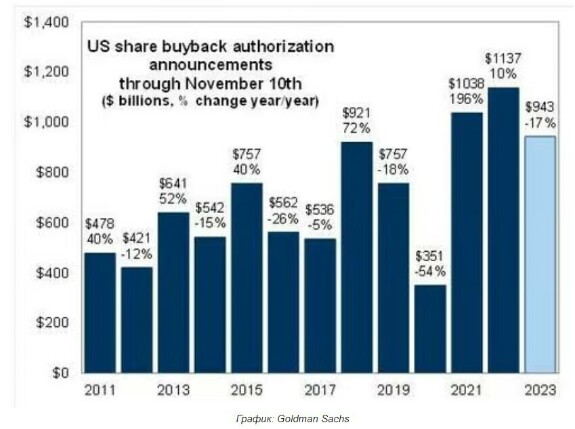

Обратный выкуп акций также помог поднять цены:

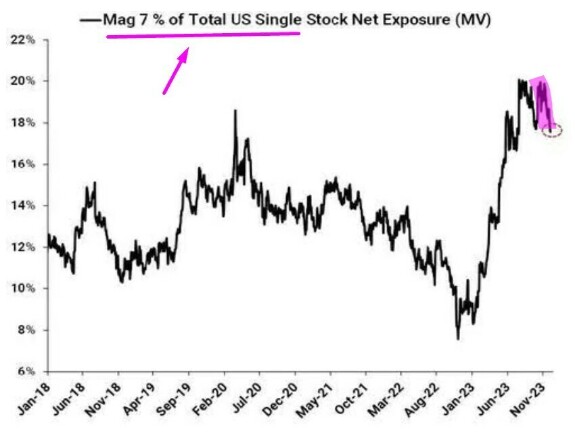

Под поверхностью этого рынка мы наблюдаем некоторое распределение позиций Mag7 (7 лучших компаний из индекса S&P500) хедж-фондами:

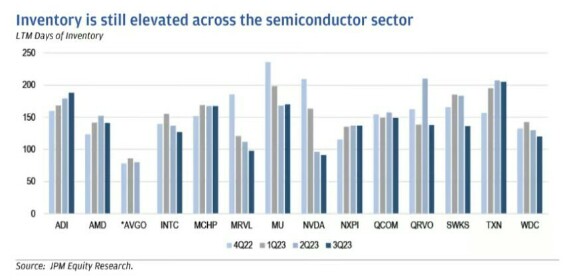

Полупроводники продолжают испытывать перенасыщение:

Ок, и как это интерпретировать?

Я считаю, что сейчас наиболее вероятным будет сценарий "завершающая диагональ-5":

Скорее всего, мы ещё будем расти какое -то время и даже превысим максимум, но после начала сокращения ставок цена с высокой вероятностью свалится в штопор...

Есть и альтернативный сценарий - без обновления максимума (это сценарий Роберта Пректера):

В нём вторая волна завершится ниже, чем максимум 4820 пп.

*Не является инвест-рекомендацией

macro

waves

Дмитрий Солодин

Алексей Александров, он может закрыться позже - например в 2024 году